Qu'est-ce que la convention semestrielle d'amortissement ?

La convention d'amortissement semestrielle suppose des immobilisations Immobilisations Les immobilisations désignent les immobilisations corporelles à long terme utilisées dans le cadre de l'exploitation d'une entreprise. Ils offrent des avantages financiers à long terme ont été en service pendant la moitié de sa première année malgré la date d'acquisition. Cette règle est appliquée par l'administration fiscale pour limiter le droit d'amortissement maximum autorisé à la moitié du montant annuel.

L'autre moitié de l'amortissement est appliquée à la dernière année d'amortissement du bien, également en supposant que l'actif ne sera plus utilisé ou cédé au milieu de cette dernière année. La convention semestrielle s'applique à tous les modes d'amortissement, comme l'amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite, chiffres de la somme des années, des systèmes de recouvrement accéléré des coûts modifiés, et le solde dégressif double.

Sommaire

- La convention d'amortissement semestriel est une règle fiscale qui suppose que l'actif est obtenu et cédé en partie au cours de l'année d'acquisition et de cession. Le montant maximal de l'amortissement autorisé est donc de la moitié du montant annuel.

- Il est crucial de se rappeler que la dépréciation est réduite de moitié la première année, le reste de cet amortissement étant pris au cours de la dernière année de la durée de vie utile de l'actif.

- Les règles créées par l'Internal Revenue Service (IRS) des États-Unis visent à empêcher la manipulation des déductions fiscales en limitant le maximum autorisé.

Exemple de convention semestrielle d'amortissement

La répartition des amortissements pour la convention semestrielle peut être difficile à appréhender. Pour mieux comprendre, un exemple de convention semestrielle avec plan d'amortissement est présenté ci-dessous.

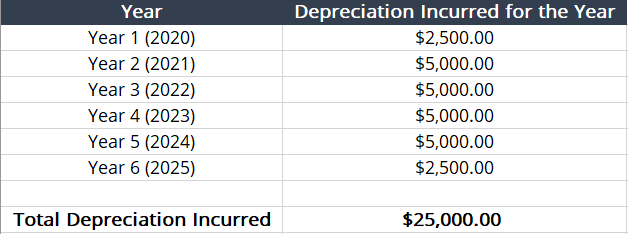

Exemple :l'entreprise A achète une machine de fabrication pour 25 $, 000 le 1er mars 2020. La durée de vie utile de la machine de fabrication est de cinq ans. Avec l'application d'une convention semestrielle, le plan d'amortissement est le suivant :

- Amortissement linéaire =Coût de l'actif / Durée de vie utile =(25 $, 000 / 5) = 5 $, 000 par an .

- Application de la convention semestrielle =(5 $, 000 / 2) = 2 $, 500 pour la première année et année supplémentaire r.

- Calendrier d'amortissement :

Comme le montre le tableau, la première année d'amortissement est réduite de moitié en raison de la convention semestrielle. Pour compenser, une année supplémentaire est ajoutée à la fin du plan d'amortissementPlan d'amortissementUn plan d'amortissement est nécessaire dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel.

Qu'est-ce qu'une convention d'amortissement ?

Une convention d'amortissement est une règle qui permet de déterminer quatre critères différents :

- La méthode d'amortissement que vous pouvez utiliser

- Le plan d'amortissement que vous pouvez utiliser, dépend de la durée de vie utile

- Le montant de l'amortissement qui peut être réclamé une fois l'immobilisation est cédée

- Le montant de l'amortissement pouvant être réclamé au cours de la première et de la dernière année de la période de récupération de l'immobilisation

Dans son ensemble, les conventions d'amortissement régissent quand et comment l'amortissement est calculé.

Types de conventions d'amortissement

Quant aux types de conventions d'amortissement, neuf conventions régissent quand et comment l'amortissement est calculé. Les conventions sont énumérées et discutées ci-dessous :

- FM =mois complet :L'immobilisation reçoit un mois complet d'amortissement au cours du mois où elle est mise en service. Il ne bénéficie pas d'amortissement pour le mois de cession.

- HM =Demi-mois modifié :Si l'immobilisation est mise en service durant la première quinzaine du mois, il reçoit un mois complet d'amortissement. S'il est mis en service au cours de la seconde quinzaine du mois, le calcul de l'amortissement commence le mois précédent.

- MM =Mi-mois :L'immobilisation reçoit un demi-mois d'amortissement pour le mois de sa mise en service et un demi-mois d'amortissement lors de sa cession.

- NM =le mois prochain :L'amortissement de l'immobilisation commence un mois après sa mise en service et reçoit un mois d'amortissement lors de sa cession.

- HY =Semestre :L'amortissement est divisé par deux pour la première et la dernière année une fois qu'il est en service.

- MY =semestre modifié :En cas de mise en service avant le milieu de l'année, l'immobilisation reçoit une année complète d'amortissement pour la première année, mais aucun sur le dernier. En cas de mise en service après le milieu de l'année, l'amortissement est calculé l'année suivante. Aussi, une année complète d'amortissement est reçue une fois cédée.

- FY =Année Complète :L'immobilisation a bénéficié d'une année complète d'amortissement lors de sa mise en service et lors de sa cession.

- AD =Jours réels :L'immobilisation est amortie chaque jour de sa mise en service au cours de l'exercice d'une entreprise.

- MQ =Mi-Trim :L'immobilisation reçoit la moitié d'un trimestre d'amortissement pour le trimestre de sa mise en service. Même situation pour l'élimination.

Implications de taxes

Comment et quand l'amortissement est calculé affecte directement le statut fiscal d'une organisation. Une convention semestrielle n'oblige pas les contribuables à prouver quand l'immobilisation a été mise en service. Au lieu, l'Internal Revenue Service (IRS) des États-Unis a créé une règle qui suppose que les immobilisations sont mises en service le 1er juillet st de l'année où il a été effectivement mis en service.

L'IRS a créé la règle parce que les contribuables seraient incités à acheter des immobilisations au cours de la seconde moitié de l'année et réclameraient agressivement des déductions complètes pour amortissement. Quant aux contribuables, la règle décrit clairement le montant de l'amortissement pouvant être déduit la première année, car l'actif est censé être mis en service le 1er juillet st .

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Convention de décompte des joursConvention de décompte des joursUne convention de décompte des jours est une méthodologie qui détermine le nombre de jours pendant lesquels les intérêts courent entre les jours de paiement des coupons.

- Coût amortiCoût amortiLe coût amorti est le coût restant d'un actif après réduction du coût d'origine de l'actif par l'amortissement cumulé. Entente

- Amortissement dégressif double Amortissement dégressif double La méthode d'amortissement dégressif double est une forme d'amortissement accéléré qui double l'approche d'amortissement ordinaire. Il est

- Modèle de méthodes d'amortissementModèle de méthodes d'amortissementCe modèle de méthodes d'amortissement vous montrera le calcul des dépenses d'amortissement à l'aide de quatre types de méthodes d'amortissement couramment utilisées. Il existe plusieurs types de dotation aux amortissements et différentes formules pour déterminer la valeur comptable d'un actif. Les méthodes d'amortissement les plus courantes comprennent :

-

Quelle est la règle des 4 % pour les retraits de retraite?

Dans le vaste sujet de la retraite, le concept de « la règle des 4 % » touche au cœur des préoccupations de la plupart des gens :combien dargent est assez dargent pour avoir dans votre épargne lorsque

-

Que faire lorsque vous avez explosé votre budget pour le mois

Vous êtes une semaine dans un nouveau mois, et vous jetez un œil à votre compte bancaire – pour le trouver dangereusement bas. Vous avez dépensé beaucoup plus que ce que vous aviez prévu bien trop tôt

Comptabilité

- Quelle est l'échelle salariale pour la Force aérienne?

- Quelle est la contribution maximale pour un 401k ?

- Quelles sont les causes de la dépréciation de la monnaie ?

- Qu'est-ce que le marché gris des actions ?

- Quel est le symbole boursier de Hollister ?

- Quelle est la procédure d'achat d'un terrain ?

- Quel est le symbole boursier de Burger King ?

- Quelle est la définition d'un fractionnement d'actions 3 pour 1 ?

- Quel est le plafond des droits de succession ?

-

Qu'est-ce que la méthode d'amortissement dégressif double ?

Qu'est-ce que la méthode d'amortissement dégressif double ? La méthode damortissement dégressif double est une forme damortissement accéléréMéthodes damortissementLes types de méthodes damortissement les plus courants comprennent lamortissement linéaire, doubl...

-

Qu'est-ce que l'amortissement fiscal ?

Qu'est-ce que l'amortissement fiscal ? Lamortissement fiscal est la charge damortissement réclamée par un contribuable sur une déclaration fiscale pour compenser la perte de valeur des immobilisations corporelles.Actifs corporelsLes immobi...