Qu'est-ce que la méthode d'amortissement dégressif double ?

La méthode d'amortissement dégressif double est une forme d'amortissement accéléréMéthodes d'amortissementLes types de méthodes d'amortissement les plus courants comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années. qui double l'approche d'amortissement régulier. Il est fréquemment utilisé pour amortir les immobilisationsTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et plus fortement dans les premières années, qui permet à l'entreprise de différer les impôts sur le revenu. La comptabilisation des impôts sur les bénéfices et l'optimisation de la valorisation d'une entreprise ont plusieurs objectifs. aux années suivantes. Ce guide expliquera son fonctionnement et fournira des exemples.

Comment calculer le solde dégressif double

Examinons les étapes à suivre pour calculer cette forme d'amortissement accéléré.

Pas:

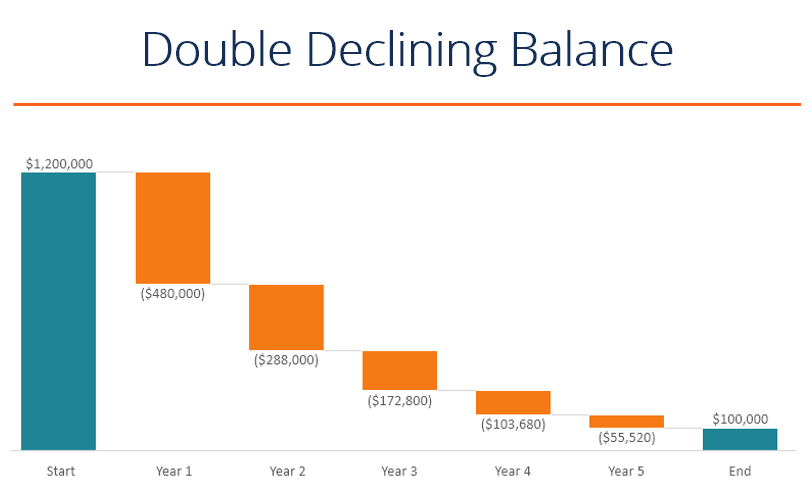

- Obtenir la valeur comptable initiale de l'actif (par exemple, 1 $, 200, 000).

- Déterminer la durée de vie utile de l'actif (p. 5 années).

- Déterminer la valeur de récupérationValeur de récupérationLa valeur de récupération est la valeur estimée d'un actif à la fin de sa durée de vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut de l'actif (par exemple, 200 $, 000).

- Déduire la valeur de récupération de la valeur comptable initiale pour déterminer le montant total amortissable pour la durée de vie de l'actif (c'est-à-dire, 1 $, 200, 000 – 100 $, 000 =1 $, 100, 000).

- Calculez le taux d'amortissement annuel (c. 100% / 5 ans =20%).

- Multipliez la valeur comptable de la période de début par à deux reprises le taux annuel régulier (1 $, 200, 000 x 40 % =480 $, 000).

- Déduisez la charge d'amortissement annuelle de la valeur de la période de début pour calculer la valeur de la période de fin.

- Répétez les étapes ci-dessus jusqu'à ce que la valeur de récupération soit atteinte.

Exemple d'amortissement dégressif double dans Excel

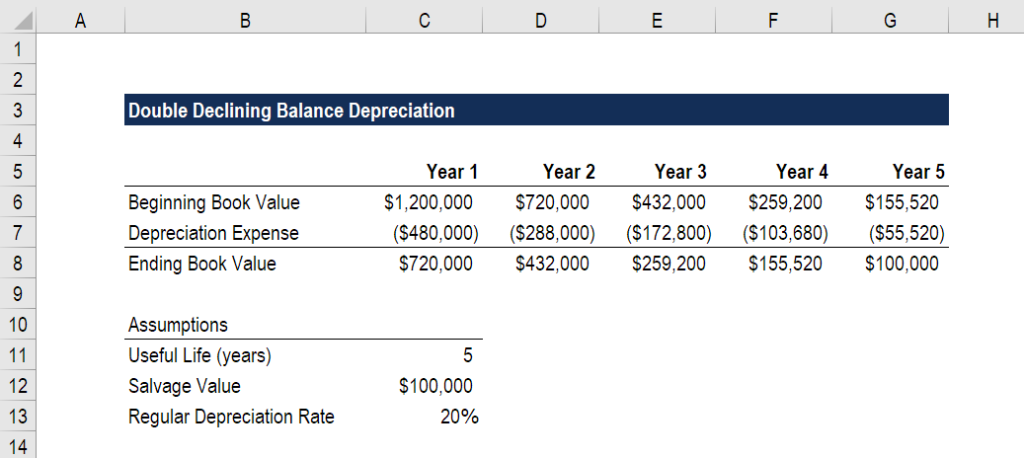

En suivant les étapes décrites ci-dessus, passons en revue un exemple de la façon de créer un tableau qui calcule le calendrier d'amortissement complet sur la durée de vie de l'actif.

Regardez la capture d'écran ci-dessous, puis lisez l'explication de son fonctionnement.

Comme vous pouvez le voir dans l'analyse Excel, quelques hypothèses clés doivent être faites, et de là, un analyste peut construire le calendrier complet.

Les hypothèses clés comprennent :

- Valeur comptable de début

- Vie utile

- Valeur de récupération

Prochain, un analyste construit le plan d'amortissement avec les étapes suivantes :

- Entrez la valeur de début.

- Calculer la dotation aux amortissements :

- Logique :valeur de départ x taux d'amortissement x 2

- Formule: =MAX(-C6*$C$13*2, -(C6-$C$12))

- La pièce supplémentaire qui est ajoutée ici est que dans l'année 5, seule la différence entre la valeur d'ouverture et la valeur de récupération doit être passée en charges. Si plus que cela a été dépensé, la valeur de clôture serait inférieure à la valeur de récupération.

- Calculez la valeur de clôture.

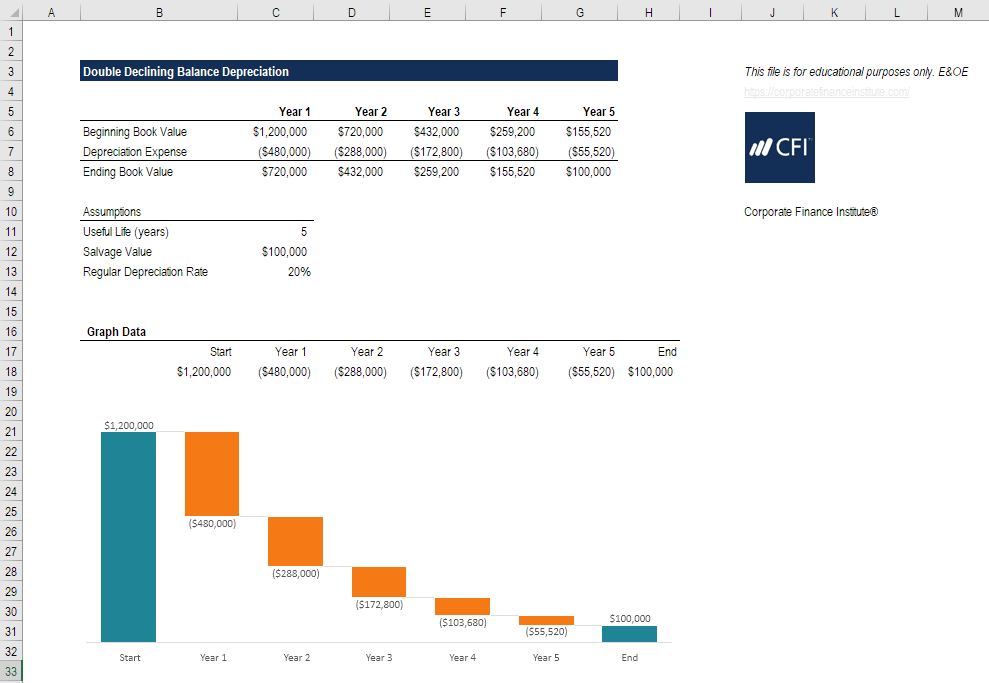

Téléchargez le modèle gratuit d'amortissement dégressif double Excel pour jouer avec les chiffres et calculer vous-même la charge d'amortissement dégressif double ! La meilleure façon de comprendre comment cela fonctionne est d'utiliser vos propres chiffres et d'essayer de créer vous-même le calendrier.

Télécharger un modèle Excel gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Comment fonctionne l'avantage fiscal

En accélérant l'amortissement et en engageant une dépense plus importante les années précédentes et une dépense moindre les années suivantes, le revenu net est reporté aux années ultérieures, et les impôts sont expulsés. Regardons un exemple ci-dessous de la façon dont cela fonctionne.

En continuant avec les mêmes nombres que l'exemple ci-dessus, au cours de l'année 1, l'entreprise aurait un amortissement de 480 $, 000 en approche accélérée, mais seulement 240 $, 000 selon l'approche normale de l'amortissement dégressif.

En 5e année, cependant, l'équilibre changerait et l'approche accélérée n'aurait que 55 $, 520 d'amortissement, tandis que l'approche non accélérée aurait un nombre plus élevé.

La dépense totale sur la durée de vie de l'actif sera la même dans les deux approches. La seule différence est le moment de la dépense.

Étant donné que l'amortissement est déductible fiscalement (et, donc, diminue le résultat net d'une entreprise), l'entreprise paie moins d'impôts les premières années et des impôts plus élevés les années suivantes grâce à la méthode de l'amortissement dégressif double.

Méthodes alternatives

Il existe diverses méthodes alternatives qui peuvent être utilisées pour calculer la charge d'amortissement annuelle d'une entreprise.

Les méthodes courantes incluent :

- Ligne droite

- Solde dégressif

- Double solde dégressif

- Unités de production

- Chiffres de la somme des années

A des fins comptables, les entreprises peuvent utiliser n'importe laquelle de ces méthodes, à condition qu'ils correspondent à l'utilisation sous-jacente des actifs. À des fins fiscales, seules les méthodes prescrites par l'administration fiscale régionale sont autorisées.

Les entreprises tiendront généralement deux jeux de livres (deux jeux d'états financiers) - un pour les déclarations de revenus, et un pour les investisseurs. Les entreprises peuvent (et utilisent) différentes méthodes d'amortissement pour chaque ensemble de livres. À des fins fiscales, ils veulent que les dépenses soient élevées (pour réduire les impôts). Pour les investisseurs, ils veulent que la dépréciation soit faible (pour afficher des bénéfices plus élevés).

Ressources additionnelles

Merci d'avoir lu ce guide sur l'objectif de la méthode d'amortissement dégressif double.

CFI est le fournisseur mondial officiel de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous carrière financière. Inscrivez-vous dès aujourd'hui ! Conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Comment devenir analyste financierComment suivre les guides de CFI sur la façon d'obtenir l'emploi de vos rêves en finance d'entreprise. Guides CFI des métiers de la banque d'investissement, recherche d'actions, analyse de crédit,

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Toutes les ressources comptablesComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous

-

Qu'est-ce que la méthode des actions propres ?

La méthode du rachat dactions est un moyen pour les entreprises de calculer le nombre dactions supplémentaires pouvant être générées à partir des bons de souscription et des options dans le cours en c

-

La méthode d'amortissement dégressif double :un guide pour débutants

Lamortissement dégressif double (DDB) est une méthode damortissement accéléré qui dépense lamortissement au double du taux normal. Apprenez à calculer DDB ici. Lamortissement est utilisé pour réparti

Comptabilité

- Quelle est la valeur nominale d'une obligation ?

- Quelles sont les causes de la dépréciation de la monnaie ?

- Quelle est la valeur réelle d'un bitcoin ?

- Qu'est-ce que la méthode de capitalisation directe ?

- Qu'est-ce que le bilan de la Fed ?

- Qu'est-ce que l'Alternative Depreciation System (ADS) ?

- Qu'est-ce que le bilan ?

- Quelle est la valeur comptable?

- Qu'est-ce que la méthode du contrat rempli ?

-

Quelle est la méthode du pourcentage d'achèvement?

Quelle est la méthode du pourcentage d'achèvement? La méthode du pourcentage dachèvement est un concept comptable de reconnaissance des revenus qui évalue comment réaliser des revenus périodiquement sur un projet ou un contrat à long terme. Revenu, dé...

-

Qu'est-ce que la méthode d'identification spécifique ?

Qu'est-ce que la méthode d'identification spécifique ? La méthode didentification spécifique se rapporte à lévaluation des stocksInventory ValuationLévaluation des stocks fait référence à la pratique de comptabiliser la valeur des stocks dune entreprise. ...