Qu'est-ce que le bénéfice avant impôt (EBT) par rapport au revenu avant impôt ?

Réellement, il n'y a pas de différence entre le bénéfice avant impôt (EBT) et le bénéfice avant impôt. Les deux termes désignent le même concept et peuvent être utilisés de manière interchangeable.

Essentiellement, L'EBT ou le bénéfice avant impôts est une mesure de la rentabilité de l'entreprise. EBT indique le montant d'argent qu'une entreprise conserve après déduction de toutes les dépenses d'exploitation mais avant la déduction des dépenses fiscales.

Le résultat avant impôts est généralement divulgué dans le compte de résultat de l'entreprise. Sur un compte de résultat, le bénéfice avant impôts peut être communément appelé bénéfice avant provision pour impôts sur les bénéfices. En outre, toutes les variables nécessaires au calcul du revenu avant impôt (revenu, COGSCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct, frais d'intérêt, etc.) figurent également dans le compte de résultat.

Comment calculer le revenu avant impôt?

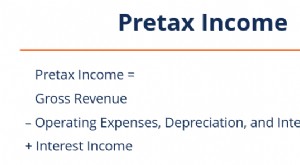

Comme mentionné ci-dessus, le résultat avant impôt est calculé comme la différence entre le chiffre d'affaires d'une entreprise et l'ensemble des charges d'exploitation, y compris les frais d'amortissement et d'intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi, tout en excluant les impôts sur le revenu. Mathématiquement, il peut être exprimé à l'aide de la formule suivante :

Revenu avant impôt =Revenu - (Amortissement + CMV + Charges d'intérêt + SG&A)

Alternativement, le résultat avant impôt peut être calculé à partir du résultat net de l'entreprise. Il vous suffit de rajouter des impôts sur le revenu net :

Revenu avant impôts =revenu net + impôts

En outre, le bénéfice avant impôts peut être déduit d'autres mesures de rentabilité telles que l'EBIT ou l'EBITDA. Les formules suivantes peuvent être appliquées pour calculer le revenu avant impôt :

Revenu avant impôts =EBIT – Charges d'intérêts

Bénéfice avant impôts =EBITDA - (Intérêts + Dépréciation &Amortissement)

Pourquoi utilisons-nous EBT ?

Il existe plusieurs mesures de la rentabilité d'une entreprise, notamment :mais pas limité a, BAIIA, BAII, EBT, et le revenu net. Chacune des mesures de rentabilité a sa propre signification et ses propres applications.

Par exemple, le résultat avant impôt est couramment utilisé pour comparer la performance financière de l'entreprise avec la performance de ses pairs, ainsi que de comparer les performances de l'entreprise sur différentes périodes.

Généralement, il est considéré que le résultat avant impôt est un meilleur indicateur d'une performance financière plutôt que le résultat net pour les entreprises avec un montant important de considérations fiscales, y compris les crédits d'impôt, des reports, et les reports. Dans un tel scénario, le revenu net d'une telle société est faussé par des considérations fiscales. Ainsi, la mesure ne décrit pas avec précision les performances financières de l'entreprise à partir de ses opérations.

D'autre part, le résultat avant impôts (EBT) exclut les charges fiscales de la société. Ainsi, il mesure uniquement la performance financière de ses opérations.

Revenu avant impôt vs revenu imposable

Le concept de revenu avant impôt (EBT) ne doit pas être confondu avec le concept de revenu imposable. Le montant total du revenu ou le revenu brut est utilisé comme base pour calculer combien l'individu ou l'organisation doit au gouvernement pour la période d'imposition spécifique. Le revenu avant impôt est une valeur comptable qui est utilisée dans les états financiers de l'entreprise. Les calculs du bénéfice avant impôts sont guidés par des principes comptables plutôt que par la législation fiscale existante. Essentiellement, le bénéfice avant impôts fournit une base pour calculer une estimation de la charge fiscale. Le taux d'imposition approprié est appliqué au chiffre de revenu avant impôt pour calculer les charges fiscales pour une période.

Inversement, le revenu imposable est un chiffre calculé conformément à la législation fiscale d'une juridiction donnée. En d'autres termes, utiliser le revenu imposable dans ses déclarations fiscales, une entreprise détermine le montant réel d'argent qu'elle doit payer en impôts pour une période donnée.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Revenu d'exploitation après impôt (ATOI)Revenu d'exploitation après impôt (ATOI) Le revenu d'exploitation après impôt ou ATOI est le revenu d'exploitation d'une entreprise après paiement de tous les impôts. L'ATOI n'est pas reconnu par les PCGR car il exclut

- EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples

- Résumé des revenusRésumé des revenusLe compte de synthèse des revenus est un compte qui reçoit tous les comptes temporaires d'une entreprise lors de leur clôture à la fin de chaque période comptable. Cela signifie que la valeur de chaque compte du compte de résultat est débitée des comptes temporaires puis créditée en une seule valeur sur le compte de synthèse des revenus.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Qu'est-ce que le revenu avant impôt?

Revenu avant impôts, également appelé bénéfice avant impôt ou bénéfice avant impôt, est le revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais

-

Qu'est-ce que la conformité volontaire ?

La conformité volontaire est une hypothèse en vertu de laquelle le système fiscal américain fonctionne. Cest le principe pour lequel tous les contribuables coopéreront avec le système fiscal, produire

Comptabilité

- Qu'est-ce que le revenu d'exploitation après impôts (ATOI) ?

- Que sont les tranches d'imposition canadiennes?

- Qu'est-ce que l'impôt sur le revenu des sociétés et l'impôt sur le revenu des particuliers ?

- Qu'est-ce que l'impôt fédéral sur le revenu?

- Qu'est-ce que l'impôt sur le revenu ?

- Qu'est-ce que l'impôt sur le revenu à payer?

- Qu'est-ce qu'un net d'impôt ?

- Qu'est-ce que le bénéfice avant impôt (PBT) ?

- Qu'est-ce que le revenu comptable ?

-

Qu'est-ce que le revenu net après impôt (NIAT) ?

Qu'est-ce que le revenu net après impôt (NIAT) ? Le revenu net après impôt (NIAT) est le bénéfice dune entité après déduction de toutes les dépenses et taxes dun exercice. NIAT est également communément appelé rentabilité dune entreprise. ...

-

Qu'est-ce que la perte nette d'exploitation (NOL) ?

Qu'est-ce que la perte nette d'exploitation (NOL) ? Une perte nette dexploitation (NOL) aux fins de limpôt sur le revenu se produit lorsque les déductions admissibles dune entreprise dépassent le revenu imposable dune période dimposition. Lorsque les f...