Qu'est-ce que la vente à crédit ?

Les ventes à crédit se réfèrent à une vente dans laquelle le montant dû sera payé à une date ultérieure. En d'autres termes, les ventes à crédit sont des achats effectués par des clients qui n'effectuent pas le paiement intégral, en liquide, au moment de l'achat. Pour apprendre plus, consultez le programme de certification d'analyste de crédit de CFI. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification.

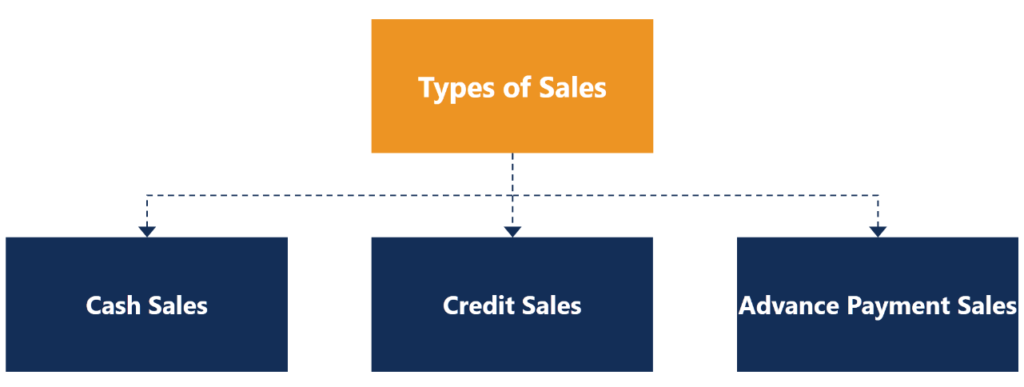

Types de transactions de vente

Il existe trois principaux types d'opérations de vente :les ventes au comptant, vente à crédit, et les ventes à paiement anticipé. La différence entre ces transactions de vente réside simplement dans le moment où l'argent est reçu.

1. Ventes au comptant : Les espèces sont encaissées lors de la vente et la marchandiseInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un ou des services sont livrés au client.

2. Ventes à crédit : Les clients disposent d'un délai après la conclusion de la vente pour payer le vendeur.

3. Ventes à l'avance : Les clients paient le vendeur à l'avance avant que la vente ne soit conclue.

Conditions de crédit et ventes à crédit

Il est courant que les ventes à crédit incluent des conditions de crédit. Les conditions de crédit sont des conditions qui indiquent quand le paiement est dû pour les ventes effectuées à crédit, remises possibles, et tout intérêt ou frais de retard applicables.

Par exemple, les conditions de crédit pour les ventes à crédit peuvent être de 2/10, net 30. Cela signifie que le montant est dû dans 30 jours (net 30). Cependant, si le client paie dans les 10 jours, une remise de 2% sera appliquée.

Supposons que la société A a vendu 10 $, 000 000 de marchandises à Michael. La société A propose des conditions de crédit 5/10, net 30. Si Michael paie le montant dû (10 $, 000) dans les 10 jours, il pourrait profiter d'une remise de 5%. Par conséquent, le montant que Michael devrait payer pour ses achats s'il payait dans les 10 jours serait de 9 $, 500.

Comment enregistrer une vente à crédit

Le 1er janvier 2018, La société A a vendu des ordinateurs et des ordinateurs portables à John à crédit. Le montant dû est de 10 $, 000, dû le 31 janvier 2018. Le 30 janvier, 2018, John a effectué le paiement intégral de 10 $, 000 pour les ordinateurs et portables.

Les écritures de journal seraient les suivantes :

Date Titre de compte Débit Crédit 1er janvier 2018 Comptes débiteurs10 $, 000 ventes$10, 000Pour enregistrer la vente de marchandises à John à créditDate Titre de compte Débit Crédit 30 janvier 2018Cash$10, 000 Comptes recevables10$, 000Pour enregistrer le paiement intégral effectué par Jean pour les achats du 1er janvier 2018

Comment enregistrer une vente à crédit avec des conditions de crédit

Prenons le même exemple ci-dessus :la société A vend des marchandises à John à crédit pour 10 $, 000, dû le 31 janvier 2018. Cependant, considérons l'effet des conditions de crédit 2/10 net 30 sur cet achat.

Les écritures de journal seraient les suivantes :

Date Titre de compte Débit Crédit 1er janvier 2018 Comptes débiteurs10 $, 000 ventes$10, 000Pour enregistrer la vente de marchandises à John à crédit

Jean décide de profiter des conditions de crédit et paie ainsi le 5 janvier, 2018 :

Date Titre de compte Débit Crédit 5 janvier 2018Cash$9, 800Escompte en espèces 200 $ Comptes débiteurs10 $, 000Pour enregistrer la vente de marchandises à John à crédit avec l'escompte de crédit

John a payé sa facture quatre jours (5 janvier) après avoir acheté les marchandises à crédit. Par conséquent, il pourrait profiter d'une remise de 2% sur son achat à crédit (10$, 000 x 2 % =200 $).

Avantages et inconvénients de la vente à crédit

Comme mentionné précédemment, les ventes à crédit sont des ventes pour lesquelles le client dispose d'un délai de paiement prolongé. Il existe plusieurs avantages et inconvénients pour une entreprise proposant des ventes à crédit à ses clients.

Avantages

- Les ventes à crédit peuvent être utilisées pour acquérir plus facilement de nouveaux clients. Offrir du crédit peut attirer de nouveaux clients à acheter auprès de l'entreprise.

- Les clients manquent parfois d'argent liquide. Offrir du crédit donne aux clients la possibilité d'acheter maintenant et de payer leurs achats à une date ultérieure.

Désavantages

- Les clients peuvent potentiellement faire failliteFailliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées. Si les clients font faillite, le montant dû peut être irrécouvrable et doit être radié.

- Les coûts de collecte peuvent diminuer les bénéfices. Si un client manque le paiement ou refuse de payer, l'entreprise peut encourir des frais de recouvrement pour tenter d'obtenir le paiement.

Plus de lecture

CFI est le fournisseur officiel de la page du programme en ligne Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme, conçu pour aider quiconque à devenir un analyste de crédit de classe mondiale. Pour développer votre carrière en finance d'entreprise, ces ressources supplémentaires de la FCI seront utiles :

- Crédit commercialCrédit commercialUn crédit commercial est un accord ou une entente entre des agents faisant des affaires les uns avec les autres qui permet l'échange de biens et de services

- Contrat de vente et d'achatContrat de vente et d'achatLe contrat de vente et d'achat (SPA) représente le résultat de négociations commerciales et tarifaires clés. En substance, il énonce les éléments convenus de l'accord, comprend un certain nombre de protections importantes pour toutes les parties impliquées et fournit le cadre juridique pour mener à bien la vente d'une propriété.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Provision pour créances douteuses Provision pour créances douteusesLa provision pour créances douteuses est un compte de contrepartie associé aux créances clients et sert à refléter la valeur réelle des créances clients. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement.

-

Qu'est-ce que VantageScore 3.0 ?

Alors que le score FICO reste le modèle de notation de crédit le plus populaire aux États-Unis, VantageScore devient rapidement lun des favoris parmi les prêteurs. Développé conjointement par les tr

-

Qu'est-ce que le crédit renouvelable ?

Il existe de nombreuses façons dobtenir du financement dans le monde aujourdhui. Le crédit renouvelable est un excellent moyen dy parvenir, et il existe de nombreuses façons daccéder à ce type de créd

Comptabilité

- Quels sont les frais en attente sur une carte de crédit ?

- Quelles sont les dimensions d'une carte de crédit ?

- Qu'est-ce que le crédit intrajournalier ?

- Qu'est-ce qu'une amnistie de crédit?

- Qu'est-ce qu'une cote de crédit B ?

- Que sont les ventes par retrait ?

- Qu'est-ce que le cycle de vente et de collecte?

- Qu'est-ce qu'un HELOC ?

- Que sont les crédits d'impôt ?

-

Que sont les ventes nettes ?

Que sont les ventes nettes ? Les ventes nettes sont le chiffre daffaires total généré par une entreprise, à lexclusion de tout retour de vente, indemnités, et des remises. Cest un chiffre très important et il est utilisé par les ...

-

Qu'est-ce que les ventes dans un même magasin ?

Qu'est-ce que les ventes dans un même magasin ? Ventes à magasins comparables, également connu sous le nom de ventes à magasins comparables, est une mesure financière couramment utilisée par les entreprises du secteur de la vente au détail pour éva...