Capitalisation R&D vs Dépenses

En vertu des principes comptables généralement reconnus des États-Unis (GAAPGAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et les finances de l'entreprise), les entreprises sont obligées de passer en charges les dépenses de recherche et développement (R&D) Dépenses Une dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment donné au cours de l'exercice au cours duquel elle est dépensée. Cela crée souvent beaucoup de volatilité dans les bénéfices (ou les pertes) pour de nombreuses entreprises, ainsi que la difficulté de mesurer leurs taux de rendement sur les actifs et les investissements.

Un manque de capitalisation de la R&D pourrait signifier que leurs actifs totauxTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Une identification correcte et/ou le total de leur capital investi ne reflètent pas correctement le montant qui y a été investi. Par conséquent, il peut y avoir un impact sur le retour sur actifs de l'entreprise (ROAReturn on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure de retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à ses actifs totaux .) et Return on Invested Capital (ROICROICROIC signifie Return on Invested Capital et est un ratio de rentabilité qui vise à mesurer le pourcentage de rendement qu'une entreprise gagne sur le capital investi.). Au dessous de, nous analysons la pratique de capitalisation des dépenses de R&D au bilan, plutôt que de les passer en charges dans le compte de résultat.

Comparons les PCGR avec les Normes internationales d'information financière (normes IFRSLes normes IFRS sont les normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier). En vertu des règles IFRS, les dépenses de recherche sont traitées comme une dépense chaque année, tout comme avec les PCGR. Par contre, bien que, les coûts de développement peuvent être capitalisés si l'entreprise peut prouver que l'actif en développement deviendra commercialement viable (ce qui signifie que la technologie ou le produit en développement est susceptible de passer le processus d'approbation et de générer des revenus).

L'avantage de l'approche IFRS est qu'au moins certains frais de recherche et développement peuvent être capitalisés (c'est-à-dire, transformé en actif au bilan de l'entrepriseBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.) au lieu d'être encourus en tant que dépense dans le compte de résultat (P&LProfit and Loss Statement (P&L)Un compte de résultat (P&L), ou le compte de résultat ou l'état des opérations, est un rapport financier qui fournit un résumé de a). Le compromis, cependant, est que les IFRS exigent jugement et subjectivité, ce qui crée un risque que les gestionnaires soient trop optimistes quant à la viabilité commerciale d'une nouvelle technologie, ce qui peut entraîner des incohérences dans les états financiers de différentes sociétésTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont.

Volatilité des dépenses de R&D et des bénéfices

Les dépenses de R&D peuvent varier fortement d'une année à l'autre, qui a un impact significatif sur la rentabilité d'une entreprise. De nombreuses entreprises dans la technologie, soins de santé, consommateur discrétionnaire, énergie, et les secteurs industriels connaissent ce problème.

Si une entreprise ne capitalise pas la recherche et le développement, son revenu net peut être sensiblement supérieur ou inférieur en raison du calendrier des dépenses de R&D. Il est important de noter que le revenu net n'inclut pas les investissements importants en R&D dans le cadre de ses flux de trésorerie provenant des activités d'investissement. ou. De plus, cette question semble contredire l'un des principaux principes comptables IB Manual – Accounting PrinciplesAccounting Principles for Investment Banking Analysts. Une compréhension fondamentale des principes comptables est essentielle à la création de toute analyse financière significative. L'analyse des fusions et acquisitions nécessite une connaissance des concepts comptables. Nous construisons depuis le début et essayons de résumer et d'expliquer la comptabilité, c'est-à-dire que les dépenses doivent être rapprochées de la même période où les revenus correspondants sont générés.

La recherche et le développement sont un investissement à long terme pour la plupart des entreprises, ce qui se traduit par de nombreuses années de revenus, des flux de trésorerie, Cash FlowCash Flow (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de FC et de profit, et, Donc, devrait théoriquement être capitalisé à l'actif, pas passé en charges. Sans la capitalisation des dépenses de R&D, il est plus difficile de comparer des entreprises d'un même secteur, car le calendrier de leurs dépenses de recherche peut avoir un impact important sur leur résultat net au cours d'une année donnée.

Le processus de capitalisation de la R&D par rapport aux dépenses

D'un point de vue économique, il semble raisonnable que les frais de recherche et développement soient capitalisés, même si on ne sait pas combien d'avantages futurs ils créeront. Pour capitaliser et estimer la valeur de ces actifs, un analyste doit estimer pendant combien d'années un produit ou une technologie générera des avantages (sa durée de vie économique), et l'utiliser comme hypothèse pour la période d'amortissement.

La durée d'amortissement diffère d'un actif à l'autre et reflète la durée de vie économique des divers produits. Par exemple, Les produits de R&D développés par une entreprise pharmaceutique dureraient probablement de nombreuses années (et auraient donc une longue période d'amortissement), étant donné qu'il faut beaucoup de temps pour que les brevets soient approuvés et qu'il existe également une certaine protection par brevet, ils peuvent bénéficier de ventes monopolistiques pendant plusieurs années. Amortissement R&D pour une entreprise de téléphonie mobile, cependant, devrait être amorti beaucoup plus rapidement (un nombre d'années plus petit) car les nouveaux téléphones ont tendance à émerger beaucoup plus rapidement et, Donc, viennent avec des durées de conservation plus courtes.

Après avoir estimé la durée de vie économique d'un actif d'une durée de vie de sept ans, une entreprise amortirait alors les dépenses de R&D capitalisées de manière égale sur la durée de vie de sept ans. Dans l'exemple ci-dessous, nous supposerons que l'amortissement de l'actif utilise l'approche linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite.

Exemple de capitalisation R&D

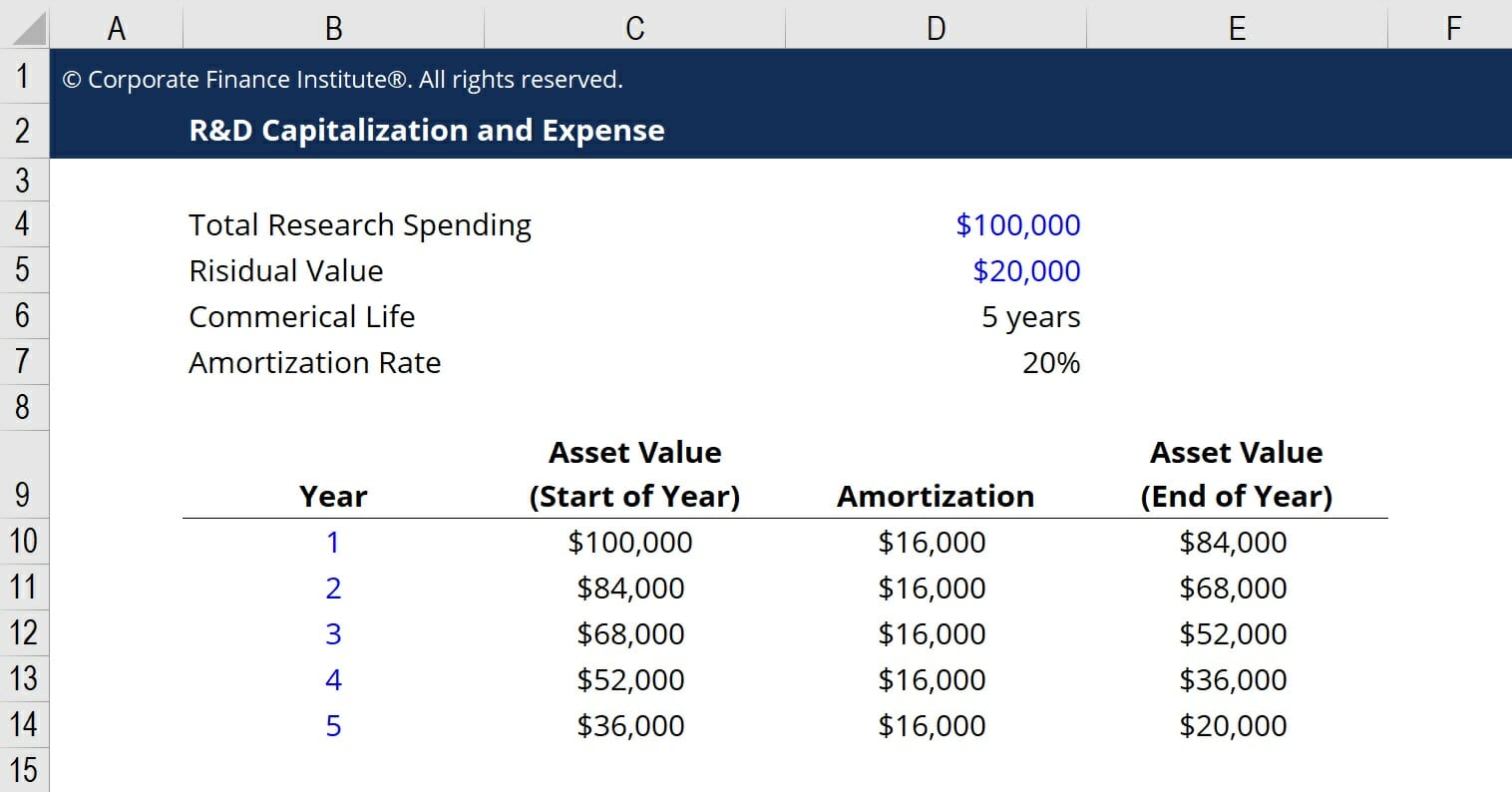

Vous trouverez ci-dessous un exemple des calculs de capitalisation et d'amortissement de la R&D dans une feuille de calcul Excel. Les hypothèses clés sont qu'un total de 100 $, 000 000 ont été dépensés en recherche et développement, il y a 20 $, 000 valeur résiduelle, le produit développé a une durée de vie commerciale de 5 ans, et la charge d'amortissement utilise la méthode de l'amortissement linéaire.

Sur la base de ces hypothèses, l'entreprise aurait un 16 $, 000 charges d'amortissement chaque année, pour cinq ans, jusqu'à ce qu'il atteigne la valeur résiduelle de 20 $, 000. En amortissant le coût sur cinq ans, le résultat net de l'activité est lissé et les dépenses sont mieux rapprochées des revenus.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Ressources associées

Merci d'avoir lu ce guide de capitalisation des dépenses de R&D. CFI est le fournisseur mondial officiel de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification d'analyste. Pour faire avancer votre carrière, ces ressources supplémentaires de la FCI aideront à :

- Cycle comptableCycle comptableLe cycle comptable est le processus global d'enregistrement et de traitement de toutes les transactions financières d'une entreprise, à partir du moment où la transaction

- Charges à payerDépenses à payer Les charges à payer sont des dépenses qui sont comptabilisées même si la trésorerie n'a pas été payée. Ils sont généralement jumelés aux revenus via le principe d'appariement

- Principe de comptabilisation des revenusPrincipe de comptabilisation des revenusLe principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément du

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Un guide du débutant en comptabilité financière

La comptabilité financière est une nécessité pour les entreprises de toutes tailles. Il enregistre toutes les transactions et résume ces transactions à laide des états financiers. Lobjectif principal

-

Comptabilité de gestion vs comptabilité financière :quelle est la différence ?

Si vous avez toujours pensé que la comptabilité de gestion, parfois appelée comptabilité de gestion, et la comptabilité financière étaient le même type de comptabilité, vous pourriez être surpris. Bie

Comptabilité

- Comptabilité définie

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le conservatisme comptable ?

- Qu'est-ce qu'une dépense à payer ?

- Ressources et guides comptables

- Qu'est-ce que le Financial Accounting Standards Board (FASB) ?

- Introduction à la théorie de la comptabilité financière

- Conseil des normes de comptabilité financière (FASB)

- Concepts et techniques de comptabilité de gestion

-

Un guide indolore de la comptabilité du commerce électronique

Un guide indolore de la comptabilité du commerce électronique Lorsque vous demandez à un propriétaire dentreprise de commerce électronique quelle est la partie de son travail quil aime le moins, la plupart diront la comptabilité. (Si vous êtes la perle rare qui...

-

Les 8 types de comptabilité que vous devez connaître

Les 8 types de comptabilité que vous devez connaître Si vous venez tout juste de terminer la comptabilité 101, vous nêtes probablement pas encore certain des différents types de champs comptables utilisés aujourdhui. Après tout, la comptabilité nest-el...