Qu'est-ce qu'une dépense en capital?

Une dépense en capital (« CapEx » en abrégé) est le paiement en espèces ou à crédit pour acheter des actifs physiques ou fixes à long terme utilisés dans les opérations d'une entreprise. La dépenseDépenseUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée en un seul point où elle est capitalisée (c'est-à-dire, pas directement comptabilisés en charges dans le compte de résultat d'une entreprise) au bilan et sont considérés comme un investissement d'une entreprise dans le développement de ses activités.

CapEx est important pour que les entreprises développent et maintiennent leur activité en investissant dans de nouvelles propriétés, plante, équipements (EPI), des produits, et la technologie. Les analystes financiers et les investisseurs portent une attention particulière aux dépenses en capital d'une entreprise, car ils n'apparaissent pas initialement sur le compte de résultat. Le bénéfice ou mais peut avoir un impact significatif sur les flux de trésorerie.

Quand capitaliser par rapport aux dépenses

La décision de passer en charges ou de capitaliser une dépense est basée sur la durée prévue des bénéfices de cette dépense. Si la prestation est inférieure à 1 an, il doit être passé en charges directement au compte de résultat. Si la prestation est supérieure à 1 an, il doit être capitalisé à l'actif du bilan.

Par exemple, l'achat de fournitures de bureau telles que l'encre et le papier d'imprimante ne relèverait pas d'activités d'investissement insuffisantes, mais plutôt comme une dépense d'exploitation.

L'achat d'un immeuble, par contre, procurerait un avantage de plus d'un an et serait donc considéré comme une dépense en capital.

Apprenez-en plus sur le moment de capitaliser sur le site Web des IFRS.

CapEx sur le tableau des flux de trésorerie

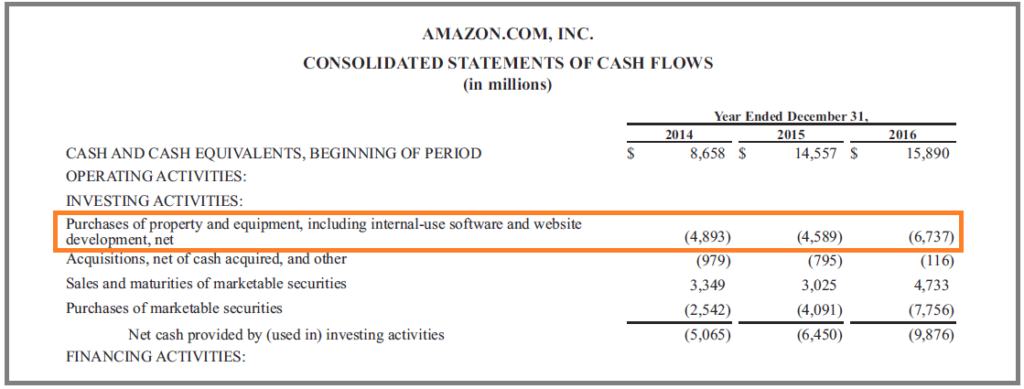

Une dépense en capital peut être trouvée sur le tableau des flux de trésorerie d'une entreprise. Tableau des flux de trésorerie Un tableau des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée., sous « activités d'investissement ». Comme vous pouvez le voir dans la capture d'écran ci-dessus du rapport annuel 2016 d'Amazon (10-k10-KLe formulaire 10-K est un rapport annuel détaillé qui doit être soumis à la Securities and Exchange Commission (SEC) des États-Unis. Le dépôt fournit un résumé complet de la performance d'une entreprise pour l'année. Il est plus détaillé que le rapport annuel qui est envoyé aux actionnaires), en 2016, ils avaient 6 $, 737 millions d'investissements liés à « l'achat d'immobilisations corporelles, y compris le développement de logiciels à usage interne et de sites Web, rapporter."

Étant donné que cette dépense est considérée comme un investissement, il n'apparaît pas dans le compte de résultat.

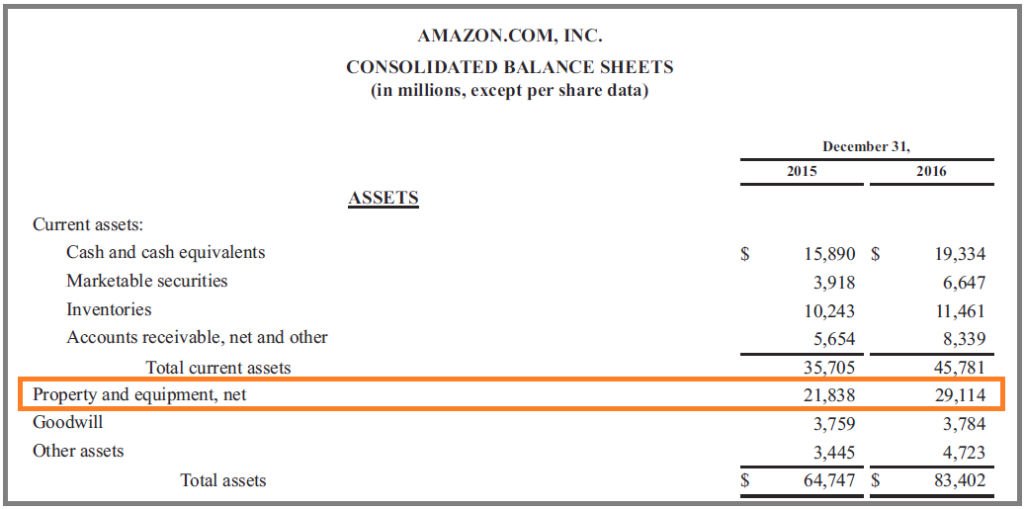

CapEx au bilan

Les CapEx passent du tableau des flux de trésorerie au bilan. Une fois en majuscule, la valeur de l'actif est lentement réduite au fil du temps (c'est-à-dire, passés en charges) via la dotation aux amortissementsDotation aux amortissementsLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

Comment calculer les dépenses nettes en capital

Les CapEx nets peuvent être calculés directement ou indirectement. En approche directe, un analyste doit additionner tous les éléments individuels qui composent les dépenses totales, à l'aide d'un logiciel de planification ou de comptabilité. Dans l'approche indirecte, la valeur peut être déduite en examinant la valeur des actifs au bilan en conjonction avec la charge d'amortissement.

Méthode directe:

- Montant dépensé pour l'actif n° 1

- Plus :Montant dépensé pour l'actif n° 2

- Plus :Montant dépensé pour l'actif n° 3

- Moins :valeur reçue pour les actifs qui ont été vendus

- =CapEx net

Méthode indirecte :

- Solde des immobilisations corporelles de la période en cours

- Moins :solde des immobilisations corporelles de la période précédente

- Plus :Amortissement dans la période en cours

- =CapEx net

En savoir plus sur la formule CapExComment calculer le CapEx - FormuleCe guide montre comment calculer le CapEx en dérivant la formule CapEx du compte de résultat et du bilan pour la modélisation et l'analyse financières.

Dépenses en capital et amortissement

Pour récapituler les informations ci-dessus, lorsqu'une dépense est capitalisée, il est classé à l'actif du bilan. Afin de retirer l'actif du bilan au fil du temps, il doit être passé en charges et passer par le compte de résultat.

Les comptables passent en charges les actifs sur le compte de résultat via l'amortissement. Il existe un large éventail de méthodes d'amortissementMéthodes d'amortissementLes types de méthodes d'amortissement les plus courants comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années. qui peut être utilisé (ligne droite Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite, solde dégressif, etc.) en fonction de la préférence de l'équipe de direction.

Sur la durée de vie d'un actif, l'amortissement total sera égal aux dépenses nettes d'investissement. Cela signifie que si une entreprise a régulièrement plus de CapEx que d'amortissement, sa base d'actifs augmente.

Voici une ligne directrice pour voir si une entreprise grandit ou diminue (au fil du temps) :

- CapEx> Amortissement =Actifs croissants

- CapEx

Dépenses en capital dans les flux de trésorerie disponibles

Free Cash FlowFree Cash Flow (FCF)Le Free Cash Flow (FCF) mesure la capacité d'une entreprise à produire ce qui compte le plus pour les investisseurs :les liquidités disponibles doivent être distribuées de manière discrétionnaire. est l'un des indicateurs les plus importants de la finance d'entreprise. Les analystes évaluent régulièrement la capacité d'une entreprise à générer des flux de trésorerie et la considèrent comme l'un des principaux moyens par lesquels une entreprise peut créer de la valeur pour les actionnaires La valeur pour les actionnaires est la valeur financière que les propriétaires d'une entreprise reçoivent pour posséder des actions dans l'entreprise. Une augmentation de la valeur actionnariale est créée.

La formule du Free Cash Flow (FCF) est la suivante :

-

FCF =Trésorerie d'exploitation – Dépenses en capital

CapEx en évaluation

Dans la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. et valorisation, un analyste construira un modèle DCFGuide gratuit de formation sur le modèle DCFUn modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision des flux de trésorerie disponibles sans effet de levier d'une entreprise pour déterminer la valeur actuelle nette (formule NPVUn guide de la formule NPV dans Excel lors de l'exécution d'une analyse financière. Il est important de comprendre exactement comment la formule NPV fonctionne dans Excel et les calculs sous-jacents VAN =F / [ (1 + r)^n ] où, PV =valeur actuelle, F =Paiement futur (flux de trésorerie), r =taux d'actualisation, n =le nombre de périodes dans le futur) de l'entreprise. L'approche la plus courante consiste à calculer le flux de trésorerie disponible sans levier d'une entreprise (flux de trésorerie disponible pour l'entreprise) et à l'actualiser en utilisant le coût moyen pondéré du capital (WACCWACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût pondéré du capital, y compris les capitaux propres et la dette.).

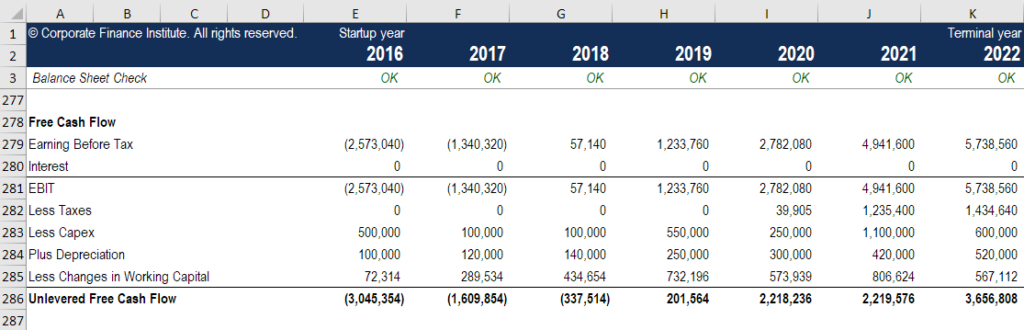

Vous trouverez ci-dessous une capture d'écran d'un modèle financier calculant les flux de trésorerie disponibles sans effet de levier, qui est impacté par les dépenses en capital.

Source :Cours de modélisation financière de CFI.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Marge EBITDAMarge EBITDAMarge EBITDA =EBITDA / Chiffre d'affaires. C'est un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, l'intérêt, dépréciation, et l'amortissement. Ce guide contient des exemples et un modèle téléchargeable

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

-

Qu'est-ce que le capital social ?

Capital social (capital social, capitaux propres, capital dapport, Surplus dapportLe surplus dapport est un compte dans la section capitaux propres du bilan qui reflète les montants excédentaires perç

-

CapEx :qu'est-ce que c'est et comment le calculer ?

Capex, ou dépenses en capital, sont des fonds utilisés par les entreprises pour la croissance et lexpansion. Découvrez pourquoi une bonne gestion des dépenses dinvestissement est importante pour votre

Comptabilité

-

Qu'est-ce qu'une erreur de tarification ?

Qu'est-ce qu'une erreur de tarification ? Une mauvaise évaluation provoque une divergence entre le prix du marché dun titre et la valeur fondamentale de ce titre. La loi du prix unique stipule que le prix du marché dun titre est égal à la val...

-

Qu'est-ce qu'une dépense ?

Qu'est-ce qu'une dépense ? Une dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment unique (le moment de lachat), par rapport à une dépense Dépens...