Qu'est-ce que le revenu annualisé ?

Le revenu annualisé fait référence à une estimation du revenu total généré pendant une année. Il est calculé à partir de données partielles, et donc, le revenu généré représente une estimation du montant qu'une entreprise ou un particulier aurait gagné en un an.

Le revenu annualisé aide les contribuables à éviter d'encourir des pénalités et des intérêts sur les paiements d'impôtsImpôts directsLes impôts directs sont un type d'impôts qu'un individu paie et qui sont payés directement ou directement au gouvernement, comme l'impôt sur le revenu, capitation, impôt foncier, et en raison de la fluctuation des revenus. Il est utile pour estimer les impôts dus pour une période donnée et créer des estimations budgétaires basées sur les chiffres réels de la période précédente.

Sommaire

- Le revenu annualisé est la valeur estimée du montant annuel du revenu gagné.

- Calculer le revenu annualisé d'un contribuable dont la source de revenu est fluctuante est un défi, et une méthode de versement du revenu annualisé est recommandée.

- Les impôts dus peuvent être payés trimestriellement en utilisant la valeur estimée générée par la méthode des acomptes provisionnels annualisés.

Comprendre le revenu annualisé

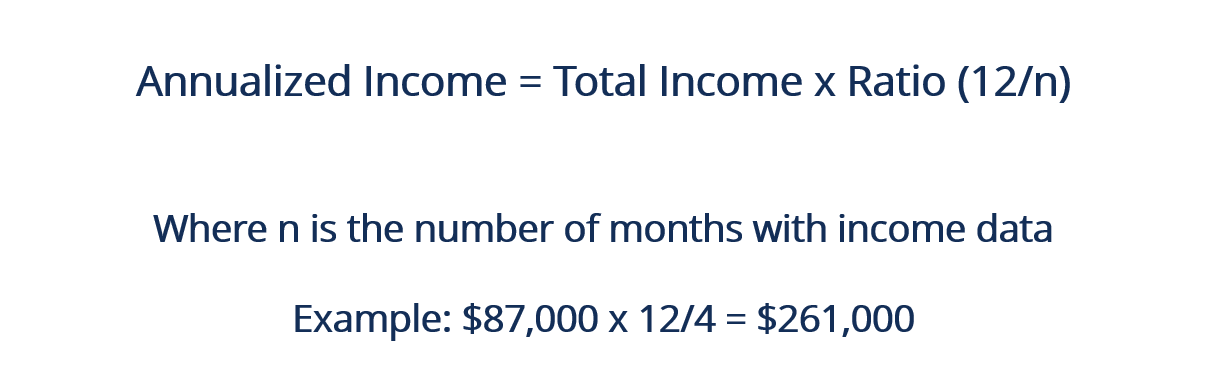

Différentes méthodes sont utilisées pour calculer le revenu annualisé, et chaque méthode est adaptée à la situation. Cependant, l'approche conventionnelle consiste à trouver le produit entre la valeur du revenu gagné par le rapport de douze mois, divisé par le nombre donné de mois avec des données sur le revenu.

Par exemple, considérer le scénario hypothétique où les gains totaux d'un commerçant étaient de 20 $, 000 en août, 23 $, 000 en septembre, 25 $, 000 en octobre, et 19 $, 000 en novembre. Les quatre mois donnent un revenu total de 87 $, 000. Le revenu du commerçant peut être annualisé en multipliant 87 $, 000 par (12/4) pour donner 261 $, 000.

Mécanismes de revenu annualisé

Les charges fiscales annuelles sont remises soit par la retenue d'impôt, soit par le paiement d'une valeur fiscale estimée trimestriellement. Diverses sources de revenus sont exonérées de retenue à la source, y compris les intérêts de dividendes, revenus d'un travail indépendant, gains en capitalGain en capitalUn gain en capital est une augmentation de la valeur d'un actif ou d'un investissement résultant de l'appréciation du prix de l'actif ou de l'investissement. En d'autres termes, le gain se produit lorsque le prix actuel ou de vente d'un actif ou d'un investissement dépasse son prix d'achat., et/ou d'autres sources que les contribuables indiquent sur le formulaire 1099. L'impôt estimé à payer doit être égal au total de la retenue à la source et égal au moindre de 90 % du total des impôts impayés.

Exemples de revenus annualisés fluctuants

Si les sources de revenus d'un contribuable fluctuent au cours d'une année d'imposition, le calcul de l'impôt à payer est un défi. Le travail indépendant peut être utilisé pour illustrer le concept. Les revenus du travail indépendant varient d'un mois à l'autre, et ce n'est pas cohérent.

Par exemple, considérer qu'au premier trimestre d'une année, un propriétaire uniqueProprietorProprietor signifie avoir la propriété de quelque chose. L'entreprise individuelle est la forme d'entreprise la plus simple où une personne est propriétaire de l'entreprise. gagné un total de 30 $, 000, et au deuxième trimestre, ses gains s'élevaient à 45 $, 000. L'augmentation des revenus au deuxième trimestre implique une augmentation similaire du niveau de revenu pour l'année.

L'impôt à payer estimé est également basé sur le faible niveau de revenu. Pour cette raison, le contribuable peut encourir la pénalité pour paiement insuffisant pour le premier trimestre de l'année d'imposition.

Solution à la fluctuation du revenu annualisé

Le formulaire 2210 de l'Internal Revenue Service (IRS) permet aux contribuables d'annualiser leur revenu trimestriellement et d'estimer le montant de l'impôt en fonction du niveau de revenu. Le calendrier du formulaire IRS 2210 peut être utilisé pour enregistrer le revenu annualisé du contribuable pour chaque trimestre. Le contribuable peut estimer le montant total de l'impôt dû par rapport à l'estimation annualisée.

Par exemple, considérons un entrepreneur indépendant qui, au premier trimestre, gagné 30 $, 000, tandis qu'au deuxième trimestre, ses gains s'élevaient à 45 $, 000. Le formulaire IRS 2210 permet au propriétaire d'enregistrer et d'annualiser les deux revenus pour des trimestres différents, indépendamment.

La technique s'appelle une méthode de versement de revenu annualisé car elle vise à minimiser les pénalités et les moins-perçus que le contribuable a encourus en raison de la fluctuation des revenus.

Méthode de versement du revenu annualisé

La méthode des acomptes provisionnels annualisés divise les estimations annuelles de l'impôt en quatre parties égales. La valeur estimée peut être utilisée pour régler les taxes estimées, à condition que le flux de revenus soit régulier. La technique, cependant, ne fonctionne pas bien pour les personnes dont le revenu fluctue.

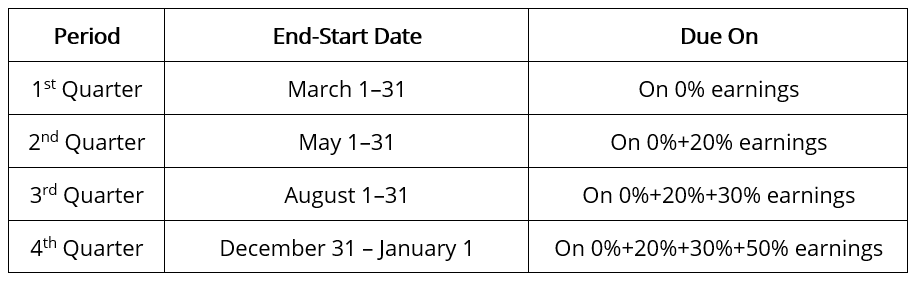

Pour illustrer, considérer deux contribuables, A et B, chacun devant un total de 100 $, 000 en taxe annuelle estimée. En outre, chaque contribuable gagne 25 $, 000 en paiements estimés sur quatre versements. Le contribuable A a déclaré un revenu stable, les estimations trimestrielles réglaient donc entièrement ses obligations fiscales. Le contribuable B a déclaré un revenu inégal, avec chaque trimestre ayant 0%, 20%, 30%, et 50%, respectivement.

Les deux premiers paiements ont entraîné un trop-payé d'impôt de 25 $, 000 et 5 $, 000, alors que les deux derniers versements ont donné lieu à un moins-payé de 25 $, 000 et 5 $, 000. Le contribuable B était assujetti à quatre pénalités pour paiement insuffisant parce que, au cours des deux premiers trimestres, il n'a pas payé intégralement. Les deux dernières pénalités sont venues de manquer les périodes d'échéance.

Le contribuable B peut, Heureusement, gagner un allégement de pénalité. Il est mieux placé pour calculer ses versements trimestriels, ils correspondent donc aux gains. Une telle corrélation est réalisable en annualisant les versements sur quatre périodes qui se chevauchent, où le 1er janvier est le début de chaque période.

Le premier trimestre se termine le 31 mars la seconde se termine le 31 mai le suivant le 31 août et le cycle final se termine le 31 décembre. Notez que toutes les périodes précédentes sont incluses dans chaque période, et la dernière période couvre toute l'année.

Les montants des quatre versements sont différents. La somme des acomptes est égale à la taxe annuelle estimée du contribuable B. Les nouveaux versements sont non seulement payés intégralement, mais également diminués.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Rendement total annualiséRendement total annualiséUn rendement total annualisé est le rendement obtenu sur un investissement chaque année. Il est calculé comme une moyenne géométrique des rendements de chaque année gagnés sur une

- RémunérationRémunérationLa rémunération est tout type de rémunération ou de paiement qu'un individu ou un employé reçoit en rémunération de ses services ou du travail qu'il effectue pour une organisation ou une entreprise. Il comprend le salaire de base qu'un employé reçoit, ainsi que d'autres types de paiement qui s'accumulent au cours de leur travail, lequel

- Ability-To-Pay TaxationAbility-To-Pay TaxationAbility-To-Pay Taxation (ATP Taxation) est un principe fiscal qui affirme que les impôts doivent être perçus en fonction de la capacité d'un individu à payer l'impôt. En d'autre

- Avis d'insuffisanceAvis d'insuffisanceUn avis d'insuffisance est un avis statutaire qui est envoyé par l'Internal Revenue Service (IRS) à un contribuable lorsqu'il y a un écart dans

-

Qu'est-ce que l'amortissement fiscal ?

Lamortissement fiscal est la charge damortissement réclamée par un contribuable sur une déclaration fiscale pour compenser la perte de valeur des immobilisations corporelles.Actifs corporelsLes immobi

-

Qu'est-ce que la conformité volontaire ?

La conformité volontaire est une hypothèse en vertu de laquelle le système fiscal américain fonctionne. Cest le principe pour lequel tous les contribuables coopéreront avec le système fiscal, produire

Comptabilité

- Qu'est-ce que l'impôt sur le revenu des sociétés et l'impôt sur le revenu des particuliers ?

- Qu'est-ce que l'impôt fédéral sur le revenu?

- Qu'est-ce que l'impôt sur le revenu ?

- Qu'est-ce que l'impôt sur le revenu à payer?

- Qu'est-ce qu'un net d'impôt ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce qu'un impôt différé sur le revenu ?

- Qu'est-ce que le lissage des revenus ?

-

Qu'est-ce que le revenu ?

Qu'est-ce que le revenu ? Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb...

-

Qu'est-ce que le revenu par rapport au revenu ?

Qu'est-ce que le revenu par rapport au revenu ? Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir...