Qu'est-ce que l'amortissement accéléré ?

L'amortissement accéléré est une méthode d'amortissementMéthodes d'amortissementLes types de méthodes d'amortissement les plus courants comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années. dans laquelle une immobilisation réduit sa valeur comptable plus rapidement (accélérée) qu'elle ne le ferait en utilisant des méthodes d'amortissement traditionnelles telles que la méthode linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite. Par conséquent, en amortissement accéléré, un actifTypes d'actifsLes types d'actifs courants incluent les actifs actuels, non courant, physique, intangible, en fonctionnement, et non opérationnel. S'identifiant correctement et fait face à des déductions plus importantes de sa valeur dans les premières années que dans les dernières années. L'amortissement accéléré est souvent utilisé comme stratégie de réduction d'impôt.

Méthodes d'amortissement accéléré populaires

Les méthodes d'amortissement accéléré les plus populaires sont la méthode d'amortissement dégressif doubleAmortissement dégressif doubleLa méthode d'amortissement dégressif double est une forme d'amortissement accéléré qui double l'approche d'amortissement ordinaire. C'est et la somme de la méthode des chiffres des années. La formule de calcul de l'amortissement selon chacune de ces méthodes est donnée ci-dessous :

1. Méthode de l'amortissement dégressif double :

Double dégressivité =2 x Taux d'amortissement linéaire x Valeur comptable en début d'année

2. Méthode de la somme des chiffres des années :

Pourcentage applicable (%) =Nombre d'années de vie estimée restantes au début de l'année / SYD

Où:

SYD =n(n+1) / 2

- SYD signifie somme des chiffres des années

- n =nombre d'années

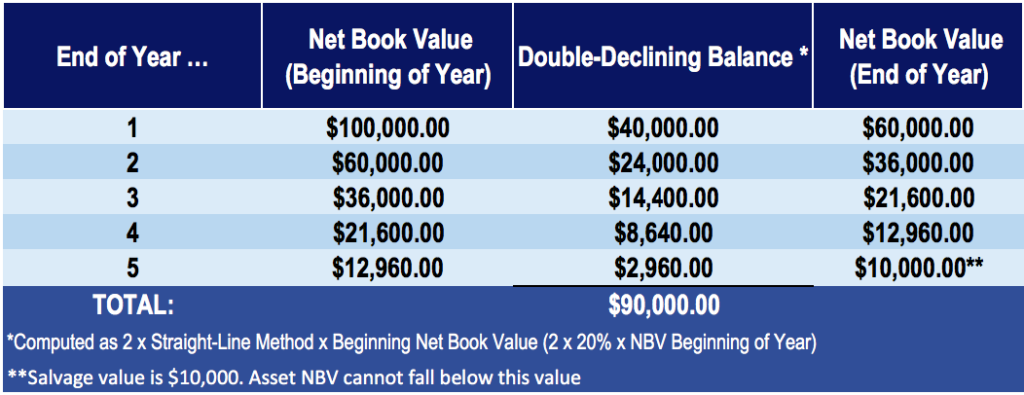

Exemple de la méthode du solde dégressif double

La société CFI achète une machine pour 100 $, 000, avec une valeur de récupération estimée à 10 $, 000 et une durée de vie utile de 5 ans. Le taux d'amortissement linéaire est de 20 %.

Le calcul de la méthode d'amortissement dégressif double est :

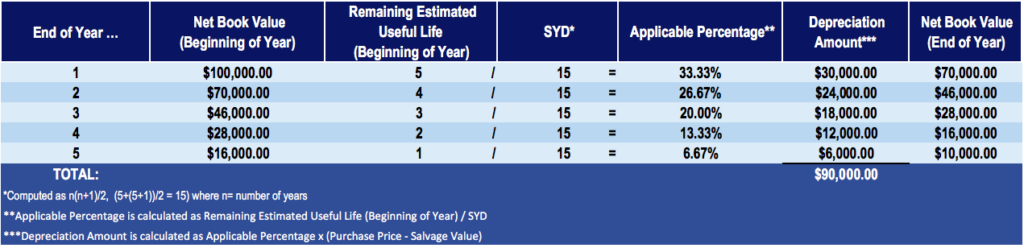

Exemple de la méthode des chiffres de la somme des années

La société CFI achète une machine pour 100 $, 000 avec une valeur de récupération estimée à 10 $, 000 et une durée de vie utile de 5 ans. Le taux d'amortissement linéaire est de 20 %.

La somme du calcul de la méthode des chiffres des années est :

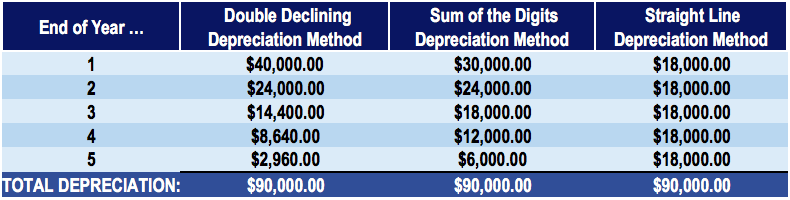

Comparaison des méthodes d'amortissement accéléré avec la méthode linéaire traditionnelle

Calculons l'amortissement linéaire pour le même exemple - une machine d'une valeur de 100 $, 000, avec une valeur de récupération estimée à 10 $, 000 et une durée de vie utile de 5 ans – et comparez-la aux méthodes d'amortissement accéléré.

Un tableau avec les montants d'amortissement chaque année pour chaque méthode :

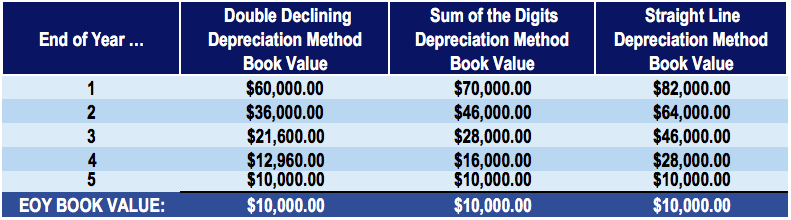

Un tableau avec les valeurs comptables de fin d'année pour chaque méthode :

Sous les trois méthodes, l'amortissement total et la valeur comptable à la fin de la durée de vie utile de la machine sont les mêmes - 90 $, 000 en amortissement total et 10 $, 000 dans le livre de fin, ou de récupération, valeur.

Impact sur les états financiers des différentes méthodes d'amortissement

À partir des tableaux ci-dessus, notez que le montant de l'amortissement de chaque année est différent selon les méthodes. Avec les méthodes d'amortissement accéléré (double dégressif et somme des chiffres des années), il y a une plus grande dépréciation dans les premières années, par rapport à la méthode d'amortissement linéaire. Donc, Comment les méthodes d'amortissement accéléré affectent-elles la valeur d'un actif et le résultat net de l'entreprise ?

Le montant de l'amortissement d'un actif affecte les bénéfices déclarés d'une entreprise (via le compte de résultat). Par conséquent, les méthodes d'amortissement accéléré faussent les bénéfices de l'entreprise et révèlent des bénéfices plus faibles dans les premières années de l'acquisition de l'actif. À mesure que l'actif approche de la fin de sa durée de vie utile, il fait face à moins d'amortissement annuel, avec l'effet net de la société réalisant un bénéfice déclaré plus élevé au cours de ces dernières années.

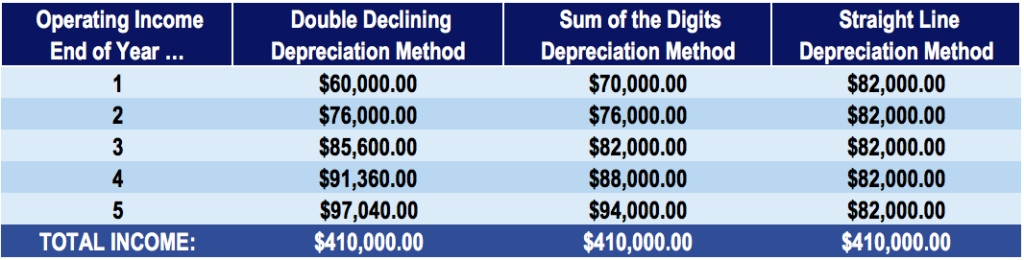

Par exemple, considérez une entreprise qui génère des revenus annuels de 100 $, 000. Pour simplifier, supposer que la seule charge d'exploitation de l'entreprise est la dotation aux amortissements (pas de charge de loyer, charge salariale, etc.). Remarquez la différence de résultat d'exploitation selon une méthode d'amortissement accéléré par rapport à une méthode d'amortissement linéaire :

Comme illustré dans le tableau ci-dessus, une méthode d'amortissement accéléré entraîne une baisse des bénéfices déclarés les années précédentes, mais des bénéfices plus élevés les années suivantes par rapport à une méthode d'amortissement linéaire traditionnelle.

Économies d'impôt et valeur actuelle nette

Les entreprises utilisent souvent des méthodes d'amortissement rapide pour réduire les impôts dans les premières années de la vie d'un actif. Il est important de noter que le total des déductions fiscales sur la durée de vie d'un actif sera le même, quelle que soit la méthode utilisée. Le seul avantage d'une méthode accélérée est le moment des déductions.

Les méthodes rapides offrent plus d'économies d'impôt les premières années et moins d'économies les années suivantes. Puisque les dirigeants d'entreprises prennent en considération la valeur temporelle de l'argent, il est préférable d'avoir les économies tôt plutôt que plus tard. Il aide à améliorer la valeur actuelle nette (VAN) La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisé au présent. de l'entreprise.

Lecture connexe

Merci d'avoir lu cet article sur les méthodes d'amortissement accéléré et les raisons pour lesquelles les comptables et les gestionnaires les utilisent. CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous peuvent être utiles :

- Amortissement cumulé Amortissement cumulé L'amortissement cumulé est le montant total de la dotation aux amortissements alloué à un actif spécifique depuis que l'actif a été mis en service.

- Charges d'amortissement Charges d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

- Plan d'amortissementPlan d'amortissementUn plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel.

- Modèle de méthodes d'amortissementModèle de méthodes d'amortissementCe modèle de méthodes d'amortissement vous montrera le calcul des dépenses d'amortissement à l'aide de quatre types de méthodes d'amortissement couramment utilisées. Il existe plusieurs types de dotation aux amortissements et différentes formules pour déterminer la valeur comptable d'un actif. Les méthodes d'amortissement les plus courantes sont les suivantes :

-

Qu'est-ce que la somme des années d'amortissement (SYD) ?

La somme des années damortissement (SYD) est une méthode damortissement accéléré. Similaire au double amortissement dégressifAmortissement double dégressifLa méthode damortissement dégressif double es

-

Qu'est-ce que l'amortissement fiscal ?

Lamortissement fiscal est la charge damortissement réclamée par un contribuable sur une déclaration fiscale pour compenser la perte de valeur des immobilisations corporelles.Actifs corporelsLes immobi

Comptabilité

- Quelles sont les causes de l'appréciation et de la dépréciation du dollar ?

- Que faire avec la crème solaire de l'année dernière

- Qu'est-ce que l'amortissement ? Comment est-il calculé ?

- Qu'est-ce qu'un dividende accéléré ?

- Qu'est-ce que l'amortissement comptable par rapport à l'amortissement fiscal ?

- Qu'est-ce que l'amortissement cumulé ?

- Qu'est-ce que l'amortissement autorisé ?

- Qu'est-ce que l'Alternative Depreciation System (ADS) ?

- Comment utiliser l'amortissement accéléré

-

Qu'est-ce que l'amortissement MACRS ?

Qu'est-ce que l'amortissement MACRS ? Lamortissement MACRS est le système damortissement fiscal actuellement utilisé aux États-Unis. Les MACRS, qui signifie Modified Accelerated Cost Recovery System, était à lorigine connu sous le nom dAC...

-

Qu'est-ce que l'amortissement linéaire ?

Qu'est-ce que l'amortissement linéaire ? Avec la méthode damortissement linéaire, la valeur dun actif est réduite uniformément sur chaque période jusquà ce quil atteigne sa valeur de récupération.Valeur de récupérationLa valeur de récupérati...