Principe du coût historique :comment ça marche et pourquoi c'est important

Il existe de nombreuses façons d'enregistrer la valeur d'un actif en comptabilité, allant du marché équitable et du remplacement au coût historique. Chaque calcul de valeur a ses propres mérites et ses utilisations uniques. Valeur de remplacement, par exemple, est le coût à la valeur marchande actuelle du remplacement d'un actif s'il était perdu ou endommagé. Juste valeur, d'autre part, prend en compte la valeur actuelle d'un actif, en tenant compte de facteurs tels que l'âge et l'usure. La valeur corrigée de l'inflation est le prix d'achat initial, corrigé de l'inflation depuis la date d'achat, c'est-à-dire l'évolution de la valeur dans le temps.

Il existe également d'autres façons d'attribuer une valeur aux actifs. Toutefois, le coût historique reste un concept comptable central. Il s'agit d'une vision prudente de la valeur d'un actif, car elle reste la même, peu importe le temps qui s'est écoulé ou l'ampleur de la demande du marché et d'autres conditions.

Qu'est-ce qu'un coût historique ?

Le coût historique est ce que votre entreprise a payé pour un actif lorsque vous l'avez acheté à l'origine. Ce coût est vérifiable par un reçu ou un autre document officiel de la transaction initiale. Il s'agit d'un instantané statique de la valeur de l'actif au moment de l'achat et ne fournit aucune mesure de la façon dont la valeur peut avoir changé au fil du temps.

Le coût historique est :

- La valeur monétaire d'origine de l'article au moment de l'achat ;

- Validé ou vérifié par reçu ou autre enregistrement de la transaction ;

- Un poste de bilan, pour la plupart des actifs à long terme ;

- Un principe comptable de base selon les principes comptables généralement reconnus des États-Unis (PCGR) ;

- Considéré comme une mesure comptable prudente car elle empêche la surévaluation d'un actif ; et

- Parfois remplacé par la juste valeur marchande, surtout pour les actifs très liquides.

Un actif déprécié est un actif dont la valeur marchande actuelle est moins que la valeur inscrite au bilan. Les actifs dépréciés sont ramenés du coût historique à la juste valeur marchande en tant que dotation aux amortissements. Il existe deux types d'immobilisations incorporelles :à durée de vie limitée et à durée de vie indéfinie. La valeur des actifs incorporels à durée de vie limitée est amortie (non dépréciée) et diminue généralement dans le temps. Les immobilisations incorporelles à durée de vie indéfinie ne sont pas amorties ; cependant, ils font l'objet d'un test de dépréciation annuellement.

Les dépréciations d'immobilisations corporelles et incorporelles sont enregistrées comme une charge distincte au compte de résultat et ne sont ni amorties ni dépréciées.

Coût historique expliqué

L'utilisation du coût historique évite la surévaluation d'un actif; cela peut être particulièrement utile lorsque l'appréciation de l'actif est due à des conditions de marché volatiles. Cependant, de nombreux experts financiers soutiennent que le coût historique peut être une valeur trop prudente pour les actifs car la somme n'est pas ajustée même dans des conditions de marché stables.

Par exemple, disons qu'une entreprise a acheté un immeuble et le terrain sur lequel il se trouve pour 60 $, 000 en 1975. Aujourd'hui, ce bien peut être raisonnablement évalué à 375 $, 000. L'inscription du terrain au coût d'origine au bilan ne reflète pas cette plus-value. L'entreprise est donc valorisée à un niveau inférieur à la valeur réelle de ses actifs aujourd'hui.

En général, plus le temps s'est écoulé depuis la date d'achat d'origine, le coût historique moins précis est une mesure de la valeur, bien que cela ne s'applique qu'aux actifs non amortissables.

Comment fonctionne le principe du coût historique

« Coût historique » et « principe du coût » sont des termes différents qui signifient la même chose :le montant payé à l'achat. Le principe du coût historique, alias le principe du coût, exige qu'un actif soit déclaré à son coût en espèces ou en quasi-espèces au moment de l'achat, y compris toutes les dépenses supplémentaires engagées pour mettre l'actif en place et le préparer à l'utilisation.

Par exemple, le coût de la construction et du terrain, plus les paiements à un agent immobilier et à un avocat pour conclure la vente.

Et si le coût change ?

Le coût historique est statique. C'est le prix payé pour l'actif, qui ne change pas même si l'actif s'apprécie.

Valeur comptable d'un actif et coût historique

La valeur comptable est le coût historique d'un actif moins les coûts d'amortissement et de dépréciation. Les valeurs comptables sont généralement comparées à la valeur de marché dans le cadre d'analyses financières.

La valeur comptable d'un actif est un calcul mathématique, alors que sa valeur marchande est basée sur la valeur perçue sur le marché, qui est généralement basé sur l'offre et la demande d'un tel actif.

La valeur comptable est la valeur d'un actif telle qu'elle est enregistrée dans les livres d'une entreprise, généralement le prix d'achat moins la dépréciation/amortissement et/ou la charge de dépréciation. La valeur comptable apparaît au bilan.

Importance du coût historique pour les entreprises

En vertu des principes comptables généralement reconnus (PCGR) des États-Unis, le coût historique des actifs au bilan d'une entreprise est prudent, moyen facile à calculer et fiable pour comptabiliser les dépenses en capital.

Alors que le coût historique perd de sa pertinence par rapport à la valeur marchande au fil du temps, il est utile précisément parce qu'il est ne pas sujet aux variations des fluctuations réelles ou perçues du marché. En utilisant le coût historique, le bilan n'est pas faussé par ces écarts, la comparabilité n'est pas non plus dégradée et l'information comptable dans son ensemble est solidement fiable.

En substance, c'est l'ancre immuable avec laquelle la comptabilité peut être épinglée pour représenter avec précision la réalité de l'entreprise.

Dépréciation d'actifs vs coût historique

Le principal avantage du coût historique est qu'il freine toute tendance de l'entreprise à surévaluer un actif. En guise de vérification de la réalité supplémentaire, tandis que l'appréciation est ignorée dans le coût historique, l'amortissement et la dépréciation d'un actif ne l'est pas.

Un actif se déprécie lorsqu'il subit une forte baisse de sa valeur recouvrable - s'il vaut moins que sa valeur comptable, il est considéré comme altéré. Certains actifs peuvent être déclarés à un montant inférieur aux montants basés sur le coût historique s'ils sont dépréciés. Les ajustements pour usure normale sont généralement enregistrés comme amortissement annuel, qui est ensuite soustrait du coût historique pour calculer la valeur comptable de l'actif.

Cela établit une valeur de référence prudente et fiable pour chaque actif physique à long terme.

Mark-to-Market vs coût historique

La juste valeur est basée sur la pratique comptable à la valeur de marché, rendre une valeur marchande pour les actifs applicables. L'évaluation au prix du marché tient compte des conditions actuelles ; par exemple, plutôt que 60 $, 000, notre propriété serait évaluée à 375 $, 000.

Par conséquent, les justes valorisations des actifs du marché fluctuent à la hausse ou à la baisse. Ces écarts sont utiles pour déclarer les actifs très liquides et détenus en vue de la vente, tels que les titres négociables détenus à des fins de transaction.

Le calendrier des transactions ou des ventes en fonction des justes valeurs marchandes favorables prévues contribue à améliorer les flux de trésorerie futurs. Ce n'est pas infaillible, cependant :certains changements du marché se produisent brusquement et sont difficiles à prévoir – la débâcle des prêts hypothécaires à risque aux États-Unis de 2007-2008 qui a conduit à la Grande Récession et à la pandémie de COVID-19 de 2020 en sont de parfaits exemples.

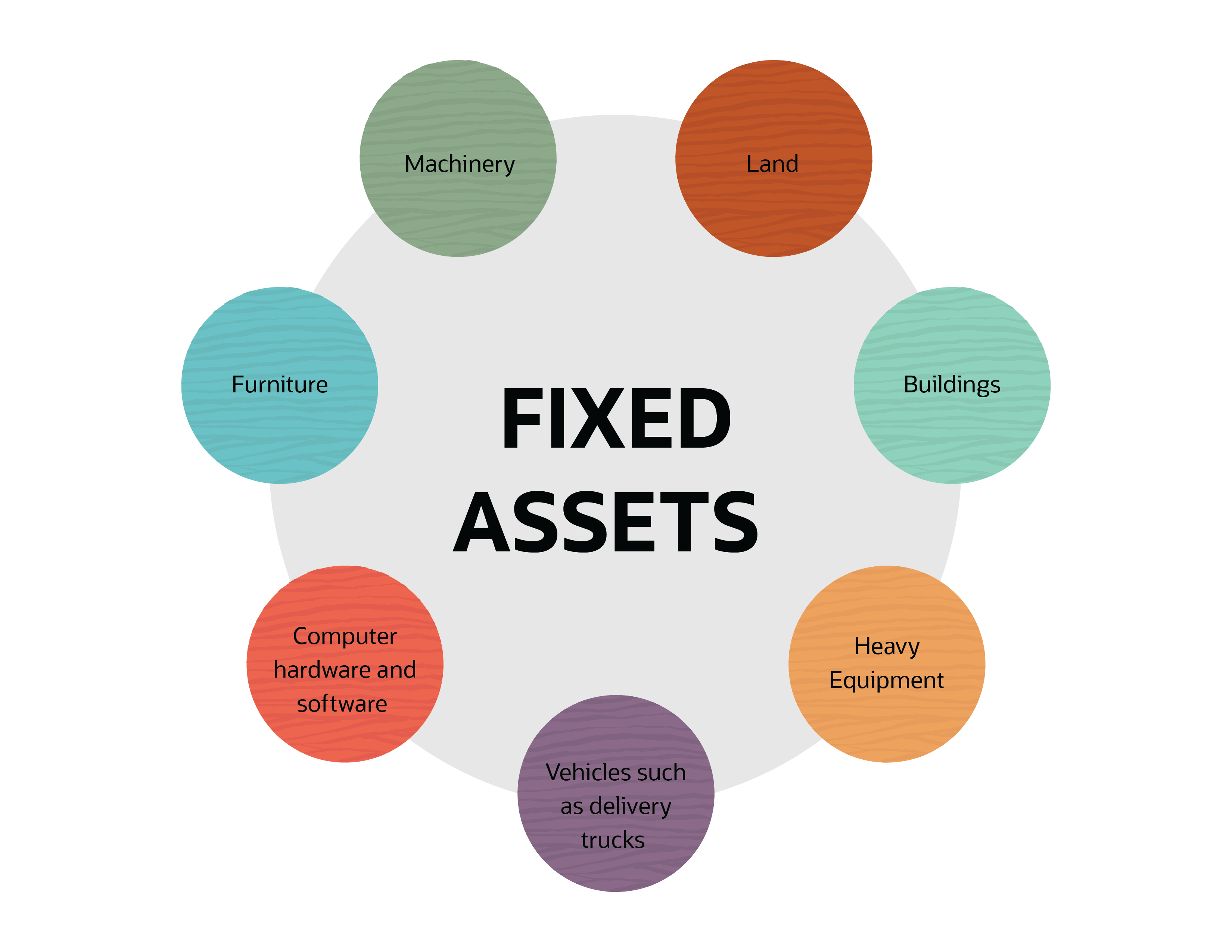

Exemples de coût historique ou principe de coût

Le coût historique est appliqué aux immobilisations et correspond au prix d'achat initial.

- Terre

- Immeubles

- Matériel lourd

- Véhicules tels que camions de livraison

- Matériel informatique et logiciels

- Un meuble

- Machinerie

Exceptions au principe du coût

Les actifs très liquides sont des exceptions au principe du coût et doivent être enregistrés à leur valeur de marché actuelle. En d'autres termes, tout actif qui sera converti en espèces sous peu doit être déclaré à sa juste valeur marchande plutôt qu'à son coût d'origine. Les exemples incluent la dette ou les investissements en actions.

L'autre exception concerne les comptes débiteurs, qui doivent être affichés à leur solde net réalisable, qui est le montant que l'on s'attend à percevoir lorsque la dette envers votre entreprise sera réglée.

Défis avec le principe du coût historique

Le principe du coût historique est d'usage courant, mais ce n'est pas une panacée pour la comptabilité d'entreprise. Les enjeux et défis comprennent :

- Il ne fournit aucune indication sur la valeur actuelle d'un actif ;

- Il ne tient pas compte de l'inflation ou de la déflation ; et

- C'est trompeur en tant qu'indication de la capacité d'une entreprise à continuer à fonctionner à un niveau spécifique parce que ses actifs sont sous-évalués.

Comme tous les principes comptables, le coût historique a sa place dans le bilan et est utile à l'équipe financière lorsqu'il est utilisé correctement. Il a ses limites, toutefois. Bien qu'il ne s'agisse en aucun cas d'un principe controversé, il existe actuellement un débat sur les avantages d'utiliser la juste valeur marchande plus fortement qu'elle ne l'est actuellement à la place des coûts historiques.

-

Comment fonctionne le coût de l'éducation

Lensemble des élèves de lécole élémentaire à charte Rocketship SI Se Puede danse pendant le lancement, le matin de toute lécole programme, à San Jose, Californie en 2014. Voir les photos des repas sco

-

Combien coûtent les aliments biologiques et pourquoi ?

Pensez-vous que les aliments biologiques en valent le coût ? Le bio au marché a fait couler beaucoup dencre ces dernières années. Pour aider à créer une norme et garantir que les aliments biologiques

Comptabilité

- Comment calculer le coût effectif

- Pourquoi la consolidation de dettes fonctionne

- Comment fonctionne la banque en ligne

- Comment calculer l'appréciation

- Comment valoriser une entreprise via le coût de reproduction

- Bitcoin enveloppé contre Bitcoin :en quoi ils sont différents et pourquoi c'est important

- Qu'est-ce que la productivité ? Pourquoi c'est important et comment le mesurer

- Comprendre le coût marginal et comment le calculer

- Pourquoi ai-je besoin d'une assurance et comment peut-elle augmenter la valeur de l'entreprise ?

-

Qu'est-ce que le principe du coût et pourquoi est-il important ?

Qu'est-ce que le principe du coût et pourquoi est-il important ? Le principe du coût stipule que tout actif doit être enregistré au prix dachat. Découvrez pourquoi le principe du coût est un principe important pour votre petite entreprise. Il existe quatre princip...

-

Comment déterminer la valeur de récupération d'un bien

Comment déterminer la valeur de récupération d'un bien La valeur de récupération est le prix de revente estimé dun actif après sa durée de vie utile. Voici comment déterminer la valeur résiduelle dune immobilisation. Toutes les quelques années, je vais à...