Marché monétaire ou CD :lequel vous convient le mieux ?

Si vous avez des économies sur lesquelles vous aimeriez gagner des intérêts, mais que vous pensez qu'un compte d'épargne ordinaire ne suffira pas, envisagez d'utiliser un compte du marché monétaire ou un certificat de dépôt (CD). Celui qui vous convient le mieux dépend de vos attentes en matière de revenus et du type d'accès dont vous avez besoin.

Comptes du marché monétaire et CD :un bref aperçu

Un argent marché compte est un compte de dépôt qui génère des intérêts comme un compte d'épargne, mais vous permet d'y accéder comme un compte courant. Avec un compte du marché monétaire, vous pouvez obtenir un taux d'intérêt concurrentiel sur votre solde et un accès limité à la rédaction de chèques et aux cartes de débit.

Un CD est un compte d'épargne qui vous oblige généralement à laisser votre argent déposé pendant un certain temps. Lorsque le temps est écoulé ou que le CD arrive à échéance, vous pouvez l'encaisser ou le « reconduire » pour un autre mandat. Les CD offrent généralement des taux plus élevés que les comptes du marché monétaire.

Voici un aperçu des deux types de comptes :

Les CD et les comptes du marché monétaire sont des endroits tout aussi sûrs pour conserver votre argent.

Les CD et les comptes du marché monétaire sont des comptes de dépôt. Cela signifie qu'à la FDIC -banques membres, votre argent est protégé par la Federal Deposit Insurance Corporation jusqu'au montant maximum autorisé par la loi. (Pour bénéficier de la protection complète offerte par l'assurance fédérale, assurez-vous que vos dépôts combinés respectent les limites fédérales en consultant le calculateur en ligne de la FDIC. .)

En d'autres termes, votre argent dans l'un ou l'autre type de compte est à peu près aussi sûr que possible.

Astuce Ally Bank :compte du marché monétaire ressemble beaucoup à un fonds commun de placement du marché monétaire . Ce sont des produits totalement différents. Une mutuelle du marché monétaire fonds est un produit d'investissement qui n'est pas assuré par la FDIC. Vous pouvez en savoir plus à ce sujet ici chez Ally Invest.

Les CD sont une question de tarifs.

Si votre priorité numéro un est de gagner le taux d'intérêt le plus élevé, les CD sont probablement votre meilleur pari. Les CD, en particulier les CD à plus long terme, offrent généralement des APY (rendements annuels en pourcentage) plus élevés que d'autres types de comptes de dépôt, y compris les comptes du marché monétaire. Et, il existe plusieurs types de CD à choisir pour répondre à différents besoins.

De plus, les CD ont généralement des tarifs fixes, donc si vous "bloquez" un bon tarif à l'avance, il vous appartient pendant toute la durée du CD. Vous pouvez estimer vos revenus et jouer avec les durées et les montants des dépôts en insérant vos chiffres dans une calculatrice de CD, comme celle-ci.

Cependant, les CD exigent généralement que vous laissiez votre argent déposé pendant un certain temps. Si vous retirez votre argent avant l'heure indiquée, vous pourriez finir par payer une pénalité de retrait. Et, vous ne pouvez pas vraiment ajouter d'argent à votre CD jusqu'à ce qu'il atteigne sa maturité et que vous le renouveliez pour un autre terme.

Les comptes du marché monétaire sont avant tout faciles d'accès.

Si vous avez besoin d'avoir un accès régulier à vos fonds, il vaut mieux utiliser un compte du marché monétaire qu'un CD. En effet, avec un compte du marché monétaire, vous pouvez effectuer jusqu'à six retraits par cycle de relevé (selon les limites fédérales) et effectuer autant de retraits aux guichets automatiques que vous le souhaitez.

De plus, vous pouvez ajouter de l'argent au solde de votre compte du marché monétaire quand vous le souhaitez, afin de ne pas dépenser accidentellement l'argent que vous avez réservé à l'épargne.

Une note sur les taux des comptes du marché monétaire :Bien que les CD offrent généralement des taux d'intérêt plus élevés en échange de laisser votre dépôt seul pendant un certain temps, cela ne veut pas dire que vous ne pouvez pas obtenir un bon taux sur un compte du marché monétaire. Faites le tour et comparez les APY pour trouver un tarif compétitif et assurez-vous de comprendre toutes les conditions de tout compte que vous envisagez.

Conseil d'Ally Bank :Comme les banques en ligne n'ont pas les frais généraux des banques traditionnelles, elles peuvent vous faire profiter des économies réalisées sous la forme de taux avantageux.

Afficher les taux de nos comptes du marché monétaire

Alors, quelle est la meilleure façon de procéder, un compte du marché monétaire ou un CD ?

Qu'un CD ou un compte du marché monétaire vous convienne le mieux dépend de vos priorités en matière d'épargne. De manière générale, si vous avez besoin d'un accès flexible, ouvrez un compte du marché monétaire; si vous ne le faites pas, profitez de tarifs CD plus élevés.

N'oubliez pas, cependant, qu'il n'y a pas de règle disant que vous ne pouvez pas avoir les deux. Vous voudrez peut-être ouvrir un CD pour des objectifs à long terme et un compte du marché monétaire pour des objectifs à court terme ou peut-être même un fonds d'urgence.

-

Louer ou acheter une maison :qu'est-ce qui vous convient le mieux ?

Est-ce moins cher de louer ou dacheter une maison ? Ça dépend. Que vous rêviez depuis longtemps de posséder votre propre logement ou que vous entendiez simplement dire que vous gaspillez de largent

-

Quel prêteur peer-to-peer vous convient le mieux ? Prospérer Vs. Club de prêt

Les prêts sociaux offrent dexcellentes alternatives aux prêts bancaires classiques. Prosper et LendingClub sont les meilleurs groupes de prêt peer-to-peer. Mais lequel vous convient le mieux ? Qu

marché des changes

- Quelle faillite est faite pour vous ?

- Honoraires ou commission de conseiller :qu'est-ce qui vous convient le mieux ?

- Quel investissement financier est fait pour vous ?

- Quelle assurance pour animaux de compagnie est faite pour vous ?

- 5 choses pour lesquelles vous payez trop cher

- Budgétisation des finances personnelles :quelle option vous convient le mieux ?

- Marché monétaire vs CD

- Meilleurs comptes et taux du marché monétaire pour 2021

- Amélioration contre capital personnel :quel est le meilleur choix pour vous ?

-

Marché monétaire vs CD :qu'est-ce qui vous convient ?

Marché monétaire vs CD :qu'est-ce qui vous convient ? Tant les comptes du marché monétaire que les certificats de dépôt (CD) permettent à votre épargne de générer des intérêts. En général, Les comptes du marché monétaire offrent des taux dintérêt plus ba...

-

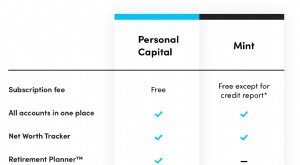

Capital personnel vs menthe :quel est le meilleur choix pour vous ?

Capital personnel vs menthe :quel est le meilleur choix pour vous ? Quelle plate-forme financière devriez-vous utiliser - Personal Capital ou Mint ? Il sagit dune question courante car les deux sociétés proposent des outils de financement en ligne populaires. En u...