Comment trouver votre numéro de compte courant

Votre numéro de compte courant peut bien être l'un des détails de compte les plus importants dans votre vie financière. Vous avez souvent besoin de connaître votre numéro de compte courant pour demander des transactions bancaires et délimiter facilement vos comptes bancaires.

La vérité est que la plupart des gens n'ont pas mémorisé leurs numéros de compte complets. Vous économisez probablement cet espace cérébral pour des activités plus importantes, comme planifier le dîner de ce soir ou deviner à l'aveugle le jeopardy final question. Mais n'ayez crainte, vous aussi pouvez facilement trouver votre compte courant et les numéros d'acheminement sur vos chèques papier inutilisés, ou en contactant directement votre banque ou votre caisse populaire.

Alors, où cherchez-vous votre numéro de compte lorsque votre cerveau est autrement occupé par les menus détails de la vie ? Voici le scoop sur ce qu'est un numéro de compte et comment trouver votre numéro de compte courant rapidement et facilement.

Qu'est-ce qu'un numéro de compte ?

Un numéro de compte est la série de chiffres uniques attachés à un compte bancaire pour le distinguer de tous les autres comptes bancaires. C'est le numéro que les banques et les coopératives de crédit utilisent pour déterminer où déposer ou retirer de l'argent. L'American Bankers Association exige des banques et des coopératives de crédit qu'elles attribuent des numéros de compte à chaque compte qu'elles détiennent.

Si vous n'êtes pas sûr de la longueur de votre numéro de compte, vous pouvez vérifier auprès de votre institution financière. En général, les grandes banques ont des numéros de compte plus longs. Votre coopérative de crédit locale peut attribuer un numéro de compte à six chiffres seulement, tandis qu'une grande banque nationale peut attribuer des numéros à 12 chiffres au compte de tous ses clients.

Un numéro de compte ne s'applique pas à tous vos comptes dans leur ensemble. Si vous avez plusieurs comptes d'épargne et de chèques dans votre institution financière, chaque compte aura son propre numéro de compte bancaire.

Vous devez utiliser le bon numéro de compte pour accomplir des tâches telles que :

-

Inscription aux dépôts directs auprès de votre employeur

-

Recevoir votre détaxe

-

Mettre en place un paiement automatique pour payer les factures

L'utilisation du mauvais numéro de compte dans ces situations peut entraîner des complications financières, comme le placement de vos fonds dans un autre de vos comptes ou même l'envoi à la mauvaise personne. Si votre numéro de compte est l'une des versions les plus courtes et que vous devez le soumettre sous la forme d'un numéro plus long, appelez votre banque communautaire ou votre caisse populaire et demandez quels numéros vous devez utiliser. Souvent, il suffit d'ajouter quelques chiffres à l'avance pour répondre à ces exigences ; bien que malheureusement, ces chiffres ne sont pas quelque chose qui peut être simplement deviné.

Les numéros de compte seuls ne peuvent pas être utilisés pour identifier les détails du compte, comme à qui appartient le compte bancaire. Si vous voulez savoir quelle banque ou coopérative de crédit détient un compte, vous aurez également besoin du numéro d'acheminement.

Un numéro d'acheminement ABA identifie la banque spécifique qui gère un compte. Chaque banque ou coopérative de crédit a un numéro d'acheminement différent. Les numéros de compte ne peuvent pas être répétés au sein d'une même banque, mais ils peuvent être utilisés par d'autres banques.

Si cela vous aide, vous pouvez considérer le numéro d'acheminement comme votre ville et votre code postal, et votre numéro de compte comme votre adresse postale. Il y a beaucoup de bâtiments dont l'adresse est le 101 Main Street, cependant, il ne devrait y avoir qu'un seul endroit avec cette adresse dans votre ville. Si vous disposez à la fois du numéro d'acheminement et du numéro de compte, une autre banque peut identifier le compte et la banque exacts.

Certaines banques peuvent avoir plusieurs numéros de routage. C'est souvent le cas des institutions qui ont fusionné avec d'autres banques ou qui choisissent d'utiliser un numéro d'acheminement différent pour gérer les virements électroniques. Si vous ne savez pas si vous avez trouvé le bon numéro d'acheminement bancaire, vous pouvez vérifier vos chèques papier ou consulter en ligne sur le site Web de votre banque.

Comment trouver votre numéro de compte courant

Si vous avez besoin de votre numéro de compte bancaire, la première étape consiste à décider du numéro de compte dont vous avez besoin. Le numéro sera différent selon que vous recherchez votre compte d'épargne ou votre numéro de compte courant.

La plupart du temps, le numéro que vous voulez est votre numéro de compte courant. Ce type de compte est conçu pour que de l'argent soit régulièrement ajouté et retiré. Vous pouvez trouver votre numéro de compte courant à plusieurs endroits.

Chèque personnel

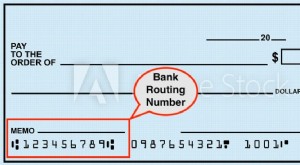

Si vous avez des chèques papier de votre banque ou caisse populaire, vous avez un moyen facile de trouver votre numéro de compte courant. Tous les chèques indiquent le numéro de compte au recto.

Trouvez un chèque et regardez dans le coin inférieur gauche. Vous verrez deux ou trois longs ensembles de nombres séparés par une petite quantité d'espace. Le deuxième groupe de chiffres est votre numéro de compte. Il peut être n'importe où de quatre à seize chiffres. Le chèque comprendra également un numéro de chèque qui ne fait pas partie du numéro de compte.

Les banques utilisent ces numéros pour identifier de quel compte retirer de l'argent lorsqu'une personne, un commerçant ou une entreprise dépose un chèque que vous avez rédigé.

Relevé de compte

Un autre endroit où vous pouvez rechercher vos numéros de compte est vos relevés bancaires. Que vous receviez des relevés physiques (papier par la poste) ou des relevés électroniques (alias «relevés électroniques»), vos numéros de compte peuvent être imprimés en entier. Certaines institutions, cependant, peuvent ne faire référence au compte que par les derniers chiffres pour protéger ces informations sensibles si le fichier devenait vulnérable. Si vous avez plusieurs comptes, la liste des transactions de chaque compte sera regroupée séparément sur le relevé pour plus de clarté.

Si vous avez choisi de recevoir des relevés électroniques, vous devriez recevoir des courriels mensuels. L'e-mail contiendra soit un PDF de votre relevé, soit vous dirigera vers le site Web de banque en ligne de votre banque afin que vous puissiez vous connecter et le consulter. Vous ne trouvez pas votre relevé par e-mail, mais vous savez que vous vous y êtes inscrit ? Vérifiez votre dossier "courrier indésirable" Si vous les trouvez là-bas, marquez l'adresse e-mail "de" utilisée comme "expéditeur sûr". De cette façon, ces e-mails devraient commencer à apparaître dans votre boîte de réception habituelle.

Si vous avez choisi de recevoir des relevés physiques, votre banque vous en enverra un chaque mois. Certaines banques et coopératives de crédit peuvent uniquement envoyer un relevé tous les trois mois si vous n'avez qu'un compte d'épargne. (En effet, de nombreux comptes d'épargne n'autorisent de toute façon qu'un nombre limité de transactions sur une période donnée.)

Si vous avez plusieurs comptes, la plupart des banques les listeront tous sur un seul relevé. Votre numéro de compte principal (c'est-à-dire « principal ») sera souvent répertorié en premier, et les autres résumés de compte seront répertoriés plus bas. Ils peuvent être répertoriés dans l'ordre d'ouverture de chaque compte ou par type de compte (un certificat de dépôt, des comptes de prêt, etc.). Chacun sera étiqueté avec son type de compte afin que vous sachiez quel numéro appartient à quel compte.

Banque en ligne

Vous pouvez également trouver vos numéros de compte bancaire en ligne. Si votre banque ou coopérative de crédit a mis en place des services bancaires mobiles, vous pouvez vous connecter et voir chacun de vos comptes et leurs numéros associés en un seul endroit.

C'est souvent le moyen le plus simple de trouver des détails sur vos comptes courants et vos comptes d'épargne. La plupart des banques répertorient tous les comptes que vous détenez auprès d'elles sur la page d'accueil après votre connexion.

Il est important de noter, cependant, que de nombreuses banques censurent la plupart de vos numéros de compte en ligne par mesure de sécurité. Cela signifie que vous verrez une série d'astérisques ou de petits cercles, puis les derniers chiffres du numéro de compte. Cela vous protège des personnes qui regardent par-dessus votre épaule et volent votre numéro de compte. Vous devrez peut-être cliquer sur "Afficher" ou sur une petite icône en forme d'œil à côté du numéro pour le révéler complètement.

D'autres fonctionnalités de sécurité que votre banque ou votre coopérative de crédit peuvent utiliser pour protéger vos numéros de compte sur son site bancaire numérique incluent :

-

Authentification à deux facteurs

-

Changements de mot de passe réguliers

-

Minuteurs de déconnexion d'inactivité de session

Cartes de débit et ATM

Les informations de votre compte, y compris votre numéro de compte, sont intégrées dans les informations de la carte, que ce soit sur la bande magnétique, la puce EMV, ou même en utilisant NFC (communications en champ proche) pour taper et payer. Le système bancaire pourra récupérer les informations de votre compte.

Cependant, vous ne pouvez pas trouver votre numéro de compte bancaire sur votre carte de débit ou de guichet automatique. Le numéro long sur votre carte est simplement le numéro de la carte, pas votre numéro de compte réel. Cela permet de remplacer le numéro de carte en cas de perte ou de vol sans modifier votre numéro de compte réel.

Alors, à quoi servent les autres numéros de votre carte de débit ? La plupart des cartes de débit sont émises en collaboration avec des sociétés de cartes de crédit comme Visa ® ou Mastercard ® . Ces sociétés gèrent les transferts financiers pour le compte de votre banque.

Les quatre premiers chiffres de votre numéro de carte indiquent au lecteur de carte ou de puce quelle société prend en charge votre carte de débit, afin qu'il sache où rechercher vos comptes. Le reste des numéros est attribué au hasard pour donner à la carte un numéro distinct pour votre carte.

Les autres numéros associés à votre carte de débit incluent :

-

La date d'expiration indiquée dans un format MM/AA représentant le mois et l'année

-

Le code de sécurité de la carte, ou CSC, au verso sert à confirmer que vous approuvez l'utilisation de la carte

-

PIN, ou numéro d'identification personnel, un numéro associé, mais non visible, sur votre carte qui vous permet d'autoriser son utilisation aux distributeurs automatiques de points de vente

Les informations de votre compte sont connectées à votre carte de débit, afin que les commerçants sachent de quel compte à quelle institution financière prélever votre paiement électronique. Étant donné que vos informations sont liées à votre carte de débit, assurez-vous de la protéger pour votre sécurité et informez immédiatement votre banque ou votre caisse populaire en cas de perte ou de vol.

Contactez-nous

Si tout le reste échoue, vous pouvez appeler votre banque ou votre coopérative de crédit pour récupérer votre numéro de compte correct. Il vous sera demandé de vérifier votre identité en posant des questions sur votre résidence physique, comme votre code postal, ou même un mot de passe verbal.

Pour rappel de sécurité, si vous êtes contacté par téléphone, e-mail ou SMS et qu'on vous demande votre numéro de compte comme forme de vérification, ARRÊTEZ ! Votre banque ne vous demandera pas ces informations.

Trouvez facilement vos numéros de compte

Il existe de nombreux endroits imprimés ou numériques où vous pouvez trouver vos numéros de compte courant et d'épargne. Si vous conservez vos informations bancaires dans votre portefeuille numérique, ces emplacements n'incluent souvent pas vos numéros de compte, alors fiez-vous aux autres sources mentionnées pour les détails de votre compte.

Une fois que vous avez trouvé votre routage et votre numéro de compte, vous pouvez facilement configurer des dépôts directs, effectuer des paiements en ligne et suivre vos dépenses par compte.

-

À quelle fréquence devez-vous surveiller votre compte courant ?

Certains disent que vous devriez surveiller votre compte courant une fois par mois, tandis que dautres pensent que vous devriez le vérifier tous les jours. Voici la vraie réponse.Source de limage :Get

-

Comment ouvrir un compte courant

Pour beaucoup dentre nous, la première étape vers lindépendance financière consiste à ouvrir un compte bancaire. Un compte courant et un compte dépargne vous donneront un endroit sûr pour stocker et g

bancaire

- Comment trouver mon numéro de carte Sears

- Comment trouver un ancien compte Fingerhut

- Comment trouver mon code PIN TCF

- Comment trouver mon compte Windstream

- Comment trouver mon numéro de compte IRA

- Comment faire un chèque en ligne avec votre compte

- Comment trouver le meilleur compte courant

- Retour aux fondamentaux :comment gérer votre compte courant

- Ouvrez votre nouveau compte courant en ligne

-

Comment trouver un numéro de compte courant

Comment trouver un numéro de compte courant Trouver votre numéro de compte courant Tous les chiffres écrits sur un chèque signifient quelque chose pour la banque sur laquelle le chèque est tiré, et aux autres banques qui traitent le chèque. Ce...

-

Comment trouver rapidement votre numéro de routage Chase

Comment trouver rapidement votre numéro de routage Chase Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...