Les banques couvrent leurs paris sur des réseaux d'agences coûteux

La semaine dernière, la division australienne de l'institution financière mondiale Citibank est devenue la première banque locale à cesser de gérer des espèces. Le responsable de la vente au détail de la banque a déclaré qu'il ne s'agissait pas d'un précurseur de la fermeture de succursales bancaires, mais cela survient alors que les banques intensifient leurs investissements dans la technologie, tout en cherchant à réduire les coûts. Mais les preuves montrent que les clients veulent toujours des succursales ou une interaction personnelle avec le personnel de la banque.

Aujourd'hui, les banques passent beaucoup de temps à parler de technologie. Leurs documents publics sont jonchés de termes comme « simplification », « excellence des processus », « créer une empreinte pour un monde numérique », « accélérer le rythme de l’innovation », « solutions basées sur le cloud », « transformation numérique », « des capacités numériques inégalées », « sécurité numérique », « laboratoires d'innovation », « la technologie pour tirer parti de l'analyse des données » – cela continue encore et encore.

Il est clair que les banques sont très motivées pour profiter pleinement de la vague technologique. Et ils citent plusieurs raisons impérieuses. Le premier est l'amélioration de l'expérience client. Les banques affirment qu'elles peuvent établir des relations étroites avec les clients grâce à des améliorations technologiques.

La façon dont les clients veulent entreprendre des opérations bancaires change continuellement, et de plus en plus de clients veulent des solutions simplifiées et pouvoir tout faire sur des appareils numériques. Une partie de l'amélioration du service client est un investissement important dans l'analyse des données pour mieux comprendre les profils des clients et les manières dont les clients effectuent leurs transactions.

La deuxième raison est de réduire les coûts. Les clients veulent les solutions rentables que la technologie intelligente peut leur offrir, et les banques veulent améliorer leurs propres ratios coûts/revenus.

La sécurité est un troisième facteur. Les clients veulent que leur argent soit en sécurité et les banques doivent investir dans des solutions sécurisées et dans la prévention de la cybercriminalité.

Mais quel est le rôle de l'agence bancaire traditionnelle dans tout cela ? L'augmentation des solutions numériques entraînera-t-elle davantage de fermetures de succursales ? Et les clients veulent-ils toujours des solutions et des interactions basées sur les succursales ?

Les réseaux d'agences sont en déclin, mais à un rythme plus lent

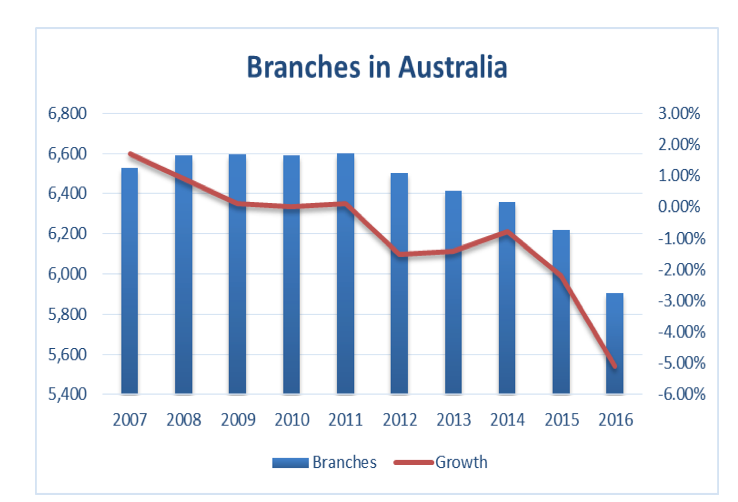

Les chiffres de l'APRA montrent qu'il y avait 5904 « points de présence » en Australie offrant un niveau de service de succursale au 30 juin, 2016. Ces chiffres incluent les entités non bancaires telles que les sociétés de crédit immobilier, mais la grande majorité concerne des succursales bancaires.

A partir de 2012, le nombre d'agences a connu une croissance négative chaque année, et il y a eu une baisse particulièrement importante de 5 % en 2016. Il y a eu un plus grand pourcentage de fermetures dans les zones rurales. Selon les classifications des branches de l'APRA, il y a eu une réduction de 315 succursales, dont 173 (-4%) dans des zones très accessibles, 75 (-10%) dans les zones accessibles, 36 (-12%) dans les zones moyennement accessibles, 25 (-17%) dans les zones moyennement accessibles, 6 (-13%) dans les zones très reculées.

Ces fermetures doivent être mises en contexte. Ils sont petits par rapport aux nombreuses fermetures qui ont été observées en Australie du début des années 90 au début des années 2000, lorsque les guichets automatiques et autres solutions électroniques étaient de plus en plus déployés par les banques. Les chiffres de l'APRA montrent une réduction de plus de 2, 000 agences sur cette période.

Un rapport parlementaire australien à l'époque attribuait cela aux banques qui cherchaient une efficacité accrue et des coûts réduits dans un environnement mondial hautement concurrentiel, alimentée par une augmentation de la technologie et des solutions bancaires électroniques.

Les Etats Unis, comme l'Australie, a également montré une réduction relativement faible des branches ces derniers temps. Le Royaume-Uni, en revanche, a connu un nombre relativement important de fermetures de succursales. Un rapport parlementaire a montré que le nombre de succursales est passé de plus de 20, 000 à la fin des années 80 à moins de 9, 000 ces derniers temps. Ces fermetures ont même conduit à un groupe actif appelé Campaign for Community Banking Services. Il a passé près de deux décennies à essayer d'arrêter les fermetures, mais s'est dissous récemment, croire que la marée ne pouvait pas être arrêtée.

Malgré les fermetures d'agences bancaires, il existe des preuves suggérant que les clients veulent toujours des succursales ou une sorte d'interaction personnelle avec le personnel de la banque.

Une enquête Canstar Blue 2016 a montré qu'en Australie, les trois principaux facteurs de satisfaction des clients bancaires sont les demandes de renseignements et le traitement des problèmes, frais et charges, et service à la clientèle (succursale et centre d'appels). Banque numérique (mobile, site Web et applications) n'est que le sixième facteur clé. Au Royaume-Uni, une étude de McKinsey (2016) a montré que les clients souhaitent toujours interagir avec les agences, surtout pour les transactions plus complexes.

Mais les succursales offrent-elles toujours de la valeur pour les banques elles-mêmes ? Hé bien oui, non seulement ils servent à satisfaire les besoins des clients qui souhaitent une interaction personnelle avec leurs banques, ces agences sont aussi des points de vente incontournables pour les banques. Il y a aussi généralement un désir parmi les banques australiennes de conserver, et même étendre, le modèle de gestionnaire de relation pour les clients professionnels, contrairement à une forte évolution au cours des deux dernières décennies par de nombreuses banques mondiales vers des processus commerciaux automatisés tels que la notation de crédit pour les petites entreprises.

Les banques australiennes ont généralement été réticentes à dissiper de nouvelles fermetures. Et il est clair qu'ils souhaitent aller beaucoup plus loin dans les solutions basées sur la technologie. Cependant, il apparaît assez largement admis parmi les banques que les succursales et les contacts personnels ont encore un rôle important à jouer. Cela signifie que les succursales sont susceptibles de continuer à évoluer vers de plus petits points de vente se concentrant sur les ventes et les transactions plus complexes, tandis que les banques se concentrent sur d'autres solutions technologiques au fur et à mesure de leur évolution.

-

Les banques en ligne sont-elles sûres ? 5 conseils de sécurité pour les opérations bancaires en ligne

Ces dernières années, jai vu les services bancaires en ligne devenir de plus en plus populaires car ils sont pratiques, conviviaux et intuitifs. Tant de gens passent des dépôts aux guichets automatiqu

-

Une lettre ouverte à tous les Américains

Ça suffit Bank of America a récemment décidé de facturer 12 $ pour les comptes chèques aux personnes dont le solde est inférieur à 1 500 $. 70 % des Américains ont moins de 1 000 USD sur leur compt

bancaire

- Les banques traditionnelles luttent pour conjurer la révolution fintech

- La recherche suggère que les grandes banques sont pires pour les clients

- Monzo,

- La restructuration à elle seule n'assainira pas la loi des banques

- Comment les robots de relations publiques changent le visage de la banque

- Que sont les réserves bancaires ?

- Que sont les banques High Street ?

- Pourquoi tant d'Américains se tournent-ils vers les services bancaires en ligne ?

- Banques vs coopératives de crédit :en quoi sont-elles différentes ?

-

Comment les banques aident les Américains à faible revenu à épargner pour leur avenir

Comment les banques aident les Américains à faible revenu à épargner pour leur avenir Les comptes certifiés Bank On offrent des services abordables et services bancaires sécurisés à des millions de consommateurs non bancarisés et sous-bancarisés. Avec le déploiement récent des chèques...

-

Ces grandes banques réduisent les frais de découvert

Ces grandes banques réduisent les frais de découvert Cest une bonne nouvelle pour les consommateurs. Il nest pas rare que les consommateurs dépensent la totalité du solde de leur compte courant et se retrouvent dans une situation où ils nont pas assez...