Dissiper une idée reçue :les actionnaires ne s'enrichissent pas de dividendes

Le 24 mars, Ministre français de l'économie et des finances, Bruno Le Maire, a exhorté les entreprises du pays à faire preuve de la plus grande retenue dans le paiement de dividendes en 2020 et a déclaré qu'il serait demandé aux entreprises dont l'État est actionnaire de ne pas verser de dividendes, du moins pas aux particuliers, ajoutant que le partage de la valeur est aussi un acte de solidarité.

Le gouvernement peut légitimement inciter voire contraindre les entreprises à restreindre ou geler les versements de dividendes au nom de la solidarité si ces entreprises bénéficient d'une aide financière de l'État. Il n'y a rien d'anormal à ce que les gouvernements imposent certaines conditions avant d'accorder une aide financière (bien que la pertinence de ces conditions soit discutable). Les entreprises sont libres de choisir si elles souhaitent ou non bénéficier d'un plan de sauvetage; s'ils le font, en échange, ils doivent accepter de ne pas verser de dividendes.

Cependant, les entreprises privées qui estiment disposer d'une trésorerie suffisante pour verser des dividendes, comme Hermès ou Total, sont absolument libres de le faire. Il appartient à l'entreprise et à ses actionnaires de décider s'ils souhaitent ou non utiliser leur capital comme instrument de solidarité.

De plus, retenir les dividendes n'est pas le seul moyen de montrer son soutien. Le total, par exemple, a choisi de fournir 50 millions d'euros de bons de carburant aux agents de santé.

La situation de crise actuelle est particulièrement propice aux débats houleux sur le versement des dividendes. Il semblerait qu'un examen plus approfondi de la théorie financière soit nécessaire pour clarifier certains points, notamment la suivante :une distribution de dividendes ne signifie pas que les actionnaires s'enrichissent systématiquement.

Les dividendes sont neutres pour l'actionnaire

Les actionnaires possèdent une part de la société proportionnelle au montant qu'ils ont investi dans son capital. Ils supportent tous les risques (risque de faillite, risque de liquidité ou risque de perte en capital), en échange de quoi ils espèrent obtenir un retour sur leurs actions et recevoir des dividendes (en espèces ou en actions) comme fruit de leur investissement.

Un mois après le début de la crise, l'indice de référence des actions françaises, le CAC 40, avait perdu 39 % de sa valeur, qui correspond à la perte moyenne subie par les actionnaires. Lorsque l'on considère les pertes subies sur toutes les bourses, le versement d'un dividende semble symbolique.

La théorie financière nous dit que si l'objectif d'un actionnaire est de maximiser sa richesse, alors qu'un dividende soit payé ou non n'a pas d'importance. En effet, toutes choses égales par ailleurs, le cours de l'action est diminué du montant du dividende versé.

Si ce n'était pas le cas, il y aurait inévitablement un arbitrage :les investisseurs achèteraient des actions qu'ils anticipent sur le point de verser un dividende et les revendraient juste après. Il serait alors possible de gagner de l'argent sans prendre de risques. Mais tout initié sait qu'il n'y a pas de repas gratuit sur les marchés financiers, sinon ils ne seraient pas efficaces.

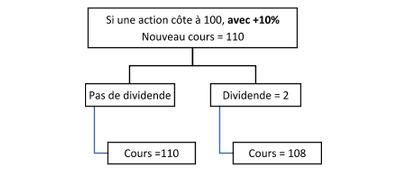

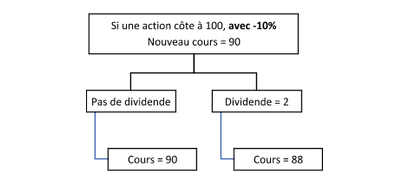

Comme le montrent les figures ci-dessous, la richesse des actionnaires ne dépend pas des versements de dividendes.

Si aucun dividende n'est versé, toute la richesse de l'actionnaire est concentrée dans la valeur de ses actions. Si un dividende est payé, leur richesse est partagée entre le dividende et la nouvelle valeur du titre.

Il en va de même, que le cours de l'action s'apprécie (figure 1a) ou se déprécie (figure 1b).

Dans le cas des sociétés cotées en bourse, si le dividende est payé en actions, la richesse totale de l'actionnaire ne change pas non plus. La valeur totale des actions de l'actionnaire est alors répartie sur un plus grand nombre d'actions.

Alors, quel est l'intérêt des dividendes ?

Bien que les dividendes ne maximisent pas la richesse, les actionnaires y sont encore très attachés. Il y a trois raisons psychologiques à cela.

La théorie des perspectives :s'il y a un gain (Figure 1a), le paiement du dividende est plus valorisé car, psychologiquement, l'actionnaire a le sentiment d'avoir réalisé des gains à deux niveaux et il évalue chacun séparément. L'ouverture de cadeaux emballés individuellement apporte toujours plus de satisfaction que lorsqu'ils sont tous emballés ensemble en un seul cadeau.

S'il y a une perte (Figure 1b), un dividende reste la préférence. Psychologiquement, elle est considérée positivement et considérée comme distincte de la baisse de valeur. Une baisse de 12 euros suivie d'une hausse de 2 euros semble moins une pilule amère à avaler qu'une seule perte de 10 euros.

Comptabilité mentale :la comptabilité mentale peut être définie comme un ensemble de processus cognitifs que nous utilisons pour organiser, évaluer et traiter les problèmes financiers. Nous traitons nos revenus différemment selon leur source. Cela donne lieu à certaines règles qui nous aident à nous contrôler, comme « dépenser les revenus du capital mais ne pas toucher au capital ». En effet, il est assez courant d'utiliser nos revenus réguliers pour payer nos dépenses courantes et d'affecter nos revenus « bonus » à des dépenses de loisirs ou à des articles de luxe.

Aversion aux regrets :pour l'actionnaire, recevoir un dividende est un moyen de gagner de l'argent sans avoir à prendre la décision de vendre ses actions. S'ils ont été contraints de vendre leurs actions pour des raisons de liquidité, leur sentiment de regret serait d'autant plus intense si la valeur de l'action venait à augmenter par la suite. Regret encore plus vif de ne pas avoir réinvesti le dividende. Le regret par omission est toujours moins désagréable que le regret par commission !

Pour revenir à la crise mondiale qui est actuellement notre plus grande préoccupation, il convient également de mentionner également que les dividendes et la reprise économique ne sont pas incompatibles. Du point de vue de l'économie dans son ensemble, les versements de dividendes ou les rachats d'actions par les entreprises sont un moyen de redistribuer de l'argent aux actionnaires qui peut ensuite être réinvesti dans d'autres entreprises ayant de meilleures perspectives de croissance.

Les actionnaires peuvent réinvestir cet argent dans des entreprises en croissance qui ont besoin de fonds pour se développer, et ainsi contribuer au développement de l'économie. Les versements de dividendes sont donc l'un des mécanismes de base qui permettent aux économies de marché de fonctionner efficacement.

Cet article a été traduit par SKEMA Business School à partir de l'original français.

Cet article a été initialement publié en français

-

Comment calculer le facteur de paiement

Le facteur argent est important pour les prêts automobiles. Lorsque vous louez un bien, comme avec un leasing de voiture, vous devez rembourser plus dargent que vous nutilisez lactif. Pour calculer c

-

Étudiants :voici les plus grosses erreurs financières à éviter

Glisser au collège est fondamentalement un rite de passage. Jai fait tellement derreurs à lUniversité de lIndiana – dont beaucoup ne seraient jamais admises publiquement – que se remémorer mes année

-

15 indicateurs financiers et KPI clés pour les petites entreprises

Il est essentiel que les dirigeants de petites entreprises comprennent la santé financière de leurs organisations, et les mesures financières et les indicateurs de performance clés (KPI) informent cet

-

Qu'est-ce que cela signifie par un bon dossier de conduite ?

Tout comme votre rapport de solvabilité surveille la responsabilité avec laquelle vous payez vos factures, votre dossier de conduite indique dans quelle mesure vous respectez le code de la route. Le d

bourse

-

Qu'est-ce que le revenu annualisé ?

Qu'est-ce que le revenu annualisé ? Le revenu annualisé fait référence à une estimation du revenu total généré pendant une année. Il est calculé à partir de données partielles, et donc, le revenu généré représente une estimation du mont...

-

Que signifie être en attente sur une demande de bons alimentaires ?

Que signifie être en attente sur une demande de bons alimentaires ? Parfois, passer par le processus de demande de bons alimentaires se transforme en un long jeu dattente. Le service dalimentation et de nutrition du ministère de lAgriculture des États-Unis précise le ...

-

Qu'est-ce que le taux de rendement interne modifié (TRIM) ?

Qu'est-ce que le taux de rendement interne modifié (TRIM) ? Le taux de rendement interne modifié (communément appelé MIRR) est une mesure financière qui aide à déterminer lattractivité dun investissement et qui peut être utilisée pour comparer différents inves...

-

Prêts USDA | Un guide complet

Prêts USDA | Un guide complet Un prêt immobilier USDA est lun des programmes hypothécaires les plus flexibles disponibles, même si très peu de gens en savent quelque chose. Ces prêts couvrent la totalité du prix dachat du logement...