Mon histoire d'argent :le point de vue d'un investisseur de la génération Y sur la gestion de la dette et la définition d'objectifs

Quelles sont les leçons d'argent que vous avez apprises en grandissant ?

Je n'ai pas eu de formation formelle "sur l'argent" en grandissant, mais j'ai eu des expériences.

Je suis l'un des six enfants de ma famille et nous avons grandi dans la classe moyenne inférieure (avec des périodes difficiles). Nous avions rarement de l'argent pour quoi que ce soit au-delà de l'essentiel, et je me souviens encore d'avoir été l'enfant sans les belles choses. Cette éducation s'est transformée en insécurité financière à l'âge adulte. J'ai toujours peur de tout perdre et je ne me débarrasserai probablement jamais de ce sentiment.

Nous n'avons jamais parlé d'investir dans ma maison, même si j'ai toujours été curieux de savoir comment fonctionnait le marché boursier. Mais je n'ai pas vraiment appris les bases de l'investissement et de l'épargne avant de commencer à travailler.

Avez-vous poursuivi des études supérieures ? Comment l'avez-vous payé ?

Je suis allé à UNC-Chapel Hill et j'ai obtenu un diplôme en journalisme. Allez les talons ! J'ai grandi en Caroline du Nord, j'ai donc eu la chance d'obtenir des frais de scolarité en vigueur dans une bonne école publique. J'ai aussi reçu quelques bourses, mais j'ai quand même dû contracter des emprunts pour la majorité des frais. Et huit ans plus tard, je les rembourse toujours.

Je suis tellement content d'être allé à l'université. Cela avait du sens pour moi, mais je comprends que cela n'ait pas de sens pour tout le monde. Vous devez également tenir compte de l'aspect de la dette, en particulier dans les écoles les plus chères. Et beaucoup d'entre nous n'ont que 18 ans environ lorsque nous faisons ce grand choix financier. C'est fou d'y penser rétrospectivement.

Dites-nous quand vous avez commencé à gagner de l'argent.

Techniquement, mon premier travail était de garder des enfants à l'adolescence. Mon premier « vrai » travail a été celui de scooper dans un magasin de crème glacée local au lycée. Et mon premier travail professionnel a été de faire des reportages chez Bloomberg. J'ai fait ma part d'"erreurs d'argent" dès la sortie de l'université, mais j'essayais vraiment de me débrouiller seul à New York. J'avais des dettes de carte de crédit de temps en temps et j'ai demandé plus d'une avance de fonds pour déménager des appartements (dont une en fin de soirée vers un guichet automatique de Chinatown).

Je n'ai certainement pas économisé beaucoup non plus. Et le comble de l'ironie, c'est que j'ai écrit sur l'argent et les marchés chez Bloomberg (note complémentaire :les experts en argent ont aussi leurs difficultés !). C'est à ce moment-là que j'ai commencé à comprendre l'importance des finances personnelles et de l'investissement.

J'ai déménagé en Caroline du Nord quelques années plus tard et j'ai vraiment resserré mes finances. Pour être juste, c'était beaucoup plus facile avec un coût de la vie inférieur. J'ai transféré le solde de ma dette de carte de crédit vers une offre à taux zéro et j'ai commencé à économiser un fonds d'urgence. Puis, quand j'avais 26 ans, j'ai commencé à investir et je n'ai jamais regardé en arrière.

Et votre plan financier est… ?

Pendant quelques années, mon partenaire Matt et moi avons placé la majeure partie de notre argent dans un compte d'épargne afin de pouvoir acheter une maison. Bonne nouvelle :nous avons acheté une maison en mars ! Amenez les factures du propriétaire, n'est-ce pas ?

Maintenant que nous avons une maison, nous allons détourner une plus grande partie de ces "économies" au-delà de notre fonds d'urgence de six mois vers nos comptes de courtage imposables (ou la dépenser sur une table de salle à manger, soyons réalistes). Mais nous conserverons toujours ce fonds d'urgence dans un compte d'épargne et le développerons si nous en avons besoin. Conseil de pro :Vous n'avez pas toujours besoin d'un objectif pour lequel épargner, assurez-vous simplement d'économiser !

Nous maximisons tous les deux nos 401 (k) et je cotise à un compte d'épargne santé pour profiter de nos opportunités avant impôts. Je vais probablement ouvrir un IRA juste pour augmenter un peu notre épargne-retraite, même si j'hésite entre trop me concentrer sur la retraite plutôt que sur des objectifs plus proches de notre calendrier.

Nous versons également chaque mois une somme d'argent fixe à un fonds de marché élargi dans ces comptes imposables, peu importe si le marché est haussier ou baissier. Nous le considérons comme un pécule dans des comptes de placement imposables que nous pouvons exploiter pour réaliser tous nos grands rêves au cours des 15 à 20 prochaines années.

En dehors de ceux-ci, j'ai aussi une sorte de compte «joueur», où je place de l'argent dans des secteurs et des actions auxquels je crois. Soit dit en passant, je ne négocie pas activement. J'occupe toutes mes positions sur le marché depuis des années.

Nous avons travaillé dur pour en arriver là, et nous avons été à la fois incroyablement privilégiés et chanceux de pouvoir nous concentrer autant sur la constitution de nos économies. Nous sommes dans la fleur de l'âge :tous les deux employés, vivant confortablement, sans personne à charge (enfin, sauf notre chien). Dans ces conditions, il nous est facile d'économiser de l'argent, surtout parce que Matt et moi sommes si peu enclins à prendre des risques (pour moi, surtout à cause de mon enfance).

Mais nous savons que ce n'est pas toujours aussi facile, c'est pourquoi nous pensons constamment à l'avenir.

Qu'en est-il de vos futurs objectifs financiers ?

Notre maison était notre plus grand objectif financier. Ironiquement, nous avons coché cette case, mais nous avons encore une longue liste de dépenses à couvrir (comme meubler la maison… eek !).

Nous aimerions également rembourser notre dette (prêts étudiants) dans les deux à trois prochaines années. Et je plaisante avec Matt sur l'achat d'une maison de plage un jour (mais entre vous et moi, ce n'est pas vraiment une blague). On y arrivera peut-être !

Nous voulons avant tout que notre (future) famille se sente en sécurité.

Parlons des problèmes d'argent. Tout le monde en a – quels sont les vôtres ?

Notre plus grand combat a été de savoir comment préparer l'avenir. Maintenant que nous avons une hypothèque et que nous pensons aux enfants à venir, il est difficile de trouver un équilibre entre ce qu'il faut dépenser maintenant et ce qu'il faut dépenser plus tard. Nous avons les bases financières de base (fonds d'urgence, retraite, placements imposables), mais maintenant nous réfléchissons à la façon de passer au niveau supérieur sans prendre trop de risques.

Nous continuons tous les deux à rembourser nos prêts étudiants. J'ai presque fini, mais Matt est allé à la faculté de droit et ce n'est pas bon marché. Parfois, le montant en dollars est intimidant, mais je dois constamment me rappeler que nous avons un plan qui nous y mènera.

Il est difficile de savoir comment se préparer pour plus tard dans la vie. Nous aurons (vraisemblablement) des enfants, des carrières et des urgences inattendues dans les décennies de la vie qui nous attendent. Comment vous préparez-vous à tout cela maintenant ? Serons-nous capables de maintenir ce mode de vie plus tard ? À quoi ressembleront les coûts sur la route ? A quoi ressemblera le monde dans 10, 20, 30 ans ?

Quand tu es jeune, tu penses que tu es invincible. Mais la vie est ce qui se passe lorsque vous faites des projets. C'est vraiment difficile à accepter quand on est planificateur (comme moi).

De plus, à 20 ans (bientôt 30 ans, wow !), on me dit de faire un tas de choses maintenant pour atteindre la liberté financière plus tard. Il vaut mieux commencer tôt et mettre en place un plan, dit tout le monde. Comment prioriser tout ça ? Évidemment, je ne peux pas économiser tout mon argent, investir tout mon argent et payer les factures en même temps.

Avez-vous un mantra pour l'argent ?

J'adore le mantra « économiser comme un pessimiste, investir comme un optimiste ». Nous accordons la priorité à l'épargne par rapport à tout dans notre ménage. Je dors mieux la nuit quand je sais que nous avons de l'argent à la banque. C'est une préférence personnelle, et ce n'est pas grave si vous ressentez la même chose ! Différents coups pour différentes personnes.

Nous veillons également à mettre régulièrement de l'argent sur notre compte de courtage. C'est là que mon côté optimiste ressort. J'aime penser que le marché global est un pari sur la société. Si vous pensez que la société se reconstruira et que l'innovation se poursuivra après les crises, alors vous avez un bon argument en faveur des actions à long terme.

Faites-nous un discours d'encouragement de 10 secondes sur l'argent.

Hey vous. Je parie que vous avez l'impression de ne pas en faire assez. Croyez-moi, nous ressentons tous cela de temps en temps, et aucun de nous n'a tout compris. Mais vous réfléchissez activement à la façon d'améliorer votre parcours financier, et c'est plus que ce que la plupart d'entre nous font. Déterminez vos objectifs, établissez un budget et respectez vos insécurités financières. Vous avez ceci.

Merci d'avoir partagé votre histoire d'argent avec nous, Callie !

Pour obtenir des informations d'experts sur les évolutions et les tendances récentes du marché, inscrivez-vous à notre mise à jour hebdomadaire du marché .

-

3 objectifs financiers que vous devriez commencer à vous fixer dès maintenant

Vous voulez progresser financièrement ? Voici quelques objectifs financiers clés que vous devriez vous fixer pour réaliser ce rêve. Source de limage :Getty Images. Réussir financièrement est un rêve

-

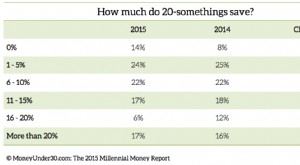

L'enquête Millennial Money Survey 2015 :combien gagnent et économisent les 20 ans et plus ?

Lenquête Millennial Money Survey 2015 exclusive de Money Under 30 révèle combien les Américains dune vingtaine dannées gagnent, épargnent et empruntent en moyenne. Comment se comparent vos habitudes f

Compétences en Investissement Boursier

- Similitudes dans les marchés des capitaux et monétaires

- Règlement de la dette et impôts

- Avantages et risques du règlement de la dette

- Comment sortir de la dette sans argent et mauvais crédit

- 5 objectifs financiers pour commencer en 2021

- 5 mouvements d'argent que les millionnaires prennent pour être riches et sans dettes

- Comment l'établissement d'objectifs peut vous sortir de la dette

- Rencontres et dette

- 6 pratiques monétaires fondamentales

-

Sur quels objectifs d'épargne devriez-vous vous concentrer en premier ?

Sur quels objectifs d'épargne devriez-vous vous concentrer en premier ? Vous avez travaillé dur pour réduire vos dépenses et cesser de vivre dun salaire à lautre. Vous avez négocié une augmentation ou décroché un emploi mieux rémunéré. Votre concert parallèle crée un tam...

-

Nous remboursons 200 000 $ de dettes et économisons pour une maison

Nous remboursons 200 000 $ de dettes et économisons pour une maison Découvrez comment un couple du Minnesota qui gagne environ 100 000 USD par an fait face à une baisse récente de ses revenus alors quil envisage dacheter sa propre maison. Bienvenue sur YNAB Money Sn...