Titres convertibles

Cabriolets sont des titres hybrides ; en d'autres termes, ils combinent les caractéristiques de deux types différents d'instruments d'investissement. Les hybrides se présentent sous deux formes de base :les obligations convertibles et les actions privilégiées convertibles. Ces obligations et actions privilégiées peuvent être échangées contre (ou, converti à) un nombre déterminé de la société émettrice actions ordinaires actions au gré du détenteur convertible. Il existe également d'autres types de titres combinés moins courants, comme le paiement en nature (PIK) et les convertibles hybrides, pour n'en nommer que quelques-uns. Chacun de ces différents types de titres a des options de conversion ou des relations avec d'autres types de titres ou d'actifs.

Liens convertibles sont des titres de créance à long terme qui présentent bon nombre des mêmes caractéristiques obligations . Ils sont généralement dotés d'un visage (ou par ) d'une valeur de 1 000 $ et sont assortis d'une date d'échéance (en supposant que la conversion n'est jamais exercée). Les émetteurs peuvent payer des intérêts sur les obligations semestriellement ou annuellement. Certaines émissions comportent également des clauses d'appel, que les émetteurs utilisent souvent pour forcer les obligataires à convertir les obligations. Ceci est avantageux pour l'émetteur car une fois la conversion effectuée, la société émettrice n'a plus à rembourser la dette.

En émettant des obligations convertibles, les entreprises peuvent accéder plus facilement à des marchés de crédit supplémentaires. En raison de la fonction de conversion, les entreprises peuvent émettre des obligations convertibles avec taux de coupon (le taux d'intérêt payable de l'obligation) qu'ils ne le pourraient sur les obligations ordinaires. En outre, les obligations convertibles sont généralement subordonnées aux autres émissions de dette en cours de la société émettrice. Les investisseurs sont prêts à accepter des taux plus bas et des dettes de moindre qualité en échange d'une éventuelle appréciation des actions de la société émettrice. En d'autres termes, les investisseurs sont prêts à sacrifier certains revenus actuels pour la possibilité de futurs gains en capital. Les convertibles attirent généralement les investisseurs qui peuvent être quelque peu nerveux à l'idée d'investir directement dans les actions ordinaires d'une entreprise. En effet, les convertibles chutent généralement moins en cas de baisse des marchés que les actions (cependant, ils augmentent également moins que les actions lorsque les marchés sont en hausse).

Pour comprendre les titres convertibles, prenons cet exemple :une société qui a besoin de lever des capitaux décide que parce que le prix du marché de ses actions ordinaires est déjà bas, il ne veut pas émettre plus d'actions. Pour lever le montant d'argent souhaité, la société devrait émettre beaucoup plus d'actions, ce qui diluerait davantage les bénéfices de leurs actionnaires existants. Par ailleurs, une émission de dette régulière (obligations normales) serait également trop coûteuse car l'entreprise devrait offrir un taux de coupon compétitif par rapport aux émissions de dette d'entreprise comparables existantes.

Au lieu, l'entreprise décide d'utiliser un 1 $, 000 émission d'obligations convertibles en valeur nominale qui, en raison de la fonction de conversion, les investisseurs accepteront à un taux de coupon inférieur. Pour ce faire, la société doit évaluer le prix actuel du marché de ses actions ordinaires pour déterminer le nombre d'actions que chaque détenteur d'obligations recevra par le biais d'une conversion. Par exemple, si les actions de la société se négocient actuellement à 14 $ par action, il peut décider d'un prix de conversion de 20 $ pour rendre les obligations plus attrayantes pour les investisseurs. Les taux de conversion – le nombre d'actions ordinaires reçues pour chaque obligation – serait donc de 50 (1 $, 000 valeur nominale de l'obligation divisée par le prix de conversion de 20 $ =50 actions par obligation). La convertible peut être évaluée par rapport à la valeur de conversion de l'action ou comme une obligation simple. En réalité, les investisseurs utilisent ces deux facteurs pour évaluer la valeur d'un titre convertible.

Actions privilégiées convertibles est similaire aux obligations convertibles. Le détenteur de l'obligation convertible a la possibilité de convertir chaque action de stock préféré en un nombre fixe d'actions ordinaires de la société émettrice. Cependant, le ratio de conversion des actions privilégiées convertibles est généralement faible; il peut même être aussi bas que un pour un. Contrairement aux paiements d'intérêts des obligations convertibles, les dividendes ne sont payés que si le conseil d'administration de la société les déclare. Bien que le nombre d'émissions d'actions privilégiées convertibles ait augmenté au fil des ans, elles ne sont généralement pas aussi populaires que les obligations convertibles.

Cabriolets hybrides sont des obligations d'une société qui sont convertibles en actions ordinaires d'une autre société. Les entreprises qui ont accumulé un nombre substantiel d'actions d'une organisation différente peuvent émettre des convertibles hybrides comme moyen de lever des capitaux. Les investisseurs qui achètent de telles émissions doivent non seulement faire preuve de diligence raisonnable pour s'assurer que la dette de la société émettrice est attrayante, mais que les fonds propres et les gains potentiels de la société convertible sont attractifs, également.

Un autre type de sécurité combinée est le paiement en nature , ou PIK . À certains égards, Les PIK ressemblent à des titres à coupon zéro dans la mesure où les intérêts (ou les dividendes dans le cas des PIK d'actions privilégiées) ne sont pas payés en espèces à l'investisseur au cours des premières années. Au lieu, il est payé sous forme de titres supplémentaires de l'émission sous-jacente. Pour les obligations, les intérêts payés sont sous forme d'obligations supplémentaires; pour les actions privilégiées, les dividendes prendraient la forme d'actions davantage privilégiées.

Les PIK ont tendance à proposer des taux de coupon plus élevés pour inciter les investisseurs à acheter. Cependant, les investisseurs devraient examiner très attentivement la situation financière de la société émettrice afin de déterminer la solidité de l'organisation et si elle est susceptible d'être encore solvable dans les années à venir. Il ne faut pas oublier qu'avec des rendements plus élevés, les risques sont toujours plus élevés.

SIREN , ou obligations remboursables en actions à revenu progressif , sont des obligations convertibles assorties de deux coupons. Le premier coupon porte un taux d'intérêt inférieur à celui du marché. Après quelques années, le coupon augmente à un taux plus élevé qui reste en vigueur jusqu'à l'échéance de l'obligation. Les SIREN ont une disposition convertible qui permet aux détenteurs de convertir les notes en actions ordinaires de l'émetteur à un prix déterminé par l'émetteur. Ceci est connu comme le prix de conversion . Comme c'est le cas avec les autres cabriolets, si le cours de l'action ordinaire augmente, les détenteurs font un profit. Inversement, si l'action perd de la valeur, les titulaires de SIREN sont protégés par un prix plancher sur leurs billets, mais ils gagneront néanmoins moins qu'ils ne le feraient avec une obligation conventionnelle similaire.

-

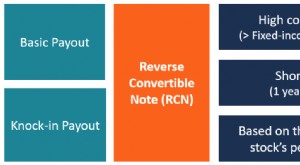

Qu'est-ce qu'un Reverse Convertible Note (RCN) ?

Un Reverse Convertible Note (RCN) est une option dinvestissement à court terme qui peut être très utile aux investisseurs souffrant de problèmes de trésorerie. Les RCN sont des titresTitres négociable

-

Actions ordinaires

Quest-ce quune action ordinaire ? Les actions ordinaires sont un titre qui représente la propriété dune société. Les détenteurs dactions ordinaires élisent le conseil dadministration et votent sur l

Bases des Actions

-

La différence entre les bons de souscription et les titres convertibles

La différence entre les bons de souscription et les titres convertibles Les warrants et les titres convertibles offrent des opportunités dinvestissement à faible risque. Les entreprises offrent des bons de souscription et des titres convertibles pour stimuler les investi...

-

Intermédiaires financiers sur le marché boursier américain

Intermédiaires financiers sur le marché boursier américain Le marché boursier américain est le plus important au monde, représentant moins de 50 % de la capitalisation boursière de toutes les sociétés cotées dans le monde. Avec des millions dactions négociées...