Combien les postiers sont-ils payés lorsqu'ils prennent leur retraite ?

En juin 2011, CBS News a rapporté que la poste américaine suspendait les paiements du régime de retraite aux employés, une conséquence des problèmes financiers troublants auxquels la poste américaine est confrontée. Néanmoins, au moment de la publication, les retraités de la poste ont toujours tous les programmes de retraite en place, et les postiers disposent de diverses sources possibles de revenu de retraite.

Le système de retraite de la fonction publique

Le système de retraite de la fonction publique, ou CSRS, est la source de revenu de retraite fédéral pour ceux qui ont commencé à travailler au bureau de poste avant 1984. Toute personne travaillant au bureau de poste à partir de 1984 utilise actuellement le système de retraite des employés fédéraux, ou FERS. CSRS fonctionne de manière similaire à FERS, par les cotisations des salariés. Sous CSRS, les postiers ont le choix de verser des cotisations de 7, 7 1/2, ou 8 pour cent de leurs chèques de paie, avec les contributions de contrepartie de la poste. Ils sont tenus de payer la taxe Medicare, mais pas de prélèvements sociaux.

Régime fédéral de retraite des employés

Le système fédéral de retraite des employés est mieux connu pour les employés des bureaux de poste les plus récents. FERS se compose de trois parties, fournir des prestations de retraite de base, Prestations de sécurité sociale, et un plan d'épargne d'épargne. Les salariés versent chaque mois leur part de leur salaire au régime de base et à la Sécurité sociale, tandis que le service postal met un montant égal à 1 pour cent du salaire de base d'un employé dans un plan d'épargne d'épargne. Un salarié peut également cotiser au Plan Épargne Épargne, qui sera égalé par le service postal. Le FERS verse une rente mensuelle après la retraite.

Calcul de la rente CSRS

Calculez votre future rente CSRS en utilisant plusieurs méthodes. Calculez d'abord votre salaire High-3, ou le salaire moyen le plus élevé que vous avez reçu au cours d'une période de trois ans de service postal. Le montant d'une rente de base CSRS après vos cinq premières années de service postal est de 1,5% de votre salaire High-3. Après cinq années supplémentaires, c'est 1,75 pour cent. Pour toutes les années de service après 10 ans, c'est 2 pour cent. Pour une rente de retraite invalidité, c'est 40 pour cent de votre salaire High-3. La rente maximale CSRS disponible est de 80 pour cent de votre salaire High-3, plus des crédits de congé de maladie.

Calcul de la rente FERS

Votre salaire High-3 est également applicable dans le calcul de votre rente FERS. Pour une rente de base, c'est 1% de votre salaire High-3 si vous avez moins de 62 ans, ou 62 ans et plus avec moins de 20 ans à la poste. Si vous avez 62 ans ou plus avec 20 ans ou plus de service postal, chiffre 1,1 pour cent de votre salaire High-3. Réduisez 5/12 de 1 pour cent de votre rente chaque mois si vous prenez votre retraite avant l'âge de 62 ans avec 10 ans ou plus avec le bureau de poste. Il n'y a pas de réduction si vous avez 30 ans de service postal ou 20 ans de service lors de votre retraite à 60 ans. Pour une rente d'invalidité après 62 ans, chiffrez 1 pour cent de votre salaire High-3 si 20 ans avec la poste et 1,1 pour cent de votre salaire High-3 avec plus de 20 ans de service.

-

Un aperçu des banques appartenant à des Noirs aux États-Unis

Comme pour bien des choses au sein des communautés minoritaires, les banques appartenant à des noirs sont nées par nécessité. Principalement, un besoin daccès aux capitaux et aux services bancaires re

-

Trouvez des courtiers Forex professionnels qui fournissent un service fiable et digne de confiance

Pour réussir sur le marché Forex, un courtier Forex professionnel est essentiel. Vous ne pouvez pas réussir à le faire seul. Cela dépend beaucoup des services de votre courtier. Il doit être capable d

-

11 meilleurs fonds indiciels Vanguard à acheter pour une qualité à faible coût

Getty Images Les fonds indiciels Vanguard sont parmi les plus grands champions du marché de linvestissement à faible coût. Lentreprise est pionnière, le lancement du premier fonds indiciel – le Va

-

Taux d'intérêt de la Réserve fédérale et ce qu'ils signifient pour vous

Alors que vous avez probablement entendu sur les taux dintérêt de la Réserve fédérale, imaginez-vous un point dinterrogation géant lorsque ce sujet est abordé ? Alerte spoiler :les taux dintérêt féd

retraite

-

Comment gérer les conseils et les théories contradictoires

Comment gérer les conseils et les théories contradictoires Vous arrive-t-il de vous perdre lorsque vous lisez des articles ou des livres ? Une personne dit que vous devriez faire X, et lautre personne dit que tu devrais éviter faire X. Au lieu de cela, tu d...

-

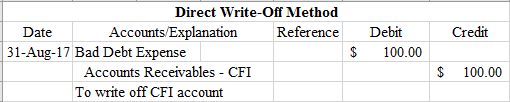

Qu'est-ce qu'une créance irrécouvrable ?

Qu'est-ce qu'une créance irrécouvrable ? Dabord, déterminons ce que signifie le terme créance irrécouvrable. Parfois, à la fin de la période fiscaleAnnée fiscale (FY)Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée p...

-

État d'esprit actif vs état d'esprit passif :comment contrôler votre destin

État d'esprit actif vs état d'esprit passif :comment contrôler votre destin Je mennuie. Quand avez-vous dit ça pour la dernière fois ? Je parie il ny a pas si longtemps. Si vous me donnez 4 minutes, Je vais vous dire pourquoi cest le signe dun mauvais état desprit. Dans le ...

-

Budgétisation du divertissement

Budgétisation du divertissement La création et la mise en œuvre dun budget semblent être des tâches ardues si vous ne les considérez que comme limitant votre liberté de dépenser votre argent durement gagné. Un bon budget commence ...