Qu'est-ce qu'une créance irrécouvrable ?

D'abord, déterminons ce que signifie le terme créance irrécouvrable. Parfois, à la fin de la période fiscaleAnnée fiscale (FY)Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement, lorsqu'une entreprise va préparer ses états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont, il doit déterminer quelle partie de ses créances est recouvrable. La partie qu'une entreprise estime irrécouvrable est ce qu'on appelle les « dépenses pour créances irrécouvrables ». Les deux méthodes d'enregistrement des créances irrécouvrables sont 1) la méthode de radiation directe et 2) la méthode de provision.

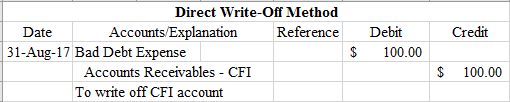

Méthode de radiation directe des créances irrécouvrables

La méthode implique une radiation directe des créancesComptes à recevoirLes comptes à recevoir (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises autorisent le compte. Selon la méthode de l'amortissement direct, les créances irrécouvrables constituent une perte directe des créances irrécouvrables, ce qui va finalement à l'encontre des revenus, baisser votre revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers. Par exemple, en une période comptable, une entreprise peut connaître des augmentations importantes de son compte de créances. Puis, au cours de la prochaine période comptable, beaucoup de leurs clients pourraient faire défaut sur leurs paiements (ne pas les payer), faisant ainsi subir à l'entreprise une baisse de son résultat net. Par conséquent, la méthode de l'amortissement direct ne peut convenir que pour de petits montants non significatifs. Nous montrerons comment enregistrer les écritures de journal des créances irrécouvrables à l'aide de MS Excel.

Méthode d'allocation pour créances irrécouvrables

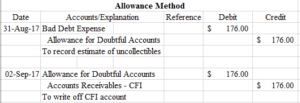

Lorsqu'il s'agit de grandes quantités de matière, la méthode de la provision est préférée à la méthode de l'amortissement direct. Cependant, de nombreuses entreprises utilisent encore l'amortissement direct pour de petits montants. La raison de la préférence est que la méthode implique un compte d'actif de contrepartie qui va à l'encontre des comptes débiteurs. Un compte d'actif de contrepartie est essentiellement un compte avec un solde opposé aux comptes débiteurs et est enregistré sur le bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. En tant que tel:

La raison pour laquelle ce compte de contrepartie est important est qu'il n'exerce aucun effet sur les comptes de résultat. Ça veut dire, sous cette méthode, les créances irrécouvrables ne constituent pas nécessairement une perte directe qui va à l'encontre des revenus.

Les trois principaux éléments de la méthode de la provision sont les suivants :

- Estimer les créances irrécouvrables.

- Enregistrez l'écriture de journal en débitant les créances irrécouvrables et en créditant la provision pour créances douteuses.

- Lorsque vous décidez de radier un compte, provision pour débit pour créances douteuses Provision pour créances douteusesLa provision pour créances douteuses est un compte de contrepartie associé aux créances clients et sert à refléter la valeur réelle des créances clients. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement. et créditer le compte débiteur correspondant.

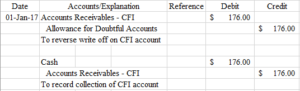

Parfois, les personnes ou les entreprises remboursent le montant mais à une date ultérieure, ce qui signifie que vous devez annuler la radiation que vous avez effectuée et enregistrer le recouvrement des créances. Il s'agirait de l'entrée suivante :

Comment estimer les comptes clients

Comme mentionné précédemment dans notre article, le montant des créances irrécouvrables est généralement estimé. Pourquoi? C'est parce que c'est dur, presque impossible, pour estimer une valeur spécifique des dépenses pour créances irrécouvrables. Les entreprises ne peuvent pas contrôler comment et quand les gens paient. Parfois, les gens rencontrent des difficultés et sont incapables de respecter leurs obligations de paiement, auquel cas ils sont par défaut. La même chose arrive aussi aux entreprises. Par conséquent, il n'y a aucun moyen garanti de trouver une valeur spécifique pour les créances irrécouvrables, c'est pourquoi nous l'estimons dans des paramètres raisonnables.

Les deux méthodes utilisées pour estimer les créances irrécouvrables sont 1) le pourcentage des ventes et 2) le pourcentage des créances.

1. Pourcentage des ventes

Le pourcentage des ventes consiste à déterminer quel pourcentage des ventes nettes à crédit ou des ventes totales à crédit est irrécouvrable. Il est généralement déterminé par l'expérience passée et la politique de crédit anticipée. Une fois que la direction a calculé le pourcentage, ils le multiplient par leurs ventes nettes à crédit ou le total des ventes à crédit pour déterminer les dépenses pour créances irrécouvrables. Voici un exemple :

Le 31 mars 2017, Corporate Finance Institute a déclaré des ventes nettes de crédit de 1 $, 000, 000. En utilisant la méthode du pourcentage des ventes, ils ont estimé que 1 % de leurs ventes à crédit seraient irrécouvrables.

Comme tu peux le voir, 10 $, 000 (1 $, 000, 000 * 0,01) est déterminé comme étant les créances irrécouvrables que la direction estime devoir engager.

2. Pourcentage des créances

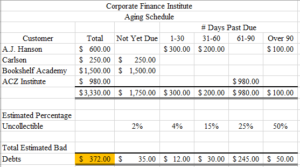

Selon la méthode du pourcentage des créances pour estimer les créances irrécouvrables, les entreprises préparent un planning de vieillissement, comme indiqué ci-dessous:

De nouveau, les pourcentages sont déterminés par l'expérience et les données passées. La partie la plus importante du calendrier de vieillissement est le nombre surligné en jaune. Il représente le montant qui est obligatoire être dans la provision pour créances douteuses. Cependant, s'il existe déjà un solde créditeur dans la provision pour créances douteuses, alors nous n'avons qu'à l'ajuster. Par exemple, supposons qu'il existait déjà un crédit de 100 $ dans le compte de provision. Afin d'enregistrer l'ajustement, nous prenons simplement les 372 $ et soustrayons les 100 $, nous donnant 272 $ et nous l'enregistrons comme suit :

Et qu'est-ce qui se passerait si, au lieu d'un solde créditeur dans le compte de provision, avons-nous enregistré un solde débiteur avant l'ajustement ? Bien, dans ce cas, ajouterions-nous simplement. Par exemple, disons qu'il y avait un débit de 175 $ existant dans le compte de provision. Afin d'enregistrer l'ajustement, nous prenons simplement les 372 $ et ajoutons les 175 $ pour obtenir 547 $ et nous l'enregistrons comme suit :

Importance des dépenses pour créances irrécouvrables

Chaque exercice ou trimestre, les entreprises préparent des états financiers. Les états financiers sont consultés par les investisseurs et les investisseurs potentiels, et ils doivent être fiables et doivent faire preuve d'intégrité. Les investisseurs mettent leur argent durement gagné dans l'entreprise et si les entreprises ne fournissent pas des états financiers véridiques, cela signifie qu'ils trompent les investisseurs en leur faisant investir de l'argent dans leur entreprise sur la base de fausses informations.

Les créances irrécouvrables doivent être enregistrées et comptabilisées chaque fois qu'une entreprise prépare ses états financiers. Lorsqu'une entreprise décide de ne pas en tenir compte, ils surestiment leurs actifs et ils pourraient même surestimer leur revenu net.

Les créances irrécouvrables aident également les entreprises à identifier les clients qui font défaut de paiement plus souvent que les autres. Si une entreprise décide d'utiliser un système de fidélité ou un système de crédibilité, ils peuvent utiliser les informations des comptes de créances irrécouvrables pour identifier les clients solvables et leur offrir des remises pour leurs paiements en temps opportun.

Apprendre encore plus

Si vous pensez maîtriser les dépenses pour créances irrécouvrables et comment les enregistrer, assurez-vous de consulter ces articles connexes pour mieux comprendre d'autres concepts comptables :

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

- Guide des entrées de journalGuide des entrées de journalLes entrées de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits)

- Dette nette Dette nette Dette nette =dette totale - trésorerie. La dette nette est une mesure de la liquidité financière qui mesure la capacité d'une entreprise à payer toutes ses dettes si elles étaient exigibles aujourd'hui. Compare la dette totale d'une entreprise avec ses liquidités.

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Qu'est-ce que le trading propriétaire ?

Le commerce exclusif (Prop Trading) se produit lorsquune banque ou une entreprise négocie des actionsStockQuest-ce quune action ? Un individu qui possède des actions dans une entreprise est appelé act

-

Comment les voyages d'achat d'un seul article peuvent réduire votre budget

Garder vos dépenses sous contrôle ne dépend pas toujours de la taille de vos dépenses. Il sagit souvent dhabitudes personnelles. Lune de ces habitudes qui peuvent avoir un effet disproportionné sur

-

7 façons simples de créer un fonds d'urgence à partir de 0 $

Avoir besoin dun fonds durgence lorsque vous vivez dun chèque de paie à lautre ressemble à un piège classique :vous avez besoin dun coussin dépargne pour vous protéger en cas durgence, mais vous ne ga

-

Pouvez-vous refinancer une hypothèque avec un mauvais crédit ?

Il existe de nombreuses raisons pour lesquelles quelquun pourrait vouloir refinancer, dabaisser leur paiement mensuel à économiser de largent sur les intérêts. Il pourrait être plus difficile de refin

Comptabilité

- Comptabilité Mark-To-Market vs comptabilité au coût historique :quelle est la différence ?

- Qu'est-ce qu'un relevé des sources et des utilisations des fonds ?

- Qu'est-ce que le bénéfice brut ?

- Qu'est-ce que l'article 338 ?

- Qu'est-ce qu'une dépréciation d'inventaire ?

- IFRS vs US GAAP :quelle est la différence ?

-

Comment protéger vos actifs de crypto-monnaie

Comment protéger vos actifs de crypto-monnaie Le marché des crypto-monnaies pourrait être la chose la plus chaude au monde en ce moment. Beaucoup de gens réalisent des bénéfices sur les pièces cryptographiques et les jetons. Cependant, comme monn...

-

Avantages et inconvénients d'un refinancement avec retrait

Avantages et inconvénients d'un refinancement avec retrait Si vous envisagez un refinancement comptant pour votre maison, il y a des choses importantes que vous devez savoir pour bien comprendre ce pour quoi vous vous inscrivez. Voyons ce quest exactement un ...

-

Comment calculer la sensibilité aux taux d'intérêt sur les obligations ?

Comment calculer la sensibilité aux taux d'intérêt sur les obligations ? Une obligation est un prêt. Lorsque vous en achetez un, vous payez le prix actuel de lobligation en échange de paiements dintérêts périodiques, ou paiements de coupons, et le rendement de la valeur n...

-

Puis-je me permettre de déménager par mes propres moyens ?

Puis-je me permettre de déménager par mes propres moyens ? Est la question, « Puis-je me permettre de déménager ? » lourd sur votre esprit? Bien, Je vais partager quelques conseils clés. Il y a quelques années, Jai signé le bail de mon appartement. Je navais ...