Qu'est-ce qu'un Roth 403(B) ?

Les plans Roth 403(b) sont retirés pendant la retraite sans payer d'impôts sur le revenu.

Les plans Roth 403(b) sont retirés pendant la retraite sans payer d'impôts sur le revenu. Depuis leur création en 2006, Les comptes de retraite Roth 403(b) sont devenus les favoris des investisseurs, car pendant la retraite leurs distributions sont libres d'impôts sur le revenu. Ils ne sont pas non plus confrontés aux mêmes limitations de revenus et de cotisations que les Roth IRA. Leur inconvénient est que seuls les employés de certains types d'employeurs sont admissibles aux régimes.

403(b) Notions de base

Les régimes 403(b) sont des régimes de rente à l'abri de l'impôt (TSA) offerts par des employeurs tels que les écoles publiques, collèges, 501(c)(3) à but non lucratif et institutions religieuses. Certains régimes 403(b) investissent dans des contrats de rente par l'intermédiaire d'une compagnie d'assurance tandis que d'autres sont des comptes de garde investis dans des fonds communs de placement. Les employés sont limités aux types d'investissement choisis par leurs employeurs, mais de nombreux régimes offrent un choix individuel de fonds communs de placement. Les régimes 403(b) sont très similaires aux régimes 401(k), sauf qu'ils sont réservés aux employés à but non lucratif.

Limites de cotisation

Les plans Roth 403(b) sont soumis aux mêmes plafonds de cotisation annuelle que les 403(b) traditionnels. En 2011, la contribution maximale était de 16 $, 500, plus élevé pour les personnes de 50 ans et plus. Les investisseurs peuvent cotiser aux deux types de plans simultanément, mais des plafonds de cotisation annuels s'appliquent à une combinaison de cotisations à un plan Roth 403(b) et traditionnel 403(b). Cela signifie que si un investisseur décide de contribuer 8 $, 500 à un Roth 403(b), il ne peut pas mettre plus de 8$, 000 dans un 403(b) traditionnel au cours de la même année d'imposition.

Différence entre les plans Roth 403(b) et traditionnel 403(b)

Les cotisations au régime traditionnel 403(b) sont versées en dollars avant impôt, donc les salariés reportent les impôts jusqu'à la retraite, lorsque les distributions sont imposées comme un revenu ordinaire. Les cotisations au régime Roth 403(b) sont versées en dollars après impôt, le revenu imposable de l'employé n'est donc pas réduit. Cependant, le compte de placement croît sans conséquences fiscales, et aucun impôt sur le revenu n'est payé lorsque les distributions sont prises, indépendamment de la croissance de leur valeur.

Différence entre les plans Roth 403 (b) et Roth IRA

Le Roth 403(b) est essentiellement un hybride combinant certaines caractéristiques d'un plan 403(b) traditionnel avec certaines caractéristiques d'un Roth IRA. Les plans Roth IRA sont auto-établis sans aucune implication ou connexion de l'employeur. Les investisseurs Roth IRA doivent répondre aux critères d'éligibilité du revenu et ne peuvent pas dépasser le revenu maximum autorisé pour l'année d'imposition au cours de laquelle les cotisations sont versées. Les plans 403 (b) ne sont disponibles que par l'intermédiaire des employeurs et n'ont pas de limite de revenu supérieure. Il est possible de participer à un plan 403(b) par l'intermédiaire d'un employeur et d'être toujours éligible à investir dans un Roth IRA en même temps.

-

Retraite :cela peut-il m'arriver un jour ?

Il est facile de penser que parce que la retraite est loin, que cest quelque chose que vous traiterez plus tard. Laissez-moi vous dire maintenant :cest une grosse erreur. Je ne veux pas vous effra

-

Tout sur la fraude par carte de débit

La fraude par carte de débit est toujours en hausse, selon la Fair Isaac Corporation (FICO). En 2017, lusurpation didentité due à la fraude aux guichets automatiques a augmenté par rapport aux statist

-

Le prix du Bitcoin se stabilise progressivement après une forte baisse à 44 $,

000 suite à ladoption de la crypto par El Salvador NEW DELHI :Le prix du Bitcoin a plongé à 44$, 000 le 7 septembre suite à ladoption de la crypto-monnaie comme monnaie légale au Salvador. Le prix

-

Les stocks du Moyen-Orient s'effondrent alors que les inquiétudes liées aux coronavirus s'intensifient

(Reuters) - Les actions du Moyen-Orient ont plongé dimanche, avec le Koweït tombant le plus, car la propagation du coronavirus a alimenté les craintes que lépidémie puisse nuire à léconomie mondiale e

investir

- Un IRA est-il protégé contre un procès ?

- Quelle est la différence entre le COMEX et le prix de l'or au comptant ?

- Trois types de dépôts à terme

- Comment comprendre les intérêts courus quotidiennement et composés mensuellement

- Comment transférer des actions après le décès

- Quelles sont les similitudes entre les actions et les obligations ?

-

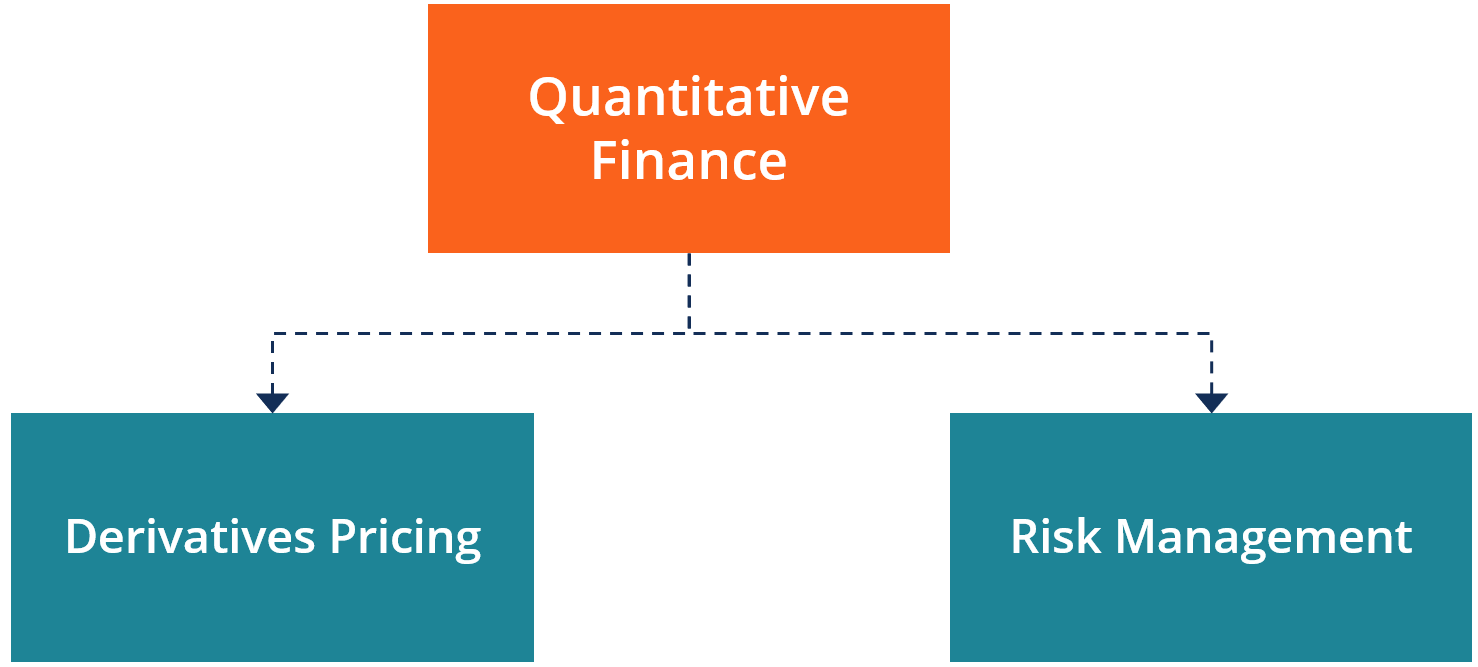

Qu'est-ce que la finance quantitative ?

Qu'est-ce que la finance quantitative ? La finance quantitative est lutilisation de modèles mathématiques et densembles de données extrêmement volumineux pour analyser les marchés financiers et les titres Négociation de titres Les titres de...

-

Qu'est-ce que l'engagement d'examen ?

Qu'est-ce que l'engagement d'examen ? Une mission dexamen est également appelée mission dassurance limitée ou mission négative. Les auditeurs effectuent une mission dexamen après quun comptable a terminé un audit des états financiers dune...

-

Comment obtenir une préapprobation pour un prêt hypothécaire

Comment obtenir une préapprobation pour un prêt hypothécaire Le marché de lachat dune maison peut être un paysage concurrentiel et déroutant. De lentrée dans une guerre denchères à lobtention du financement dont vous avez besoin, sécuriser la maison de vos rêve...

-

Votre carte de crédit pourrait bientôt devenir beaucoup plus intelligente

Votre carte de crédit pourrait bientôt devenir beaucoup plus intelligente Crédit dimage:@mizzdalina/Twenty20 Voici une chose que personne naime :vous êtes à la caisse, préparez-vous à glisser ou à lire votre carte de crédit et à payer. Tu sais que tu as assez dargent, mais...