Retraite :cela peut-il m'arriver un jour ?

Il est facile de penser que parce que la retraite est loin, que c'est quelque chose que vous traiterez plus tard.

Laissez-moi vous dire maintenant :c'est une grosse erreur.

Je ne veux pas vous effrayer, mais en vieillissant, le temps semble passer plus vite - après avoir passé votre enfance dans l'attente interminable de la prochaine étape, vos années 30 et 40 semblent n'être que des anniversaires consécutifs.

Avant de le savoir, vous rattrapez votre retard et votre fonds de retraite n'est pas aussi sain qu'il devrait l'être.

De nos jours, de nombreux jeunes considèrent comme une perte de temps de mettre de l'argent de côté en vue de leur retraite. Les gens vivent tellement plus longtemps que jamais auparavant, et à mesure que la population vieillit et que les gens meurent de plus en plus tard, le pot d'argent de l'État dans lequel nous versons pourrait bien ne pas exister au moment où nous en aurons besoin .

Les systèmes en place actuellement ont désespérément besoin d'une mise à jour.

65 ans était l'âge auquel il était logique de raccrocher la salopette et de se détendre, mais aujourd'hui, non seulement la plupart des personnes de 65 ans sont plus en forme que la plupart des millennials, prendre sa retraite à cet âge peut signifier passer 30 % de sa vie adulte en tant que retraité, qui, en plus d'être une grosse ponction sur le financement du gouvernement, finalement, selon la personne, peut-être pas nécessaire.

Des mesures ont déjà été prises aux États-Unis pour porter l'âge de la retraite à 67 ans, et les pays européens emboîtent le pas, le relèvement de l'âge limite entre 68 et 70 ans.

Une population vieillissante – Anciennes nouvelles

Au Royaume-Uni seulement, l'espérance de vie augmente d'un incroyable 5 heures par jour, et d'ici 2040, 1 personne sur 7 aura plus de 75 ans.

Les statistiques montrent que l'homme moyen de 35 ans devra avoir économisé avant 600 $, 000 pour couvrir confortablement sa retraite, mais que le trentenaire moyen a quelque chose dans le parc des 14, 000 à la banque, si quoi que ce soit. Les gens sont confrontés à une grave pauvreté dans leur vieillesse et il faut faire quelque chose de drastique pour y remédier.

Souvent, plus tu es vieux, moins vous recevez d'argent, il y a donc des incitations pour ceux qui retardent le plus possible leur retraite. La National Academy of Social Insurance aux États-Unis déclare :« Une personne atteignant l'âge de la pleine allocation en 2015 (66 ans) reçoit une allocation supplémentaire de 8 pour cent pour chaque année où elle retarde le versement des allocations. S'il retarde le versement des prestations jusqu'à l'âge de 70 ans, l'avantage sera 32 pour cent plus élevé en raison de ce retard ».

Alors combien devrais-je économiser ?

Selon USA Today :si vous commencez à économiser 300 $ par mois à 25 ans, investir votre épargne, et générer un rendement annuel moyen de 8% (ce qui est plus que faisable avec un portefeuille riche en actions), à 65 ans, vous aurez plus de 932 $ 000 pour financer votre retraite.

Augmentez ces 300 $ à 400 $ par mois, et vous aurez plus de 1,2 million de dollars. Mais si vous attendez 10 ans pour commencer à économiser ces 300 $ chaque mois, vous n'aurez que 408 $, 000 à 65 ans - un chiffre assez impressionnant, mais moins de la moitié de ce que vous auriez accumulé si vous aviez commencé à épargner tout de suite.

Quelque chose à garder à l'esprit lorsque l'on considère combien économiser, et quand le faire. Alors que les pensions de l'État diminuent, vous devez couvrir vous-même pour éviter les difficultés plus loin sur la route .

Le long et le court c'est, que si vous voulez éviter de trimer jusqu'à la soixantaine et la soixantaine, c'est le moment de régler vos finances, une fois pour toutes. Un peu c'est beaucoup mieux que rien du tout, donc budgétisez maintenant pour voir ce que vous pouvez éventuellement verser dans un fonds de pension. Discutez avec votre patron ou votre représentant des ressources humaines au travail des régimes de retraite dont ils pourraient bénéficier. Si vous avez de la chance, ils pourraient avoir un compte 401(k) en place pour égaler vos contributions et vous aider à atteindre votre objectif plus tôt.

Nous souhaitons que vous arriviez à la retraite dans la meilleure situation financière possible, alors faites quelques changements maintenant, et voyez à quel point les choses s'améliorent en quelques années seulement !

Téléchargez MoneyStrands gratuitement :

-

Du bien public à la poursuite personnelle :les racines historiques de la crise de la dette étudiante

La promesse dun enseignement collégial gratuit a contribué à propulser la candidature de Bernie Sanders en 2016 à linvestiture démocrate au niveau national. Cela a résonné lors des audiences de confir

-

Combien de comptes bancaires dois-je avoir ?

Vous êtes sur la bonne voie pour remettre de lordre dans vos finances, mais tu te demandes souvent, combien de comptes bancaires dois-je avoir ? . Bien, ce nest pas une question rare, ce nest pas n

-

Idées pour un 17e anniversaire pas cher

Vous navez pas besoin dargent pour une grande fête danniversaire, juste les bonnes personnes. Les anniversaires peuvent coûter cher, et trouver une bonne idée de fête danniversaire qui ne laisse pas

-

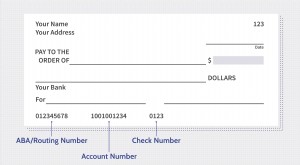

Numéro de compte

Quest-ce quun numéro de compte ? Un numéro de compte est une chaîne unique de nombres et, parfois, lettres et autres caractères qui identifient le propriétaire dun compte et lui donnent accès. Aux E

Finances personnelles

- 4 conseils pour surveiller vos investissements en 2021

- Comment ces 6 actifs pourraient affecter l'admissibilité à l'aide financière aux étudiants

- 8 erreurs financières à 20 ans qui vous endetteront à 30 ans

- 3 leçons que j'ai apprises lorsque j'ai changé de carrière

- Top 10 des moyens puissants d'augmenter vos revenus

- Les loyers ont grimpé de plus de 10 %. 3 choses que vous pouvez faire pour suivre

-

Robinhood fait un pas de plus vers le lancement de son portefeuille crypto

Robinhood fait un pas de plus vers le lancement de son portefeuille crypto Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

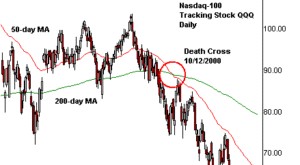

Qu'est-ce qu'une croix de la mort ?

Qu'est-ce qu'une croix de la mort ? La croix de la mort est un modèle de graphiqueAnalyse technique - Guide du débutantLanalyse technique est une forme dévaluation des investissements qui analyse les prix passés pour prédire lévolution ...

-

Qu'est-ce qu'un Bull Put Spread ?

Qu'est-ce qu'un Bull Put Spread ? Un taureau a mis la propagation, qui est une stratégie doptions, est utilisé par un investisseur lorsquil pense que laction sous-jacente affichera une augmentation modérée du prix. Un écart de vente h...

-

Investir dans le Bitcoin vs les actions :qu'est-ce qui fonctionne le mieux ?

Investir dans le Bitcoin vs les actions :qu'est-ce qui fonctionne le mieux ? Alors que Bitcoin et les autres crypto-monnaies gagnent en légitimité, le moment est peut-être venu dévaluer leur rôle potentiel dans un portefeuille diversifié. Une grande partie de cela sera détermi...