Pourquoi les dépenses de R&D ne sont-elles pas capitalisées ?

Femme scientifique à l'aide d'un microscope.

Femme scientifique à l'aide d'un microscope. La règle comptable des frais de recherche et développement, ou R&D, est simple :la R&D est une dépense. En théorie, Les dépenses de R&D peuvent conduire à des actifs substantiels pour une entreprise à l'avenir ; cependant, ils ne peuvent pas. Cette incertitude est la raison pour laquelle les règles de comptabilité financière traitent la R&D comme une dépense plutôt que de permettre à une entreprise de capitaliser le coût comme elle le ferait pour l'amortissement des immobilisations corporelles, qui ont un coût et une durée de vie vérifiables.

Recherche et développement

La R&D a un impact significatif sur l'économie, ayant produit certains des conforts et des avancées technologiques dont nous jouissons aujourd'hui. Les entreprises dépensent des milliards en R&D dans le but de générer des revenus futurs, mais toute la R&D n'aboutit pas à des actifs productifs de revenus. Pour cette raison, les règles comptables ne permettent pas aux entreprises de capitaliser les dépenses de R&D. Par ailleurs, contrairement à un actif corporel, La R&D peut ne pas avoir une durée de vie utile définitive. Permettre aux entreprises de capitaliser les coûts de R&D, qui le considère comme un atout, permet la manipulation des gains.

Traitement comptable

En vertu des règles des principes comptables généralement reconnus des États-Unis, SFAS 2, Comptabilisation des frais de recherche et développement, les entreprises doivent imputer la R&D en tant que dépense dans l'année encourue. Les entreprises doivent également divulguer le total des coûts de R&D dans leurs états financiers. Le SFAS 2 reconnaît la composante recherche de la R&D en tant que « recherche planifiée ou enquête criminelle visant à la découverte de nouvelles connaissances » pouvant aboutir à un produit nouveau ou amélioré, service, procédé ou technique. Le mot clé est "peut, " car une entreprise ne sait jamais si ses efforts de recherche porteront leurs fruits. L'aspect développement de la R&D est la formulation conceptuelle, conception et tests. Les entreprises dépensent du matériel, l'équipement et les installations utilisés dans les activités de R&D au fur et à mesure qu'ils sont engagés, y compris l'amortissement des parties tangibles de la R&D.

Capitalisation

La capitalisation permet à une entreprise de répartir le coût d'un actif sur des périodes futures. Par exemple, l'amortissement permet à une entreprise d'étaler le coût de ses immobilisations corporelles sur une durée d'utilité estimée. En revanche, La R&D est une dépense qui peut ou non conduire à un actif. Par exemple, une société pharmaceutique peut dépenser une quantité importante de R&D sur le prochain médicament miracle et s'attendre à ce qu'il génère 1 milliard de dollars de ventes sur la durée de vie du brevet du médicament. Cependant, si le médicament miracle ne répond pas à l'approbation de la Federal Drug Administration, il ne viendra jamais sur le marché.

Gains

Permettre à une entreprise de capitaliser plutôt que de dépenser ses coûts de R&D ouvre la porte à une manipulation des bénéfices. Par exemple, une entreprise qui capitalise une charge importante de R&D affiche de meilleurs résultats en termes de bénéfices qu'une entreprise qui ne capitalise pas. Par ailleurs, la capitalisation des dépenses de R&D régularise les résultats, une hypothèse irréaliste car la direction ne sait pas si ses dépenses en capital actuelles entraîneront un bénéfice futur en termes de bénéfices.

-

De plus en plus d'Australiens sont en retard sur leurs prêts immobiliers,

à quel point devrions-nous être inquiets ? Le nombre dAustraliens qui ont 30 jours de retard dans leurs versements hypothécaires est au plus haut depuis trois ans, selon lagence de notation Moodys. I

-

La pandémie de coronavirus nous oblige à comprendre les chaînes d'approvisionnement troubles de la nourriture

Il y a six mois, vous navez peut-être pas beaucoup réfléchi à lendroit où vos produits dépicerie ont été produits. Mais il y a de fortes chances que vous y pensiez maintenant. La crise du COVID-19 a

-

Comment obtenir des appartements basés sur le revenu

Vous pourriez être admissible à une allocation fondée sur le revenu, appartement subventionné par le gouvernement si vous répondez à certains critères de revenu. Le département américain du Logement e

-

Qu'est-ce que la méthode directe ?

La méthode directe est lune des deux méthodes utilisées lors de la préparation dun état des flux de trésorerieCash Flow StatementUn état des flux de trésorerie contient des informations sur la quanti

investir

-

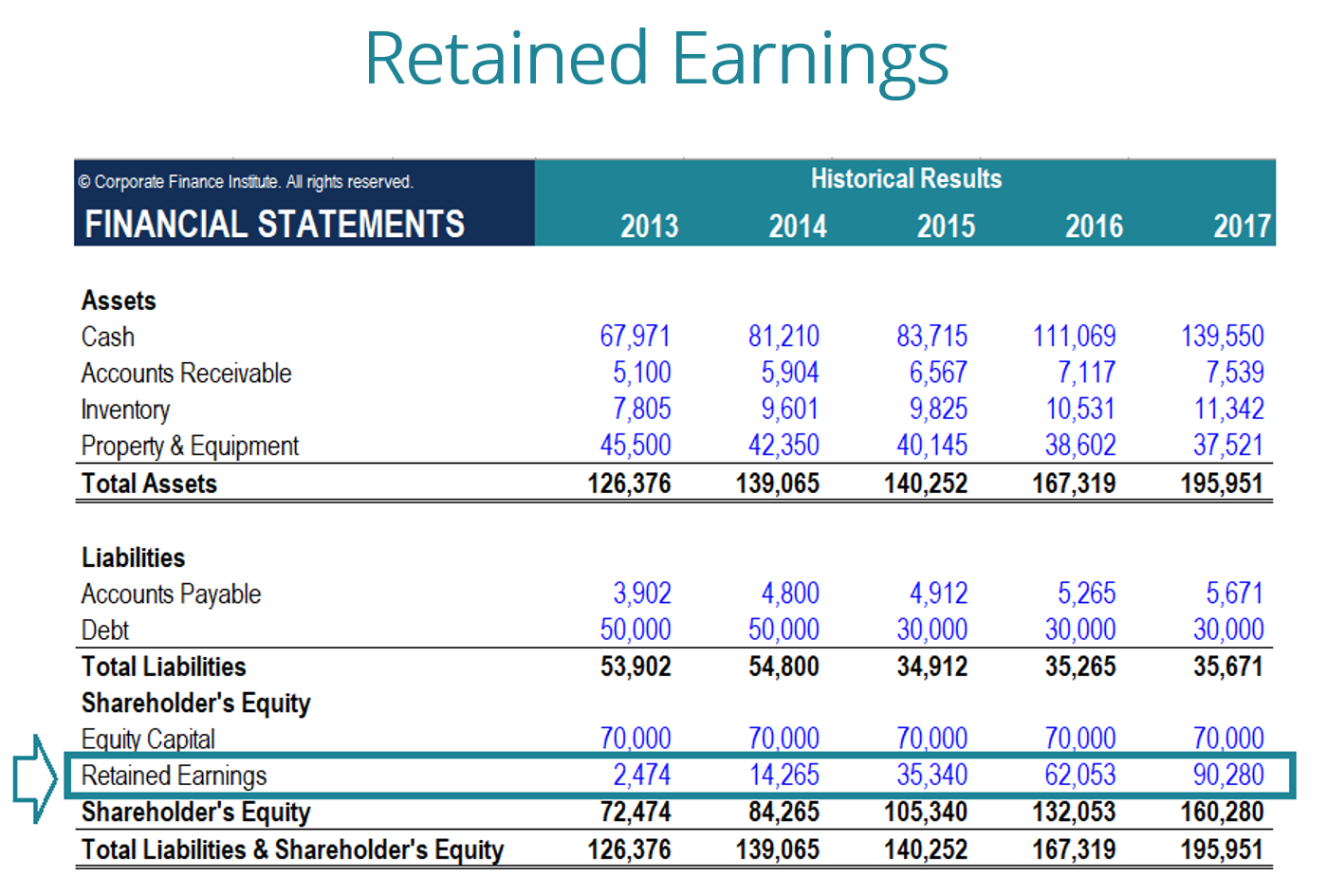

Que sont les bénéfices non répartis ?

Que sont les bénéfices non répartis ? Les bénéfices non répartis (RE) sont la partie accumulée des bénéfices dune entreprise qui ne sont pas distribués sous forme de dividendes aux actionnaires, mais sont plutôt réservés pour être réinves...

-

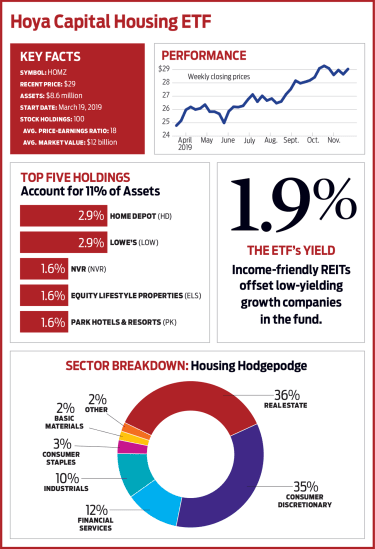

Hoya Capital Housing (HOMZ) :un ETF bien construit

Hoya Capital Housing (HOMZ) :un ETF bien construit Le logement représente la plus grande part des dépenses annuelles de lAméricain moyen, à 33 %. Pourtant, les quelques fonds négociés en bourse liés au logement disponibles pour les investisseurs négli...

-

Qu'est-ce que le National Commodities and Derivatives Exchange (NCDEX) ?

Qu'est-ce que le National Commodities and Derivatives Exchange (NCDEX) ? Le National Commodities and Derivatives Exchange (NCDEX) est une bourse de produits agricoles en Inde. Il est composé dadministrateurs indépendants et propose une plateforme en ligne indépendante pour...

-

Vous envisagez de quitter votre emploi ? N'oubliez pas de cocher ces tâches sur votre liste de tâches

Vous envisagez de quitter votre emploi ? N'oubliez pas de cocher ces tâches sur votre liste de tâches Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...