De plus en plus d'Australiens sont en retard sur leurs prêts immobiliers,

Le nombre d'Australiens qui ont 30 jours de retard dans leurs versements hypothécaires est au plus haut depuis trois ans, selon l'agence de notation Moody's. Il prévoit que cela continuera d'augmenter.

La question est, à quel point devrions-nous être inquiets ?

L'augmentation des impayés hypothécaires est un signe d'avertissement pour les prêteurs. Moody's a analysé les prêts hypothécaires en titres adossés à des créances hypothécaires résidentielles, qui peuvent différer des prêts inscrits dans les livres des grandes banques. Il est donc difficile de dire exactement à quel point cela est problématique en ce moment.

Mais il y a un certain nombre de facteurs qui pourraient aggraver cette situation, quel que soit le risque actuel. Mes collègues et moi avons récemment publié des recherches explorant les causes des pertes sur prêts. Nous avons constaté que le manque de fonds disponibles et la baisse des prix des logements étaient les principaux contributeurs. Hausse future des taux d'intérêt, alors, sont une préoccupation.

Plus loin, l'un des principaux facteurs à l'origine de l'augmentation des impayés est que les augmentations de salaire n'ont pas suivi les récentes augmentations des prix des logements, et cette tendance, trop, a l'air plutôt sinistre.

Comment les banques signalent les créances douteuses

Les rapports sur les risques bancaires reflètent un certain nombre de mesures différentes de l'état de leurs portefeuilles de prêts. Concentrons-nous sur les impayés de crédit, actifs dépréciés et provisionnement.

En Australie, les prêts au logement sont définis comme en souffrance si l'emprunteur ne respecte pas les paiements prévus. Par exemple, ils peuvent avoir 30 jours ou plus de 90 jours de retard. Un prêt est considéré comme douteux s'il est susceptible d'entraîner une perte pour la banque - généralement parce qu'il n'y a pas suffisamment de garanties pour garantir le prêt.

Le provisionnement est l'argent que les banques allouent pour couvrir les pertes sur les créances douteuses, qu'ils soient délinquants ou avec facultés affaiblies.

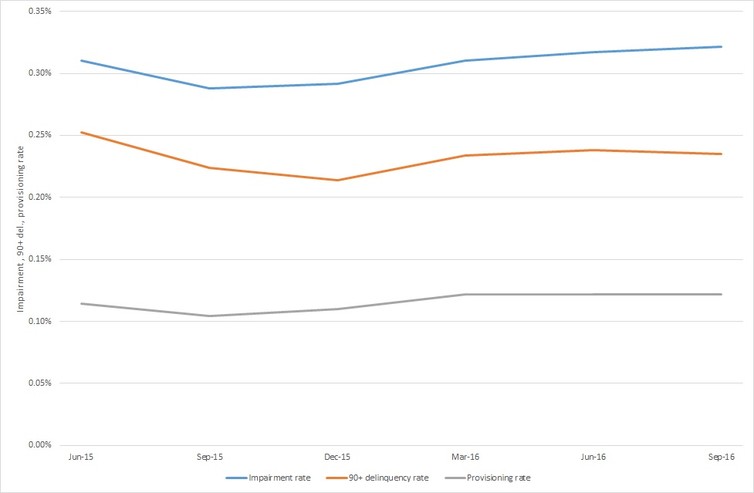

Ce tableau, sur la base des récents rapports de la Commonwealth Bank, montre qu'aucun de ces chiffres n'est particulièrement élevé en ce moment - représentant moins d'un demi pour cent de tous les prêts dans les livres de la banque.

Comment les créances douteuses affectent les banques

Ce tableau n'est pas la fin de l'histoire.

En général, les délinquances sont tournées vers l'avenir. Une délinquance de 30 jours a un fort potentiel pour devenir une délinquance de 90 jours, forçant finalement la banque à commencer à mettre de plus en plus d'argent de côté, et se préparer à une déficience.

Le provisionnement bancaire suit les directives établies par l'Australian Prudential Regulation Authority (APRA). Plus le prêt est en souffrance, plus les banques doivent mettre de côté.

Par exemple, pour un prêt hypothécaire d'un encours de 80 à 100 % de la valeur du bien, la banque n'a pas à mettre de côté d'argent supplémentaire pendant les 90 premiers jours où elle est en souffrance. Mais ils doivent mettre de côté 5% du prêt après 90 jours, et 20 % après un an. Des dispositions plus importantes s'appliquent aux prêts commerciaux, surtout s'ils ne sont pas garantis par d'autres actifs.

C'est pourquoi l'avertissement de Moody's doit être pris au sérieux - 30 jours peuvent rapidement devenir 90 jours, mettre plus de pression sur les banques.

L'état de l'économie est également un facteur

Tous les prêts en souffrance n'entraînent pas de perte, toutefois. Les banques et les emprunteurs s'entendent souvent sur des échéanciers de paiement plus cléments qui « résolvent » les prêts en souffrance et les emprunteurs sont en mesure d'effectuer à nouveau les paiements prévus.

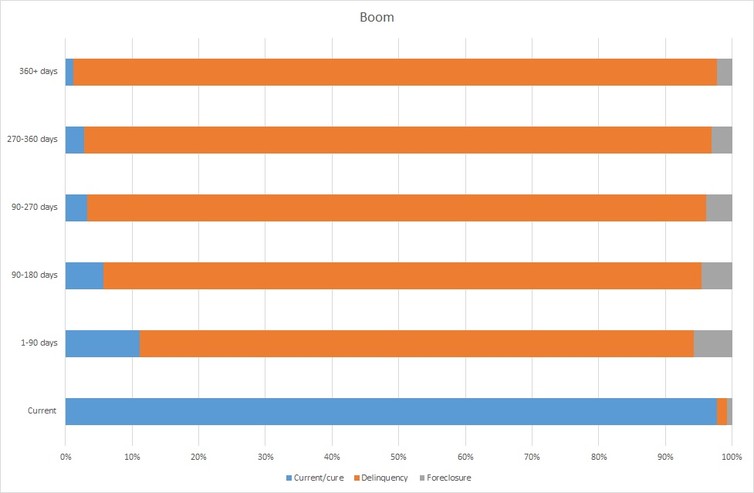

Le taux auquel les prêts en souffrance sont traités reflète souvent l'état de l'économie. Les graphiques suivants sont basés sur des données américaines et nous montrent comment l'économie peut déterminer si un prêt est remboursé ou s'il va mal. Dans un boom, les taux de guérison sont élevés et les taux de forclusion faibles.

Une autre chose à noter dans ces graphiques est que les taux de guérison diminuent considérablement à mesure que le nombre de jours de retard augmente.

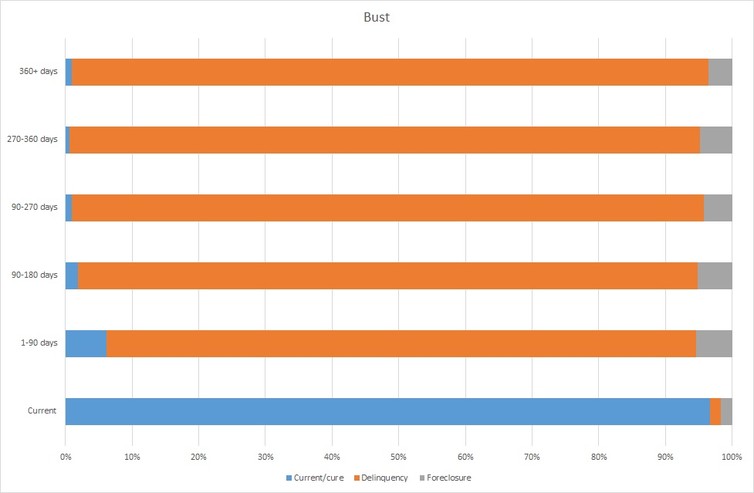

Dans une crise économique, cependant, les taux de guérison sont faibles et les taux de forclusion sont élevés. Il y a de nombreuses raisons à cela - pendant une crise, il est beaucoup plus difficile pour les chômeurs de trouver un emploi, pour les emprunteurs défaillants de vendre d'autres actifs, et les prêteurs sont moins disposés à refinancer.

Les banques australiennes sont-elles en difficulté ?

En Australie, les taux de délinquance sont actuellement bien inférieurs à ceux observés aux États-Unis pendant la crise financière mondiale (GFC). Les taux de délinquance y dépassaient alors les 5%.

Mais les conditions sont réunies pour que les pertes bancaires se réalisent. D'abord, les emprunteurs doivent devenir délinquants (souvent à la suite de pertes d'emplois ou d'augmentations des taux d'intérêt). Seconde, les prix des logements doivent chuter en dessous des encours des prêts, car les banques n'ont de pertes que si les logements ne remboursent pas les prêts douteux.

Un tel scénario de crise peut être peu probable mais à portée de main. Le marché du travail est sous pression, les taux d'intérêt sont bas et donc susceptibles d'augmenter à plus long terme, et les perspectives pour les prix des logements sont mitigées - avec Melbourne et Sydney en hausse mais les villes associées au secteur minier en baisse.

Il est important de surveiller de près tous ces facteurs, surtout s'ils commencent à se combiner.

-

Comment choisir une balance de bijoux

Si vous organisez une soirée en or, ou si vous souhaitez acheter et vendre de lor ou des bijoux, il y a plusieurs éléments essentiels dont vous aurez besoin. Lun deux est une balance à bijoux, et dans

-

Voici ce que vous devez savoir sur les Crypto NFT

Cela ressemble à des jetons non fongibles (NFT), qui sont essentiellement de lart de la crypto-monnaie, font les manchettes nationales à peu près chaque semaine. Quils soient vendus pour des millions

-

Analyse des actions d'Alibaba BABA - La plus grande entreprise de Chine

Analyse des actions dAlibaba BABA : Le commerce en ligne et le commerce électronique ont de plus en plus dominé le commerce mondial ces dernières années. Le commerce de détail sur Internet augmente

-

Que sont les capital-risqueurs ?

Les capital-risqueurs sont des investisseurs qui financent des start-ups ou des petites entreprises qui cherchent à se développer. Les entreprises bénéficiaires sont généralement considérées comme à f

bancaire

- Business Briefing :ce que super fait à la banque et à la finance

- Unifimoney Review [2021] :Simplifiez votre vie financière avec une application facile à utiliser

- Comment le Ghana accélère sa transition vers les services financiers mobiles

- Pourquoi l'ingérence politique dans les banques centrales est une idée terrible - et la Réserve fédérale ne fait pas exception

- Le secret d'une startup réussie

- Pour la défense de l'ASIC :il y a plus à réglementer qu'à poursuivre

-

Comment vendre des sacs à main de créateurs pour de l'argent

Comment vendre des sacs à main de créateurs pour de l'argent Si vous avez besoin de savoir comment vendre des sacs à main de créateurs pour de largent, continue de lire! Jai fait ma juste part de la vente de sacs à main de luxe après avoir déclassé ma collectio...

-

Coffres-forts et coffres-forts ignifuges – Stockez et protégez les objets de valeur

Coffres-forts et coffres-forts ignifuges – Stockez et protégez les objets de valeur Vous avez tous vu le film :le héros entre dans une banque et demande à accéder à un coffre-fort. Les banquiers lui remettent une boîte et ferment la porte. La caméra zoome sur le couvercle alors quil ...

-

Endroits pas chers pour organiser une baby shower

Endroits pas chers pour organiser une baby shower Endroits pas chers pour organiser une baby shower Il y a beaucoup de bons endroits pour faire une baby shower, mais le détail le plus important est le confort de la future maman. Le samedi est un jou...

-

9 leçons d'argent extrêmement importantes que vous auriez dû apprendre

9 leçons d'argent extrêmement importantes que vous auriez dû apprendre Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Même en tant que millénaire, jai limpression davoir quitté lécole sans ê...