Que se passe-t-il avec un compte de dépenses flexible si je perds mon emploi ?

Les comptes de dépenses ou d'épargne-santé flexibles offrent aux employés un moyen d'économiser sur les impôts tout en mettant de l'argent de côté pour les dépenses de santé lorsque votre employeur propose le plan. Vous pouvez mettre de l'argent de côté avant de taxer de chaque chèque de paie pour aller sur ce compte. Lorsque vous avez besoin d'accéder aux fonds, soit vous soumettez des justificatifs de dépenses de santé approuvées pour vous faire rembourser, ou avec certains plans, vous pouvez utiliser une carte de crédit spéciale pour payer ces dépenses directement. Étant donné qu'il s'agit d'un avantage pour les employés et même si vous y cotisez, l'argent du compte disparaît dans la plupart des cas si vous perdez votre emploi.

Inscription continue

Sauf si vous prenez d'autres dispositions, vous ne pouvez généralement pas continuer à participer à un compte de dépenses flexible après avoir quitté votre emploi. Mais l'utilisation du compte varie selon le régime et l'entreprise. Dans la plupart des instances, le plan s'arrête immédiatement et ne peut plus être utilisé, mais avec d'autres plans, vous pouvez avoir jusqu'à la fin du mois pour dépenser l'argent que vous avez mis de côté.

Solde positif

Si vous quittez votre emploi avec un solde positif sur votre compte et qu'il n'existe aucune disposition permettant d'utiliser ce montant, que ce soit dans le cadre de la Consolidated Omnibus Budget Reconciliation Act ou de la politique de votre entreprise, vous perdez le montant restant sur le compte. La même chose se produit lorsque vous laissez un solde dans votre compte à la fin de l'année du régime. Les dispositions énumérées par l'IRS exigent que l'argent soit confisqué.

Solde négatif

Un compte épargne santé vous permet de dépenser plus d'argent que le montant que vous y avez cotisé. Si vous vous êtes inscrit pour allouer 3 $, 000 pour l'année, ce plein 3 $, 000 est à votre disposition le premier jour de l'année du régime, même si vous ne l'avez pas encore contribué. Si vous quittez votre emploi avec un solde négatif sur votre compte, vous n'êtes pas tenu de rembourser le solde.

Avantages COBRA

Lorsque vous quittez un emploi, la plupart des employeurs de plus de 20 employés doivent offrir une couverture COBRA. Cela vous permet d'acheter une couverture de soins de santé au coût total de l'employeur jusqu'à 18 mois. COBRA s'applique également aux prestations de la FSA. Si vous quittez votre emploi, vous pouvez continuer vos cotisations plus des frais administratifs de 2 pour cent pour maintenir le régime actif. Dans les cas où vous avez encore du temps pour utiliser votre compte de dépenses flexible après avoir quitté votre emploi, c'est le moment d'en profiter - acheter de nouvelles lunettes, remplir vos ordonnances ou prendre les rendez-vous médicaux nécessaires. Vous n'avez pas besoin de souscrire votre assurance maladie via COBRA pour ce faire.

-

Comment la technologie blockchain a des racines médiévales

La blockchain est une technologie émergente qui peut être aussi transformatrice quInternet, selon de nombreuses prédictions. Mais cette nouvelle technologie innovante a un lien surprenant avec lépoque

-

Comment calculer une demande de prestations d'invalidité partielle permanente

Selon ladministration de la sécurité sociale, les cas dinvalidité partielle permanente sont le type de cas dinvalidité le plus courant. Plus de la moitié de tous les cas dinvalidité sont une demande d

-

Que sont les dépenses non monétaires ?

Les dépenses non monétaires apparaissent sur un compte de résultat en raison des principes comptables IB Manual – Accounting PrinciplesAccounting Principles for Investment Banking Analysts. Une compré

-

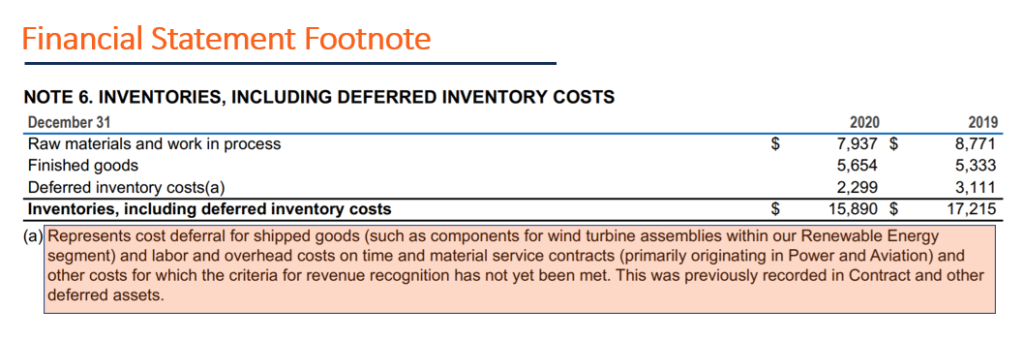

Que sont les notes de bas de page des états financiers ?

Les notes de bas de page des états financiers sont utilisées comme informations supplémentaires pour les personnes qui lisent un état financier. Autrement connu sous le nom de notes explicatives ou no

Assurance

- Comment vérifier une police d'assurance John Hancock

- Qu'est-ce que l'Assurance Maladie Subventionnée ?

- Combien de temps mon assurance maladie me couvrira-t-elle si j'étais licencié ?

- Les retraités sont-ils éligibles pour COBRA ?

- Puis-je utiliser mon argent HSA pour payer mes primes d'assurance maladie ?

- Types d'assurance sociale

-

Demandez à Penny :je suis prête à acheter une maison. Que dois-je savoir sur la façon de se qualifier en tant que premier propriétaire?

Demandez à Penny :je suis prête à acheter une maison. Que dois-je savoir sur la façon de se qualifier en tant que premier propriétaire? Salut Penny, je suis prêt à acheter une maison. Que dois-je savoir sur la façon de se qualifier en tant que premier propriétaire? — Futur propriétaire enthousiaste Salut futur propriétaire enthousia...

-

11 défis économiques pour économiser plus d'argent !

11 défis économiques pour économiser plus d'argent ! Votre argent dépense-t-il plus vite que vous ne pouvez le gagner ? Si vous vous sentez de cette façon, tu nes pas seul. Près de 50 % des Américains pensent que laugmentation constante du coût de la vi...

-

Avantages de l'utilisation d'un guichet automatique

Avantages de l'utilisation d'un guichet automatique Avantages dutiliser un guichet automatique Si vous avez déjà fait face à un besoin inattendu dargent, alors vous avez probablement accédé à un guichet automatique. Ces machines se trouvent dans de no...

-

38 façons d'investir en vous-même et de construire un avenir meilleur

38 façons d'investir en vous-même et de construire un avenir meilleur Investir en soi, cest plus que simplement acquérir des actions et des obligations. Lorsque vous prenez des décisions conscientes pour investir dans votre bien-être financier, santé, carrière, et intér...