Règles du RMD sur une rente non admissible

Les rentes non admissibles sont des polices d'assurance qui vous offrent une option de revenu garanti lorsque vous prenez votre retraite. Ces rentes peuvent également permettre le préfinancement de votre épargne-retraite. Ces rentes sont appelées « rentes différées ». Une rente différée non admissible fonctionne très différemment d'une rente conçue pour fonctionner à l'intérieur d'un régime admissible, comme un IRA. Les distributions minimales requises ne sont pas non plus requises, sauf dans des circonstances limitées.

Caractéristiques

Vous ne pouvez pas cotiser à une rente non admissible sur une base avant impôt parce que la police ne respecte pas les règles et règlements de la Loi sur la sécurité du revenu de retraite des employés. Tout l'argent de la rente est à imposition différée; cependant, vos distributions sont imposées dans la mesure où vous réalisez un gain de placement. Contrairement aux régimes de retraite qualifiés ERISA, l'IRS ne vous oblige pas à retirer de l'argent du régime à un âge donné.

Distributions anticipées en vertu de la règle 72q

Vous pouvez choisir de vous soumettre à des distributions minimales spéciales requises de rentes non admissibles par le biais d'un retrait anticipé en vertu de la règle 72q de l'IRS, qui exige que vous préleviez un montant minimum de votre rente chaque année lorsque vous effectuez des retraits avant l'âge de 59 1/2. Les retraits sont effectués en fonction de votre espérance de vie. Si vous ne prenez pas ces montants de distribution minimum, l'IRS traite les retraits comme des retraits non admissibles soumis à une pénalité fiscale de 10 %. Quel que soit le type de retrait, vous payez l'impôt sur le revenu ordinaire sur la distribution.

Héritage

Lorsque vous héritez d'une rente, vous payez de l'impôt sur tout l'argent que vous recevez de la police. La distribution requise est due au fait que la police verse une prestation de décès égale à la valeur du compte au décès. Vous pouvez prélever un montant forfaitaire égal à la valeur du compte ou vous pouvez prélever des versements garantis à vie sur la rente. Alternativement, vous pouvez recevoir des versements temporaires d'une durée d'un certain nombre d'années. Vous ne pouvez pas arrêter les versements de rente garantie une fois que vous avez choisi de les recevoir.

Considération

Vous pouvez acheter une rente à l'intérieur d'un régime de retraite admissible, comme un IRA, mais cela modifie les règles régissant les distributions minimales requises. Les règles du régime admissible exigent que si vous avez versé des cotisations avant impôts au régime, vous devez commencer à faire des retraits de votre régime avant l'âge de 70 ans 1/2. Les distributions doivent être basées sur votre espérance de vie.

-

Comment économiser sur le logement sans réduire les effectifs

Lété dernier, Jai été obligé de déménager hors de mon cosy, appartement de style bungalow à West L.A. Vivre dans lun des marchés locatifs les plus inabordables des États-Unis, Jétais résigné au fait q

-

Qu'est-ce que la bêta ajustée ?

Le bêta ajusté tend à estimer le bêta futur dun titre. Il sagit dun bêta historique ajusté pour refléter la tendance du bêta à revenir à la moyenne - la valeur bêta du CAPM se rapprochera de la moyenn

-

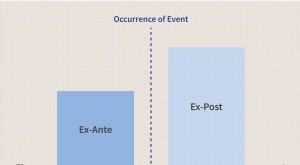

Ex-ante

Quest-ce que lex-ante ? Ex ante fait référence à des événements futurs, tels que les rendements potentiels dun titre particulier, ou les retours dune entreprise. Transcrit du latin, cela signifie av

-

Comment vérifier le solde d'un compte prépayé Global Tel

Comment vérifier le solde dun compte prépayé Global Tel Liaison téléphonique mondiale, souvent abrégé en GTL, est une compagnie de téléphone qui fournit des services dans les prisons et les prisons.

Assurance

- Combien de temps dois-je conserver un EOB d'assurance ?

- Comment changer une adresse sur une carte médicale

- Les primes d'assurance-maladie sont-elles déductibles des impôts ?

- Qu'est-ce que la couverture Obel ?

- Workers Comp paie-t-il les salaires perdus ?

- Pouvez-vous toucher votre pension plus tôt si vous devenez invalide?

-

34 % des travailleurs ont fait cette erreur avec leur épargne-retraite

34 % des travailleurs ont fait cette erreur avec leur épargne-retraite Les coûts de la retraite senvolent dans un contexte de hausse des prix, problèmes dinflation LAdministration de la sécurité sociale envisage daugmenter les paiements de retraite lannée prochaine pou...

-

9 compétences essentielles en finances personnelles à enseigner à votre enfant avant qu'il ne déménage

9 compétences essentielles en finances personnelles à enseigner à votre enfant avant qu'il ne déménage Votre enfant est sur le point de déménager et de vivre seul. Sont-ils préparés ? Les armer des bonnes connaissances en finances personnelles leur donnera une base solide pour atteindre bon nombre de...

-

Qu'est-ce que la profondeur de marché (DOM) ?

Qu'est-ce que la profondeur de marché (DOM) ? Le Depth of Market (DOM) est une fenêtre qui affiche lactivité du marché en temps réel à différents niveaux de prix sur un marché de titres ou de devises. DOM est également connu sous le nom de carnet...

-

Avantages et inconvénients des fondations caritatives

Avantages et inconvénients des fondations caritatives Finances personnelles La création dune fondation caritative devient de plus en plus populaire, car les personnes possédant de grandes successions souhaitent consacrer leur argent à des causes spécifi...