Taux d'intérêt déclaré vs taux d'intérêt effectif

Il existe une différence entre le taux d'intérêt déclaré et le taux d'intérêt effectif.

Il existe une différence entre le taux d'intérêt déclaré et le taux d'intérêt effectif. "Aucun prêt ou investissement n'est juste, à moins que le prix ne soit juste" est une expression familière d'investisseurs novices et expérimentés.

Pour qu'un membre de l'un ou l'autre groupe fasse un investissement ou un achat éclairé, la personne doit comprendre le véritable coût ou avantage de cette décision financière. Pour reconnaître le véritable coût ou avantage d'une décision, vous devez comprendre la différence entre un taux d'intérêt déclaré et un taux d'intérêt effectif.

Taux d'intérêt déclaré

Un taux d'intérêt annuel déclaré (SAR, ) ou taux d'intérêt simple, est le taux d'intérêt que vous paierez sur un prêt ou que vous gagnerez sur un investissement par an. Le SAR est un intérêt simple calculé sur le capital d'un prêt ou d'un investissement, plutôt qu'un intérêt composé, qui est basé à la fois sur le montant du principal et sur les intérêts accumulés au cours des périodes précédentes.

L'intérêt simple est un taux annualisé qui ne tient pas compte de la composition intra-annuelle des intérêts. Par conséquent, le taux effectif sera le même que le taux d'intérêt indiqué.

Taux d'intérêt effectif

Un taux d'intérêt effectif intègre l'effet de la composition intra-annuelle qui se produit sur une base trimestrielle, base mensuelle ou journalière. Plus l'intérêt est composé, plus le taux d'intérêt effectif est élevé.

Pour un prêt majoré d'intérêts, et le fait fréquemment, le taux d'intérêt effectif sera nettement supérieur au taux d'intérêt indiqué. Vous utilisez le taux d'intérêt annuel effectif pour déterminer le retour sur investissement réel ainsi que le taux d'intérêt réel sur un prêt.

Intérêt déclaré vs intérêt effectif

Lorsqu'un investissement rapporte des intérêts composés, les taux d'intérêt déclarés et réels ne sont égaux que lorsque les intérêts sont composés annuellement.

Le taux d'intérêt indiqué ne tient pas compte de l'effet des intérêts composés sur le montant que vous devrez à un créancier ou que vous recevrez sous forme d'intérêts sur un investissement. De cette façon, l'intérêt déclaré est différent du taux d'intérêt effectif qui tient compte des intérêts composés.

Par conséquent, parce qu'un devis de prêt bancaire sera documenté en utilisant un taux d'intérêt indiqué, plutôt qu'un taux d'intérêt annuel effectif, vous pouvez supposer que vous devrez ce taux inférieur. Mais en réalité, plutôt que de payer, par exemple, le principal et les 20 % d'intérêt indiqués sur un document de prêt, vous devrez le principal et l'intérêt annuel effectif de 23,94 %.

En revanche, une institution financière peut vanter le taux annuel effectif dans sa publicité, plutôt que le taux d'intérêt déclaré d'un investissement. Par exemple, une banque peut promouvoir le taux d'intérêt effectif de 9,43 % pour un dépôt, plutôt qu'un taux déclaré de 9 pour cent.

Exemple d'intérêt effectif

Supposons que vous ayez contracté pour un an, 20 $, 000 certificat de dépôt (CD) avec un taux d'intérêt annuel déclaré de 5 pour cent, composé mensuellement, qui rapportera 1 $, 000 à maturité.

Pour calculer ce que ce CD rapportera réellement chaque mois, ou le taux d'intérêt effectif sur le CD, diviser 5 pour cent par 12, ou 5/12, pour trouver le taux d'intérêt mensuel effectif de l'investissement de 4,166 %.

En raison du taux d'intérêt effectif de l'investissement, à la fin du premier mois, vos économies passeront à 20 $, 083, ou les 20$, 000 principal plus 83 $ d'intérêts, ou 20 $, 000 multiplié par 4,166 pour cent, ce qui équivaut à 83 $.

Au deuxième mois, vous recevriez 83 $ supplémentaires plus les intérêts composés sur les 83 $ que vous avez reçus le mois précédent, qui est de 3,46 $. À ce point, vos économies passent à 20 $, 169.46. De cette façon, les intérêts sur vos 20 $, 000 composés d'investissement chaque mois pour la période d'investissement de 12 mois.

Pour les investisseurs comme pour les emprunteurs, une décision éclairée exige que la personne comprenne le véritable coût ou avantage de cette décision financière. Comprendre la différence entre un taux d'intérêt déclaré et un taux d'intérêt effectif peut aider.

-

Les prix d'ondulation bondissent de 37% grâce à la flambée des échanges sud-coréens

Prix dondulation aujourdhui a bondi de 37% grâce aux achats intensifs des commerçants sud-coréens. Plus de 40% du volume du marché a eu lieu sur Coinone et Korbit, qui fournissent des paires de tra

-

Arrêtez de croire à ces 5 mythes sur le refinancement immobilier

Tu pourrais penser, en raison de la hausse des taux dintérêt, quil na plus de sens de refinancer votre prêt immobilier. Ou peut-être êtes-vous certain que vous navez pas assez de valeur nette dans vot

-

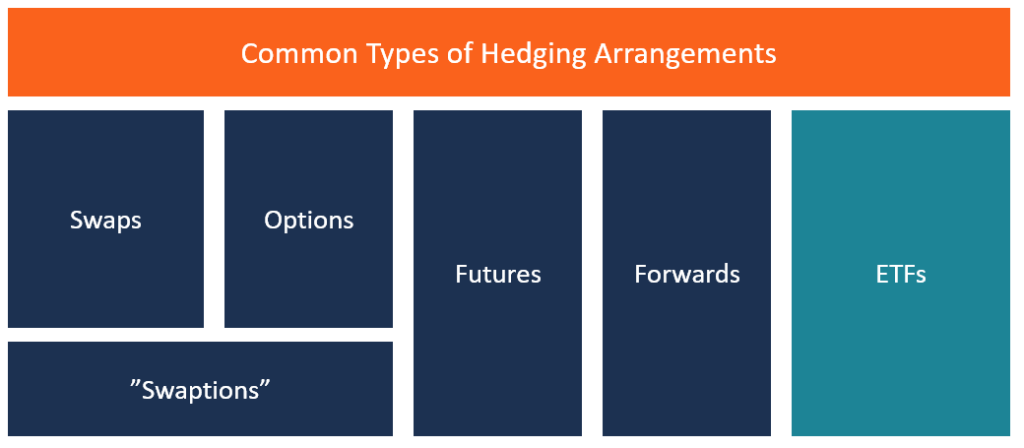

Qu'est-ce qu'un accord de couverture ?

Laccord de couverture fait référence à un investissement dont lobjectif est de réduire le niveau des risques futursRisk et ReturnIn investir, le risque et le rendement sont fortement corrélés. Des ret

-

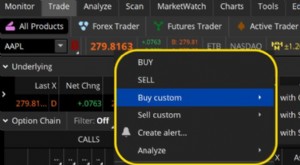

Types d'ordres d'actions avancés pour affiner vos transactions sur le marché

Si vous êtes un commerçant expérimenté, celui dont les stratégies ont évolué vers le côté plus sophistiqué des choses, alors vos entrées et sorties commerciales peuvent nécessiter un peu de nuance sup

carte de crédit

- Comment faire une demande de carte de crédit cible

- Comment vérifier le solde d'une carte point vert

- Une femme peut-elle utiliser la carte de crédit de son mari si elle n'est pas cosignataire ?

- Comment utiliser un guichet automatique à point vert

- La banque est-elle obligée de rembourser l'argent volé de ma carte de débit ?

- Pourquoi la station-service me facture-t-elle 1 $ sur ma carte de crédit ?

-

Les médecins ont-ils besoin de leur propre assurance invalidité professionnelle ?

Les médecins ont-ils besoin de leur propre assurance invalidité professionnelle ? Définition de linvalidité et votre politique La caractéristique la plus importante est la définition du handicap. Contrairement à lassurance-vie, où la vie et la mort sont assez noires et blanches,...

-

Combien d'années d'école faut-il pour devenir flic ?

Combien d'années d'école faut-il pour devenir flic ? La scolarité nécessaire pour devenir flic varie en fonction de lendroit où vous souhaitez travailler. La formation requise pour devenir policier commence avec votre diplôme détudes secondaires. Une f...

-

5 emplois pour les retraités de retour sur le marché du travail

5 emplois pour les retraités de retour sur le marché du travail Que vous soyez un retraité qui vient dobtenir un nouveau diplôme ou que vous souhaitiez simplement retourner sur le marché du travail, il existe des emplois bien rémunérés qui accueillent des employés...

-

5 mouvements d'argent qui ruineront votre demande de prêt hypothécaire

5 mouvements d'argent qui ruineront votre demande de prêt hypothécaire Lors dune demande de prêt hypothécaire, vous ne devez rien faire qui puisse amener une banque à remettre en question votre capacité à rembourser le prêt. Vous navez pas besoin de finances parfaites po...