La cote de crédit expliquée

Une expérience unificatrice pour de nombreux adultes modernes est l'anxiété au sujet de leurs cotes de crédit. Ce nombre à trois chiffres apparemment magique peut donner l'impression qu'il contrôle votre vie. Cependant, la méthode pour déterminer où vous vous situez dans les niveaux de pointage de crédit peut être obscure et obscure.

Cote de crédit

Bien qu'il existe quelques agences de notation de crédit, la plupart des grandes sociétés automobiles et financières examineront d'abord votre score FICO et le pèseront plus lourdement que les autres évaluations d'autres organismes de vérification de crédit. Les cotes de crédit FICO sont créées par la Fair Isaac Corporation, qui a été fondée par l'ingénieur Bill Fair et le mathématicien Earl Isaac en 1958 pour créer une échelle de notation pour évaluer le risque qu'une banque prend lorsqu'elle prête de l'argent à une personne en fonction de l'activité financière passée de cette personne.

Selon MyFICO.com, votre cote FICO est basée sur cinq catégories d'historique financier et votre situation financière actuelle. Le montant d'argent que vous devez et votre historique de paiement représentent 65% de la note. Les trois autres catégories sont pondérées à peu près également, et inclure la durée de l'historique de crédit, mix de crédit et nouveau crédit.

Qu'est-ce qui est pris en compte dans ma cote FICO ?

Vous devez comprendre ce que signifie chacune des cinq catégories prises en compte dans le calcul d'une cote FICO, et quelles actions les impactent négativement ou positivement. D'abord, payer vos dettes à temps ou plus tôt. Cela impacte votre historique de paiement, et si vous êtes régulièrement ou même en retard à plusieurs reprises dans le paiement de vos dettes, votre note sera impactée négativement.

Seconde, gardez le solde de vos comptes de prêt ou de crédit bas. Cela a un impact sur le montant que vous devez, et si vous êtes globalement endetté, votre pointage de crédit en souffrira. Troisième, commencez vos emprunts tôt et gardez vos comptes actifs plus longtemps. Selon Credit.org, cela a un impact sur la durée de votre historique de crédit. Avoir maintenu une relation positive avec vos prêteurs plus longtemps est bénéfique pour votre score.

Vous voudrez également diversifier votre crédit. Cela signifie qu'avoir différents types de crédit, comme les cartes de crédit, prêts ou hypothèques, peut avoir un impact positif sur votre note. Si vous avez ouvert de nombreux comptes de carte de crédit mais n'avez jamais contracté de prêt d'aucune sorte, votre combinaison de crédit peut être considérée comme mauvaise. Finalement, essayez d'éviter d'ouvrir une nouvelle marge de crédit avant d'essayer de contracter un emprunt important ou d'obtenir un prêt hypothécaire. Avec un nouveau crédit, si vous décidez d'ouvrir plusieurs cartes de crédit ou de contracter plusieurs emprunts coup sur coup, cela peut sembler risqué pour les prêteurs et nuira à votre cote.

Quels sont les niveaux FICO ?

Comprendre les facteurs qui impactent votre note est une chose, mais comment interpréter le nombre réel ? Certainement, un nombre plus élevé vaut mieux qu'un nombre inférieur, mais où sont les seuils et que signifient-ils pour votre situation financière ? Les niveaux de pointage de crédit sont importants à comprendre.

De 300 à 579 est considéré comme une cote de crédit mauvaise à mauvaise, ce qui se traduira par un taux d'intérêt de carte de crédit d'environ 24 ou 25 pour cent. Les scores de 580 à 669 sont considérés comme un crédit équitable, ce qui signifie que vous avez une marge d'amélioration. Un taux d'intérêt de carte de crédit dans ce niveau serait aussi bas que 17%, ce qui représente une amélioration significative par rapport à la première catégorie. Entre 670 et 739 est considéré comme une bonne note ; cela signifie que vous pouvez vous attendre à un taux d'intérêt de carte de crédit d'environ 14 %. Une cote FICO supérieure à 740 est considérée comme « exceptionnelle, " et vous pouvez vous attendre à un taux d'intérêt de 12% ou parfois moins.

-

Qu'est-ce que l'écart négatif ?

Lécart négatif est un terme utilisé pour décrire une situation dans laquelle les passifs sensibles aux intérêts dune banque dépassent ses actifs sensibles aux intérêts. Lécart de taux dintérê

-

Avantages et inconvénients d'un 403(b)

Un 403(b) est un régime de rente à labri de limpôt, similaire à un 401(k), pour les employés dinstitutions à but non lucratif et denseignement. Les cotisations à un régime 403 (b) sont prélevées direc

-

5 actions que vos enfants aimeraient posséder

Lorsque vous jetez un œil à vos comptes 401(k) ou de placement, vous pouvez souvent rêver à quel point cela aurait été cool si vous aviez commencé à investir plus tôt. De cette façon, peut-être que vo

-

Comment ne jamais manquer d'argent à la retraite

8 façons de vous assurer de ne pas manquer dargent à la retraite La plus grande tâche financière de votre vie est déconomiser suffisamment dargent pour la retraite. Cependant, certaines personnes n

carte de crédit

-

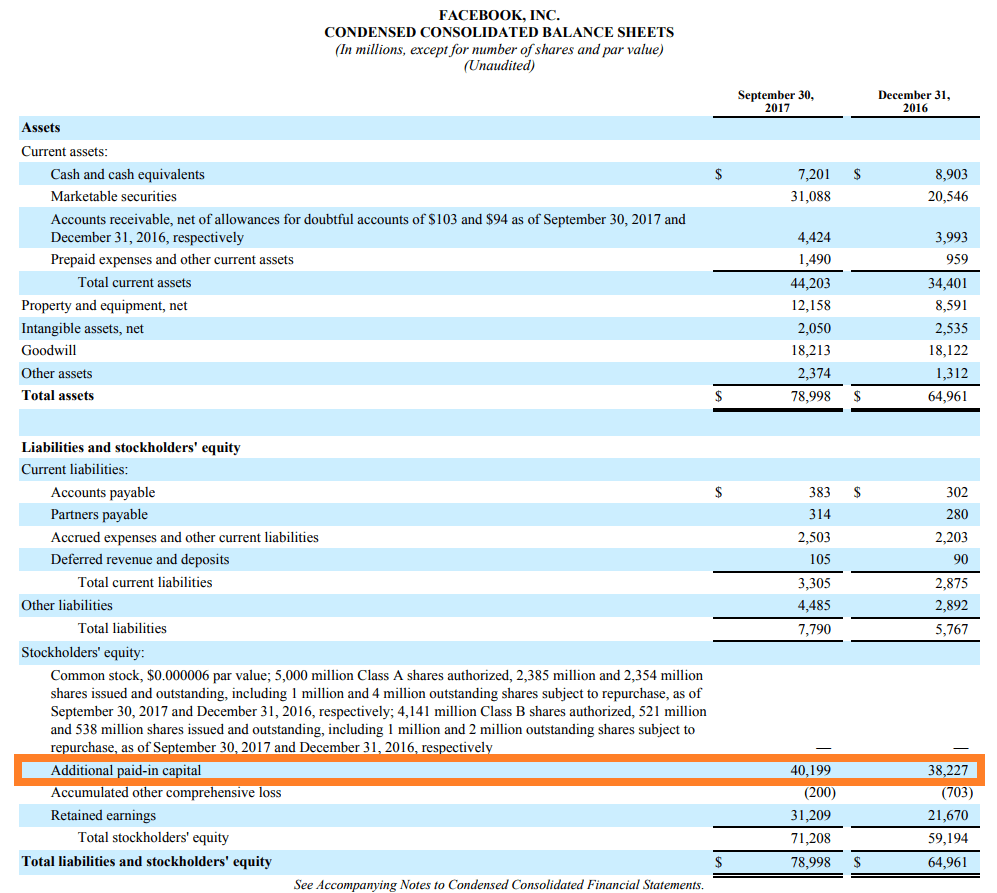

Qu'est-ce que l'APIC (capital versé supplémentaire) ?

Qu'est-ce que l'APIC (capital versé supplémentaire) ? APIC (Additional Paid-In Capital) est une composante de lavoir des actionnaires. valeur des actions émises. LAPIC peut être considéré comme le montant excédentaire ou la prime quune entrepris...

-

Pouvez-vous vraiment devenir riche rapidement en réparant et en changeant de maison ?

Pouvez-vous vraiment devenir riche rapidement en réparant et en changeant de maison ? Certaines histoires de lecteurs contiennent des conseils généraux; dautres sont des exemples de la façon dont un lecteur GRS a réussi ou échoué financièrement. Ces histoires mettent en scène des perso...

-

Comment équilibrer un chéquier avec Excel

Comment équilibrer un chéquier avec Excel Équilibrer un chéquier à laide dExcel Comment équilibrer un chéquier avec Excel Excel est un tableur qui peut ajouter, soustraire et utiliser des formules pour gérer les données. Voici les étapes pou...

-

Règles du gouvernement américain pour le retrait de la retraite 401k

Règles du gouvernement américain pour le retrait de la retraite 401k Les plans 401k peuvent vous aider à épargner pour la retraite. Un 401k est un régime dépargne-retraite parrainé par lemployeur. De nombreuses entreprises proposent des plans 401k comme incitation sup...