Comment calculer le revenu d'intérêt

Le calcul de vos revenus d'intérêts vous aide à établir un budget pour l'avenir.

Le calcul de vos revenus d'intérêts vous aide à établir un budget pour l'avenir. Lorsque vous placez votre argent sur un compte bancaire, comme un compte d'épargne, certificat de dépôt ou compte de dépôt du marché monétaire - ou lorsque vous accordez un prêt, vous êtes généralement récompensé par des paiements d'intérêts. La formule d'intérêt simple mesure combien d'intérêts un certain montant d'argent gagne pendant une période spécifiée lorsque les intéressés sont tous ajoutés à la fin. Si les intérêts sont composés plus souvent, tels que mensuels ou quotidiens, vous devez utiliser une formule plus complexe, connu sous le nom d'intérêt composé.

Intérêt simple

Étape 1

Divisez le taux d'intérêt annuel par 100 pour convertir un pourcentage en un nombre décimal. Par exemple, si votre compte d'épargne a un taux d'intérêt annuel de 1,46 %, divisez 1,46 par 100 pour obtenir 0,0146.

Étape 2

Multipliez le taux d'intérêt sous forme décimale par le nombre d'années pendant lesquelles les intérêts courent. Par exemple, si vous laissez l'argent pendant deux ans, multipliez 0,0146 par 2 pour obtenir 0,0292.

Étape 3

Multipliez le résultat par le montant du compte pour calculer l'intérêt simple. Finir l'exemple, si vous avez investi 10 $, 000, multiplier 10 $, 000 par 0,0292 pour constater que 292 $ d'intérêts s'accumulent sur deux ans.

Intérêts composés

Étape 1

Divisez le taux d'intérêt par 100 pour convertir un pourcentage en un nombre décimal. Par exemple, si votre compte d'épargne a un taux d'intérêt annuel de 1,46 %, divisez 1,46 par 100 pour obtenir 0,0146.

Étape 2

Divisez le taux d'intérêt sous forme décimale par le nombre de fois où chaque année les intérêts sont composés pour trouver le taux périodique. Par exemple, si votre compte d'épargne compose des intérêts quotidiennement, divisez 0,0146 par 365 pour obtenir 0,00004.

Étape 3

Ajoutez 1 au taux périodique. Dans cet exemple, ajoutez 1 à 0,00004 pour obtenir 1 00004.

Étape 4

Augmentez le résultat au nombre de périodes pendant lesquelles les intérêts courent. Par exemple, si les intérêts courent quotidiennement pendant deux ans, cela fait 730 périodes. Donc, augmentez 1.00004 à la puissance 730 pour obtenir 1.029629899.

Étape 5

Soustraire 1 du résultat pour trouver le taux effectif sur toute la période. Dans cet exemple, soustrayez 1 de 1,029629899 pour obtenir 0,029629899.

Étape 6

Multipliez le taux effectif sur toute la période par le montant investi pour calculer les revenus d'intérêts. Dans cet exemple, multiplier 0,029629899 par 10 $, 000 pour constater que lorsque l'intérêt se compose quotidiennement, vous gagnez 292,63 $ en intérêts.

-

Trois raisons d'adopter une approche de rendement total pour investir par rapport à investir dans des actions à dividendes

Un dividende vous donne de largent que vous possédez déjà Les actions à dividendes subissent des pertes importantes comme le marché boursier. Un portefeuille conservateur ne connaît pas les mêmes

-

7 règles de trading pour gérer vos pertes

Il est impossible de trader ou dinvestir et de ne pas se retrouver dans une position perdante. Cest juste la façon dont les choses sont. Et une perte commerciale importante peut être dévastatrice - no

-

Les acheteurs se méfient car la frénésie d'altcoin meurtrit le bitcoin

LONDRES :Les petits rivaux de Bitcoin érodent sa part du marché des devises numériques de 2 000 milliards de dollars. Des dizaines qui claquent sur ses talons, la plupart ont peu dutilité au-delà du c

-

Comment lire les graphiques boursiers pour les débutants

Les graphiques boursiers indiquent si une action est en baisse ou en hausse. Les graphiques boursiers sont des graphiques qui vous montrent comment une action se comporte sur une période de temps. Pa

budgétisation

- Comment se qualifier pour un logement pour personnes âgées

- L'objectif et l'importance des notations de crédit

- Comment convertir les rendements quotidiens en rendements annuels

- Quel est le but de l'assurance-vie?

- Combien cela coûte-t-il d'utiliser des ampoules chauffantes ?

- Comment évaluer une cote de crédit

-

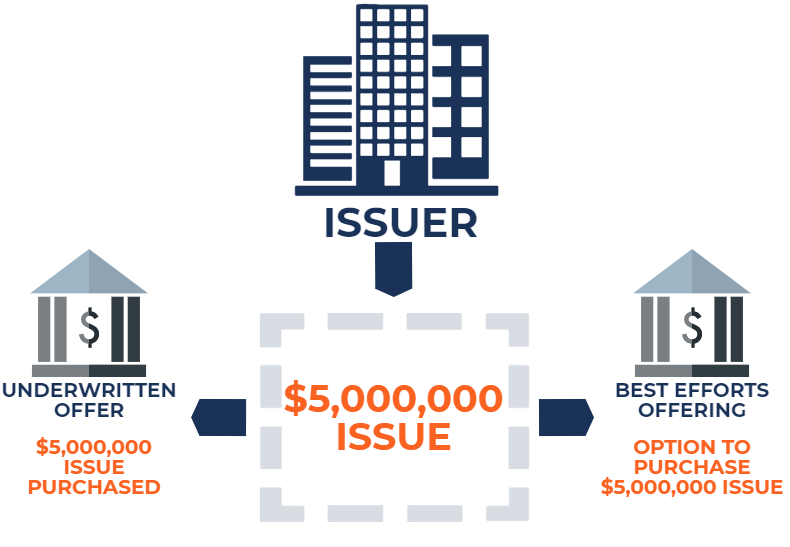

Qu'est-ce que les « Meilleurs efforts » ?

Qu'est-ce que les « Meilleurs efforts » ? Dans une offre de titres, « meilleurs efforts » fait référence à un terme contractuel dans lequel le souscripteurUnderwritingDans la banque dinvestissement, la souscription est le processus par lequel...

-

Paiement de prêt automobile et allégement de la dette contre le coronavirus :ce que certains prêteurs automobiles font pour aider

Paiement de prêt automobile et allégement de la dette contre le coronavirus :ce que certains prêteurs automobiles font pour aider Alors que la pandémie de coronavirus se propage, un certain nombre de prêteurs automobiles interviennent pour aider les clients en cette période sans précédent. De nombreux prêteurs proposent des pr...

-

Comment faire une demande de logement d'urgence pour les personnes à faible revenu en ligne

Comment faire une demande de logement d'urgence pour les personnes à faible revenu en ligne Les périodes financières difficiles contribuent aux difficultés que rencontrent de nombreuses personnes à faible revenu pour couvrir le coût du logement. Par conséquent, le département américain du Lo...

-

Qu'est-ce qu'un marché laïc ?

Qu'est-ce qu'un marché laïc ? Un marché séculaire est principalement entraîné et influencé par des éléments ou des forces susceptibles dêtre présents dans un avenir prévisible. Les forces peuvent avoir une incidence sur le prix ou...