Différences entre les contrôles simples et en double

Il existe plusieurs différences entre les vérifications uniques et les vérifications en double.

Il existe plusieurs différences entre les vérifications uniques et les vérifications en double. La disponibilité des cartes de débit, les portefeuilles électroniques et les services de paiement de factures en ligne ont rendu l'utilisation de chèques papier moins courante. Toujours, les chèques peuvent être extrêmement utiles pour gérer les finances personnelles et familiales. Lors de la commande de chèques papier, les consommateurs se voient généralement offrir la possibilité d'effectuer des contrôles uniques ou en double. Les chèques en double sont généralement un peu plus chers, mais peuvent également aider les rédacteurs de chèques à gérer plus efficacement leurs finances, selon SUNY Geneseo Federal Credit Union.

La valeur des chèques papier

La technologie a permis aux gens d'effectuer facilement des paiements et de transférer des fonds par voie électronique. Par conséquent, de nombreux particuliers et entreprises ont cessé d'écrire ou d'utiliser des chèques papier. Utilisation de cartes de débit, les systèmes de paiement de factures ou les traites bancaires éliminent les tracas liés aux chèques papier, les écrire à un particulier ou à une entreprise, puis attendre que le destinataire dépose le chèque afin que les fonds puissent être retirés d'un compte. De la même manière, les bénéficiaires n'ont plus à se soucier de savoir si un chèque sera compensé ou sans provision pour fonds insuffisants.

Cependant, les chèques papier présentent certains avantages par rapport aux paiements électroniques, en particulier pour les vérificateurs :

- Il est possible de suivre de plus près un chèque papier que d'autres moyens de paiement. Le payeur peut surveiller ses comptes pour déterminer quand le chèque est encaissé et la banque fournit ensuite une copie du chèque annulé au payeur. En cas de litige concernant le paiement, quelqu'un qui a payé avec un chèque papier sera en mesure de documenter si, quand et comment le chèque a été encaissé, ainsi que la personne ou l'unité commerciale responsable de l'encaissement du chèque.

- Comme le note un article de Money.com, certaines entreprises n'acceptent pas les cartes de crédit ou de débit. Alors que ces entreprises sont de plus en plus rares, ils existent. Un exemple d'une telle entreprise serait un propriétaire familial qui ne possède que quelques logements locatifs et ne se soucie pas des cartes de crédit ou de débit.

- Les entreprises de services publics peuvent facturer des frais supplémentaires pour les paiements par carte de crédit ou de débit. Elles vont, d'autre part, accepter les chèques papier par la poste ou aux points de paiement sans frais supplémentaires.

Contrôles simples ou en double

Les chèques papier sont vendus dans des carnets de chèques en double ou uniques. Les chèques uniques sont simplement un livre de chèques qui peuvent être remplis et utilisés au besoin. Chèques en double, parfois aussi écrit comme « duplicata de chèque, " associez chaque chèque papier à un mince morceau de papier carbone imprimé qui, contrairement au chèque papier, ne peut pas être arraché du tampon. Lorsque le payeur rédige le chèque, les détails sont imprimés sur le papier carbone, qui reste dans le tampon. Le payeur a maintenant une copie du chèque papier qui comprend tous ses détails, y compris la date, le montant du chèque, le numéro du chèque et le nom du bénéficiaire.

Tenue de dossiers de finances personnelles

Un problème que beaucoup de gens ont eu avec les chèques papier dans le passé est celui de la tenue des dossiers des finances personnelles. Comme le note MyCreditUnion.gov, enregistrer chaque chèque et calculer votre nouveau solde est essentiel pour gérer efficacement un compte courant, mais la réalité est que beaucoup de gens oublient d'inscrire chaque chèque qu'ils écrivent dans le registre des chèques et, bien sûr, pour calculer le solde après chaque dépôt ou retrait du compte courant.

Le non-suivi des chèques papier, et de tenir un registre papier des retraits et des dépôts, est l'une des principales causes de découvert bancaire. C'est un problème particulier pour ceux qui écrivent des chèques papier parce que les bénéficiaires peuvent prendre des jours, semaines voire des mois pour déposer un chèque. Sans trace écrite du paiement par chèque, il est facile pour le payeur d'oublier le chèque jusqu'à ce que le bénéficiaire le dépose, pouvant conduire à un découvert, chèque sans provision ou finances épuisées de façon inattendue.

Les chèques en double fournissent un rappel du chèque écrit et peuvent rendre l'écriture de chèque plus pratique :si quelqu'un écrit un chèque alors qu'il est pressé et n'a pas le temps d'ajouter immédiatement les informations de chèque et de solde à son registre de chèques, il aura toujours le duplicata pour travailler à son retour et pourra mettre à jour le registre avec son nouveau solde.

-

Comment rédiger un contrat de location

Être propriétaire a ses avantages et ses inconvénients, mais être avisé sur vos contrats de location ou vos contrats de location est essentiel pour minimiser les frustrations. Que vous louiez simpleme

-

Les prix EOS pourraient atteindre 13 $ par pièce d'ici le 31 décembre

2018 Prix EOS a bondi de 1,5% cet après-midi et a poussé la crypto-monnaie dans le top six en termes de capitalisation boursière. EOS a généré beaucoup de buzz depuis que Tim Lea a prévu que le

-

Comment investir sur le marché boursier japonais

Comment investir sur le marché boursier japonais Choses dont vous aurez besoin Conseiller financier (recommandé) Capital à investir Agent de change dûment agréé Conseil Noubliez pas

-

Cette erreur pourrait retarder votre retraite de 10 ans

Il y a quelque temps, pendant un boom immobilier (vous vous en souvenez ?), Jai regardé un reportage télévisé sur laccession à la propriété. Le journaliste interviewait un jeune couple marié qui achet

budgétisation

- Comment rédiger une lettre de demande de dispense de frais

- Comment obtenir des prestations d'invalidité pour dyslexie

- Définition de l'ordre de prélèvement

- Cette application gratuite vous aide à filmer les foules en toute sécurité

- Ai-je besoin d'un avocat pour déposer un affidavit de petite succession?

- Comment gérer le vol de votre chéquier

-

Qu'est-ce qu'un compte temporaire ?

Qu'est-ce qu'un compte temporaire ? Un compte temporaire est un compte qui est fermé à la fin de chaque période comptable. Exercice (AF) Un exercice (AF) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les en...

-

Une action à court terme à négocier en mars 2021

Une action à court terme à négocier en mars 2021 Le commerce des actions à court terme a occupé le devant de la scène en 2021. Alors que de nombreux investisseurs et commerçants en apprennent pour la première fois, cest une stratégie classique qui a...

-

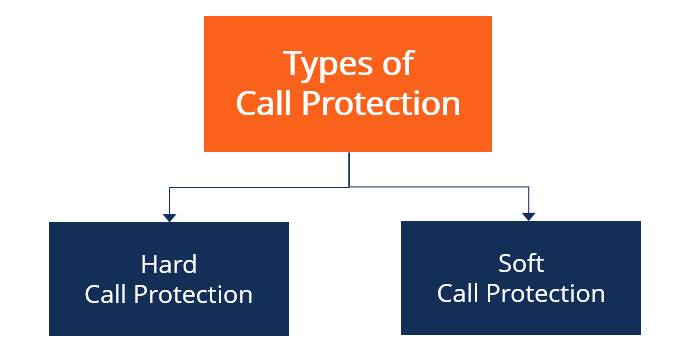

Qu'est-ce que la protection des appels ?

Qu'est-ce que la protection des appels ? La protection dappel fait référence à la protection contre le risque dinvestissement pour les investisseurs obligataires qui existe en limitant les conditions dans lesquelles un émetteur dobligations ...

-

Types de cartes de crédit | Quel est le meilleur pour moi ?

Types de cartes de crédit | Quel est le meilleur pour moi ? Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...