Limites d'assurance FDIC pour les comptes d'entreprise

Une stratégie de gestion de trésorerie efficace est essentielle au succès de toute entreprise. Avec une utilisation efficace d'un compte bancaire professionnel, vous pouvez faire face aux dépenses quotidiennes et également acheter des articles coûteux. En termes de comptes d'entreprise, vos limites d'assurance FDIC sont les mêmes que celles applicables aux comptes de consommateurs. Pour profiter au mieux de l'assurance FDIC, vous devez d'abord définir les dépôts bancaires.

Comptes et transactions couverts par la FDIC

Pour les comptes professionnels, La couverture de la FDIC s'étend sur la vérification, les comptes d'épargne et de dépôt du marché monétaire ainsi que les certificats de dépôt. De nouveau, L'assurance FDIC ne s'applique qu'aux dépôts bancaires, qui exclut les produits d'investissement. Si une banque venait à faire faillite, la FDIC fournirait à chaque déposant les fonds qu'ils avaient dans cette banque soit en les ouvrant avec un compte de valeur égale dans une autre banque assurée, soit en leur faisant un chèque pour le montant si les fonds étaient dus.

Selon la FDIC, leurs limites d'assurance sont de 250 $, 000 pour chaque déposant, pour chaque banque et pour chaque type de catégorie de titulaire de compte. Depuis la création de la FDIC en 1933, aucun argent qui était assuré par la FDIC n'a été perdu.

La FDIC explique que son assurance ne couvre donc pas les titres du marché monétaire, rentes, fonds communs de placement, actions et obligations. Les produits d'investissement peuvent perdre de la valeur à tout moment. Selon la FDIC, les comptes de balayage peuvent être couverts ou non, mais cela dépend si l'investissement spécifique est un dépôt.

Assurance FDIC pour les comptes d'entreprise

Les comptes d'entreprise sont couverts par 250 $, 000 en garanties FDIC par déposant, par banque. En tant que plus gros déposant, vous diviserez une somme forfaitaire en espèces entre plusieurs banques différentes pour maximiser la couverture de la FDIC.

Par exemple, vous diviseriez 300 $, 000 entre trois 100 $ distincts, 000 dépôts dans trois banques différentes pour assurer l'intégralité du compte. Si vous deviez déposer 300 $, 000 sur un seul compte professionnel, vous laisseriez 50 $, 000 non assurés.

Risques financiers avec les comptes d'entreprise

En échange de la sécurité du principal, vous devez être prêt à accepter des rendements inférieurs pour les comptes professionnels assurés par la FDIC. En raison de leurs faibles rendements, les dépôts bancaires sont plus exposés aux risques de taux d'intérêt et d'inflation.

Avec des économies, les risques de taux d'intérêt décrivent des situations où les taux d'intérêt augmentent alors que vous êtes bloqué sur un taux relativement bas. Par exemple, vous pouvez souscrire un certificat de dépôt (CD) d'une durée de cinq ans qui rapporte des intérêts au taux de 4 %. Ce CD serait moins attractif si les taux d'intérêt devaient augmenter au cours de la prochaine année. À ce moment, les CD de cinq ans peuvent offrir des taux d'intérêt de 7 pour cent.

Au-delà du risque de taux, Les comptes d'entreprise assurés par la FDIC sont également soumis à des risques d'inflation qui érodent le pouvoir d'achat des liquidités au fil du temps.

Stratégie des comptes commerciaux FDIC

Vous diversifierez vos dépôts d'entreprise assurés par la FDIC pour gérer les risques, fournir des liquidités et percevoir les paiements d'intérêts. Par exemple, vous pouvez déposer l'équivalent de six mois de dépenses professionnelles dans des comptes chèques et d'épargne d'entreprise pour couvrir vos dépenses quotidiennes.

De là, vous pourriez mettre trois mois supplémentaires de dépenses professionnelles dans un compte de dépôt du marché monétaire et un certificat de dépôt. Avec cette fondation, vous pouvez continuer à faire fonctionner votre entreprise et accéder à des fonds pour acheter de l'équipement qui générera des flux de trésorerie supplémentaires à l'avenir.

-

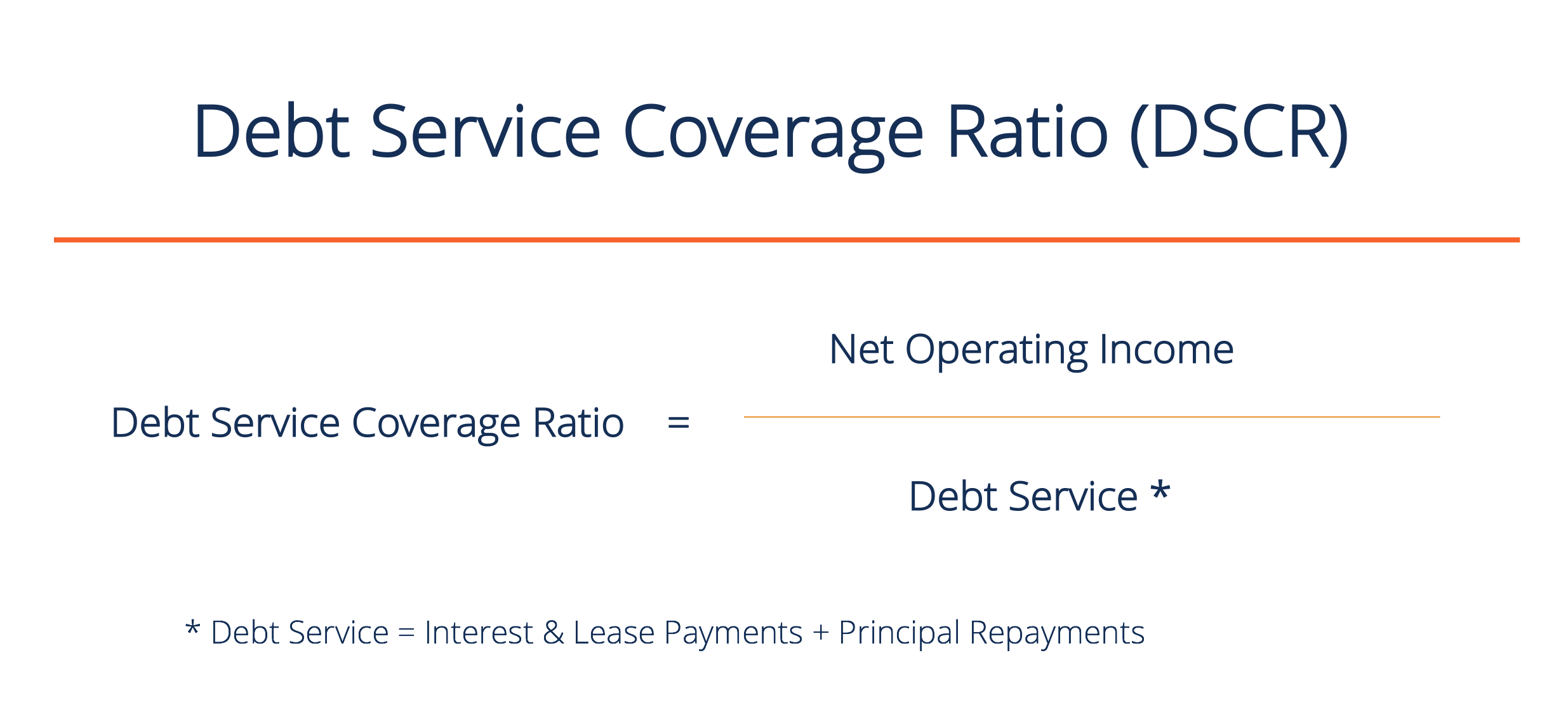

Comment calculer le ratio de couverture du service de la dette ?

Ce guide décrira comment calculer le ratio de couverture du service de la detteRatio de couverture du service de la detteLe ratio de couverture du service de la dette (DSCR) mesure la capacité dune en

-

Accord sur la sécurité du véhicule

Un jeune couple a lair très heureux alors quils sont sur le point de repartir dans une voiture nouvellement achetée ! Un contrat de garantie de véhicule est utilisé lorsquun client achète un véhicule

-

C'est ainsi que Donald Trump crée de la richesse (et vous le pouvez aussi)

Pour la plupart des gens, le nom de Donald Trump évoque de nombreuses images - les cheveux, la moue, la tour, les casinos. Et, bien sûr, Lapprenti. Il est certainement lune des personnalités les plus

-

Qu'est-ce qu'une vente aux enchères néerlandaise ?

Une enchère néerlandaise est un processus de découverte de prix dans lequel le commissaire-priseur commence par le prix demandé le plus élevé et le baisse jusquà ce quil atteigne un niveau de prix où

budgétisation

- Comment savoir si un compte bancaire est actif et a des fonds disponibles

- Quel est le délai de prescription de la pension alimentaire pour enfants au dos ?

- Pouvez-vous percevoir la sécurité sociale et le chômage dans l'Illinois ?

- Y a-t-il une taxe de vente sur un véhicule commercial?

- Comment obtenir des lunettes sans assurance maladie

- Les bons d'alimentation sont-ils considérés comme des TANF ?

-

Devriez-vous (ou n'importe qui) acheter Fantom (FTM) ?

Devriez-vous (ou n'importe qui) acheter Fantom (FTM) ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment obtenir un prêt pour payer un mariage

Comment obtenir un prêt pour payer un mariage Obtenir un prêt pour payer un mariage Comment obtenir un prêt pour payer un mariage. De nos jours, de plus en plus de couples paient pour leur propre mariage, et ils se tournent vers les prêteurs pou...

-

Que sont les titres en difficulté ?

Que sont les titres en difficulté ? Les titres en difficulté sont des titres dune entreprise en difficulté financière ou en faillite, Plus précisément, une entreprise qui voit sa notation obligataire abaissée par les agences de notation...

-

Cette crypto a quadruplé l'argent des investisseurs en un an

Cette crypto a quadruplé l'argent des investisseurs en un an Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...