Qu'est-ce que cela signifie si vous co-signez sur un compte bancaire ?

Dans certains cas, une banque peut demander un cosignataire sur un compte bancaire, qu'il s'agisse d'un compte chèque ou d'un compte d'épargne. Si vous allez le faire pour quelqu'un, vous devez prendre note de vos responsabilités. Il est judicieux de le faire uniquement pour quelqu'un en qui vous avez confiance.

Cosignataire vs. Copropriétaire vs. Signataire pratique

Typiquement, un cosignataire est un terme que vous utilisez en association avec des cartes de crédit ou des prêts, pas des comptes bancaires. Il est plus courant d'être copropriétaire ou signataire de commodité sur le compte bancaire de quelqu'un. Bien que les règles spécifiques varient selon la banque, un cosignataire est une personne qui accepte la responsabilité des erreurs commises par le titulaire principal du compte ; un copropriétaire a un contrôle plus direct sur le compte et peut gérer activement les fonds ; et un signataire de commodité a la capacité de gérer les fonds dans le compte, y compris la rédaction de chèques, mais n'a pas de responsabilité. Les rôles dépendent souvent de l'âge du titulaire principal du compte :les parents de jeunes enfants seront copropriétaires du compte ; les parents ayant des enfants à l'université seront cosignataires ; et les enfants deviennent des signataires de commodité des comptes de leurs parents plus tard dans la vie.

Mineurs vs non-mineurs

Dans de nombreux cas, les banques exigeront un cosignataire ou un copropriétaire pour qu'un mineur ouvre un compte bancaire. Les parents doivent le faire s'ils veulent que leur enfant ait un compte. Les plus de 18 ans, cependant, peut généralement ouvrir un compte sans cosignataire. Si la banque exige un cosignataire, c'est probablement parce que la personne a un mauvais crédit. Vous devez vous méfier de la cosignature d'un compte pour un adulte.

Responsabilités

Le cosignataire est responsable si le propriétaire principal du compte utilise par défaut le compte. Si le compte est un compte d'épargne, il n'est pas possible pour l'individu de retirer plus que ce qui est dans le compte. Cependant, une personne peut découvert sur un compte courant. La banque essaiera d'abord de récupérer l'argent du titulaire principal du compte, mais s'il ne peut pas, il se tournera vers le cosignataire, qui est alors responsable.

Accès aux fonds

Le cosignataire peut avoir accès ou non aux fonds du compte bancaire. Elle peut même être en mesure de retirer de l'argent sans le consentement du titulaire principal du compte. Recherchez les détails concernant les droits du cosignataire dans les petits caractères des papiers que vous avez signés lors de l'ouverture du compte.

-

Avantages et inconvénients des régimes de retraite gouvernementaux 457(b)

Comme son frère plus connu – le 401 (k) – un régime de retraite 457 (b) est un moyen fiscalement avantageux dépargner pour la retraite. Mais le 457 (b) est spécialement conçu pour les employés des gou

-

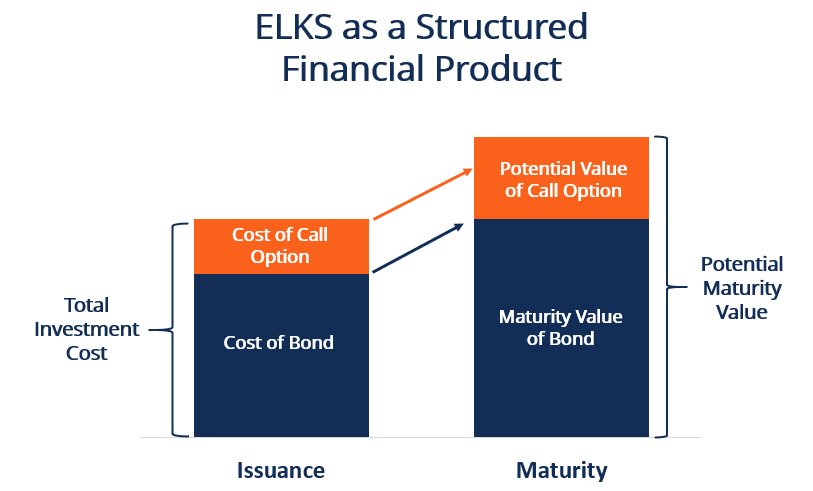

Que sont les titres liés à des actions (ELKS) ?

Les titres liés à des actions (ELKS) sont un type dinstrument de dette avec des paiements non fixés qui sont liés à une action sous-jacente. Ils offrent le rendement des actions ordinaires. Actions or

-

3 conseils pour se remettre d'un revers financier

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment se préparer financièrement à la vie post-pandémique

Alors que la poussière commence lentement à retomber et que nous observons les entreprises mettre en place leurs plans daction pour récupérer, nous sommes tous assis et nous nous demandons à quoi cela

budgétisation

- Pourquoi les allocations de chômage seraient-elles suspendues?

- Comment faire une demande de chômage pour perte d'heures de travail

- Quels types d'emplois les enfants de 10 ans peuvent-ils obtenir pendant l'été ?

- Comment encaisser un mandat postal

- Comment devenir enseignant SEIT

- Lois contre l'exécution d'un chèque par une banque plus de 3 fois

-

Ceci est la feuille de route typique de la gestion des stocks ERP Logistique

Ceci est la feuille de route typique de la gestion des stocks ERP Logistique Lorsquon leur a demandé comment ils cherchaient à contrôler les coûts, les répondants à un récent sondage mené par le Peerless Research Group for Modern Materials Handling ont cité lamélioration du co...

-

Comment souscrire une assurance habitation

Comment souscrire une assurance habitation Lassurance habitation est essentielle lors de lachat dune nouvelle maison et pour protéger votre bien le plus précieux. Il suffit de quelques minutes pour comparer les tarifs et obtenir la meilleure a...

-

5 meilleurs investissements qui protègent contre l'inflation,

et autres à éviter Les investisseurs semblent de plus en plus inquiets du risque de pic dinflation pendant la reprise post-pandémique, alors que le marché boursier sest quelque peu refroidi après sa ...

-

Comment préparer votre argent pour le ralentissement économique à venir

Comment préparer votre argent pour le ralentissement économique à venir Prédire un ralentissement économique peut sembler aussi mystique et compliqué que de lire des feuilles de thé. Cependant, les lecteurs de feuilles de thé économiques - les experts financiers - avertis...