10 règles à garder à l'esprit pour sécuriser financièrement l'avenir de votre enfant

Apporter une nouvelle vie au monde s'accompagne de beaucoup plus de responsabilités ainsi que de passifs financiers. Lorsqu'il s'agit d'assurer l'avenir de leur enfant, les parents doivent tout planifier à l'avance.

Seul le meilleur plan enfant couvrirait plusieurs aspects. Elle tiendrait également compte des différentes phases de la vie d'un enfant, y compris leur éducation, soins de santé, et même le mariage.

Pour s'assurer que l'avenir des enfants est financièrement sûr et confortable, les parents doivent tenir compte de facteurs tels que le coût des études supérieures, la taille de l'épargne, etc. En tant que tel, il y a certains conseils que vous devez prendre en considération pour assurer un avenir digne à votre enfant.

Utilisez la puissance de la composition à votre avantage

Beaucoup de fonds sont consacrés à l'enseignement supérieur d'un établissement d'enseignement décent. En gardant cela à l'esprit, les parents devraient essayer de constituer un corpus solide pour la planification du fonds d'éducation de leur enfant.

En tant que parent, vous devez tenir compte du fait que le coût de l'éducation disponible dans une décennie serait plus élevé.

Au lieu de s'appuyer sur des outils d'investissement traditionnels comme les FD, vous devriez explorer des avenues d'investissement qui vous aident à augmenter vos revenus dans une large mesure. Votre objectif ultime devrait être de constituer un fonds pour l'éducation des enfants qui soit suffisant pour répondre aux besoins financiers de votre enfant, même lorsque vous n'êtes pas là.

Planifiez une meilleure éducation pour votre enfant, en choisissant une voie d'investissement systématique comme le SIP et en profitant d'avantages tels que la capitalisation pour créer plus rapidement un corpus d'éducation.

Le tableau ci-dessous offre une meilleure compréhension de l'avantage associé à l'investissement dans le routage via SIP -

ProduitFonds de detteFonds équilibrésFonds d'actionsRendement CAGR (%)8 %12 %15 %SIPR mensuel. 29431Rs. 21011Rs. 16224Commencer tôt

Avec des investissements précoces vient l'avantage d'un horizon temporel étendu, la capacité de faire face à des risques plus importants et la possibilité de gagner plus. Si les parents commencent à pratiquer la planification financière pour les enfants peu après leur naissance, ils seraient mieux équipés pour amortir leur avenir.

L'avantage d'une planification financière précoce pour les enfants offrirait de meilleurs résultats s'ils investissent dans des programmes ayant une trajectoire à long terme.

Voici un exemple de la même chose -

SIP Durée18 ans15 ans12 ans8 ansRendement15%15%15%15%SIP requisRs. 10179Rs. 16224Rs. 26617Rs. 56237

Avoir une police d'assurance complète en place

Il ne suffit pas d'avoir un plan d'investissement solide pour assurer l'avenir d'un enfant. Vous devez également prendre en compte d'autres situations imprévues et dangers liés à leur vie.

Il est crucial d'assurer la vie d'un enfant; en plus d'avoir le meilleur plan pour enfants en place. Aussi, choisissez un régime d'assurance pour enfants qui offre une couverture étendue et une gamme d'avantages.

Tenir compte de l'inflation lors de la planification

Selon une recherche menée par le National Sample Survey Office, le coût de tout diplôme/cours professionnel double en 6 ans. En tandem, l'inflation n'est pas encore maîtrisée dans la sphère financière indienne.

Pour protéger un fonds pour l'éducation des enfants de l'érosion, les parents doivent tenir compte du taux d'inflation. Cela les aidera à mieux planifier l'avenir de leur enfant. Cela les gardera également mentalement et financièrement préparés aux percussions imminentes de l'inflation sur leur corpus. En intégrant le meilleur plan enfant qui amortit les coups de l'inflation, vous évitez que votre épargne ne s'érode.

Protégez et hiérarchisez les objectifs vitaux

La planification financière des enfants est indispensable pour assurer l'avenir d'un enfant. Mais ce qui ajoute à sa valeur, c'est qu'il prend en compte tous leurs objectifs et les priorise dans un ordre réalisable.

Pour être mieux outillés pour poursuivre un objectif particulier pour l'avenir de leur enfant, les parents doivent s'assurer qu'ils couvrent chaque régime séparément.

Ils peuvent même adopter des plans à terme distincts pour sauvegarder des objectifs importants. Cela augmentera considérablement la probabilité d'atteindre chaque objectif.

Sélectionnez un plan d'exemption de prime

La vie est pleine d'incertitudes. Mais même en cas d'événement concernant le décès malheureux d'un parent ou tuteur, l'enfant doit au moins disposer du soutien financier nécessaire. Une telle aide monétaire est vitale pour aider l'enfant à au moins atteindre ses objectifs éducatifs.

Assurez-vous que le meilleur plan pour enfants dont vous avez l'intention de profiter pour assurer l'avenir de votre enfant est joint à cet ajout.

Investir dans des programmes à haut rendement

Avec la pratique de la planification financière précoce pour les enfants, les particuliers profitent également de la possibilité d'investir dans des programmes à haut rendement qui comportent un risque plus élevé. Les fonds à rendement élevé ont le potentiel de surpasser les autres classes d'actifs et sont considérés comme efficaces pour constituer un corpus plus rapidement.

L'horizon à long terme de ces plans financiers permet en outre aux investisseurs de supporter des risques plus importants et de mieux se remettre des pertes.

Inclure des plans de retrait partiel dans le portefeuille

C'est une sage décision d'être toujours prêt pour les urgences. Les individus doivent élaborer des plans d'urgence et constituer un fonds pour l'éducation des enfants qui les aide à surmonter facilement les crises financières.

Mais de tels fonds ou plans s'avéreraient très utiles si, en cas d'urgence, ils sont assortis d'une clause de retrait partiel. La facilité de retirer des fonds serait une aubaine à un moment où répondre à un besoin pour l'avenir d'un enfant est plus urgent que d'autres.

Nommer un candidat

La désignation d'une personne responsable en tant que mandataire s'avérerait utile en cas de décès des parents ou tuteurs. D'où, il est très important de choisir un candidat sur lequel on peut se fier, parce qu'ils seraient responsables d'obtenir le montant réclamé jusqu'à ce que leur enfant devienne un adulte.

Continuez à revoir votre plan périodiquement

Pour vous assurer de planifier une meilleure éducation pour votre enfant, efforcez-vous de revoir vos stratégies financières.

Les parents qui s'adonnent à la révision et à la modification de la planification de leur fonds pour l'éducation des enfants sont plus susceptibles de tenir compte des facteurs qui pourraient éroder leurs économies potentielles pour le fonds de l'enfant à l'avenir. Cela les aide directement à ajuster leurs investissements, des économies et des stratégies en conséquence et les aide à maintenir la synchronisation.

En plus de suivre ces règles, les parents devraient adopter un plan financier qui les aidera, ainsi que leurs enfants, à faire face à une crise avec facilité. Adopter un plan complet d'éducation des enfants contribuera non seulement à réduire les doutes, mais aidera également à éliminer les craintes dues à l'insécurité financière.

-

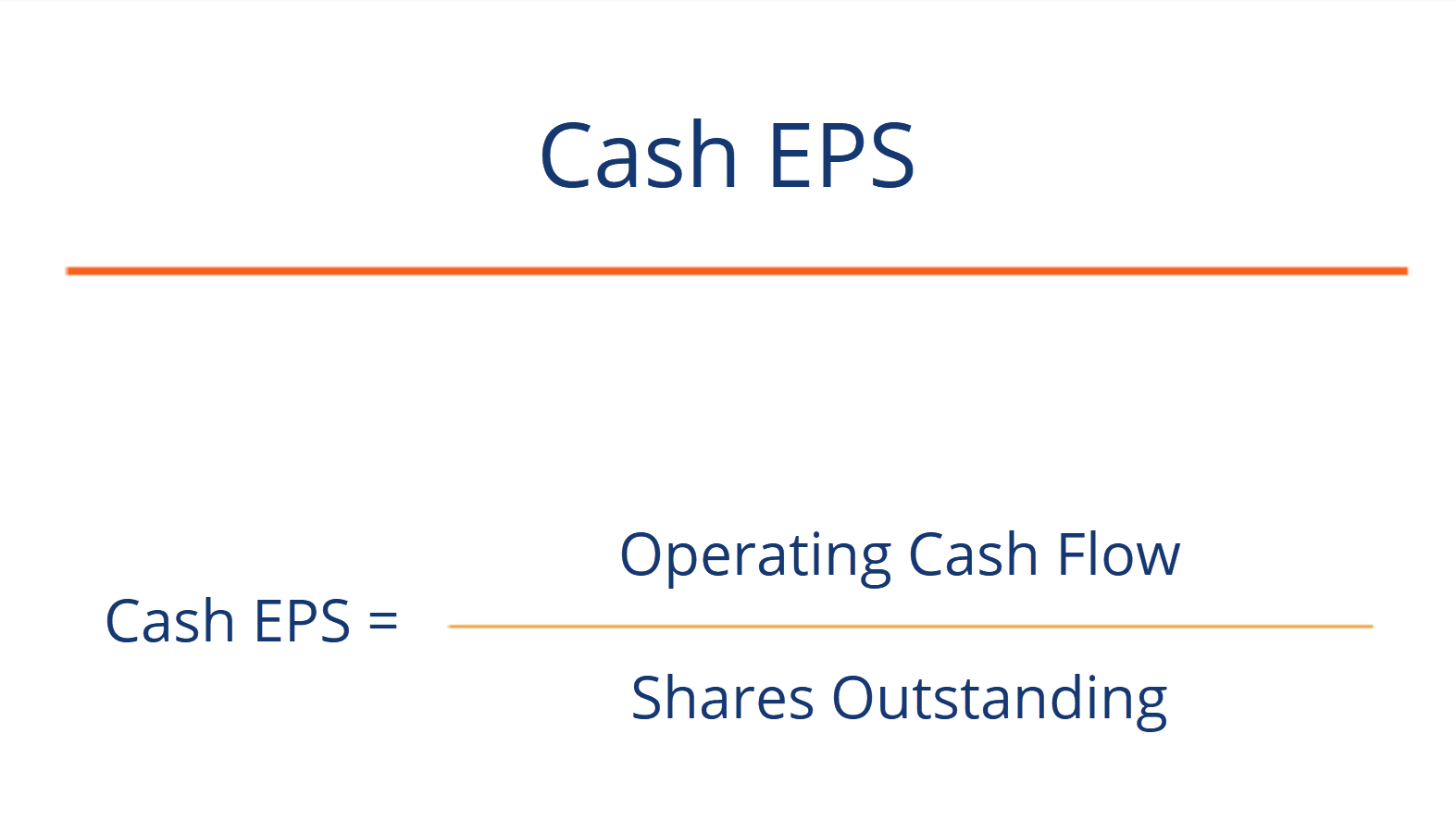

Qu'est-ce que le bénéfice en espèces par action (Cash EPS) ?

Le bénéfice de trésorerie par action (Cash BPA) est le flux de trésorerie dexploitation. État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité de trésore

-

Comment miner Ethereum

En tant que deuxième plus grand réseau de Proof of Work par capitalisation boursière, Ethereum a non seulement la plus grande communauté de développeurs de blockchain, mais sert également de camp de b

-

5 mesures financières que vous regretterez maintenant à la retraite

Nous prenons tous des milliers de décisions chaque jour. Viens demain, beaucoup dentre eux nauront pas beaucoup dimportance du tout. Mais certaines décisions ont des implications durables. Voici cinq

-

7 choses à savoir avant d'acheter Ergo (ERG)

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Fonds d'investissement public

- Les meilleurs fonds obligataires pour tous les besoins

- Que sont les fonds communs de placement?

- ELSS Vs SIP :5 différences majeures

- Le vice-fonds :pourquoi la dépravation paie-t-elle si bien ?

- 5 fonds communs de placement de dividendes avec un rendement de 3 % ou plus

- Comment investir dans des fonds de FPI

-

Que ferez-vous lorsque votre dette sera remboursée ?

Que ferez-vous lorsque votre dette sera remboursée ? Je nai été endetté quune seule fois :pendant et après un divorce de deux ans, un temps pendant lequel jétais aussi un étudiant universitaire de la quarantaine. Bon temps! Dix-neuf mois après le juge...

-

Quinze ans de semi-retraite :un regard réel sur ce que c'est que de vivre plus et de travailler moins

Quinze ans de semi-retraite :un regard réel sur ce que c'est que de vivre plus et de travailler moins Lhistoire dargent daujourdhui est un article invité de Bob Clyatt, auteur du remarquable Work Less, Vivre plus , qui est lun de mes livres préférés sur lindépendance financière et la retraite anticip...

-

Tendance cadeaux de Noël :Payer ma dette

Tendance cadeaux de Noël :Payer ma dette Pour certains, Donner de largent est la meilleure chose que vous puissiez faire. Cela est particulièrement vrai pour les millions dAméricains qui ont un total de plus de 4 000 milliards de dollars de ...

-

Pourquoi la banque privée n'est plus réservée aux millionnaires

Pourquoi la banque privée n'est plus réservée aux millionnaires Autrefois, si vous aviez 1 million de dollars - ou mieux, 10 millions de dollars — il y avait des banques privées et des banquiers qui offraient des services que vous nobtiendriez pas dune banque ordi...