Il n'est jamais trop tard pour commencer à investir ! L'essentiel de l'investissement dans les fonds communs de placement pour les 40 ans et plus

M. Saurabh Mehta est un homme marié de 45 ans qui vit avec sa femme et ses deux filles âgées de 14 ans et 11 ans, respectivement.

Il a un emploi stable au gouvernement, dont les revenus couvrent confortablement ses dépenses courantes. Étant donné que tous ses besoins actuels sont satisfaits par ses revenus, il n'a jamais vraiment envisagé d'investir dans des fonds communs de placement.

Pourtant, ses enfants grandissent maintenant et il est désormais confronté à la perspective de financer leurs études supérieures et de constituer également un corpus pour leur mariage.

En outre, il comprend également qu'il doit commencer à épargner pour sa retraite. Il croit que parce qu'il est en retard pour commencer à épargner pour sa retraite, il devra investir une proportion plus élevée en actifs risqués, ce qui le laisse perplexe.

Si vous êtes quelqu'un dans une situation similaire et que vous ne savez pas par où commencer votre parcours d'investissement, Voici quelques étapes que vous pouvez suivre pour prendre la bonne décision d'investissement. Continuer à lire :

Étape 1 :Équipez-vous de connaissances

La première étape pour commencer à explorer votre parcours d'investissement est de commencer à vous renseigner sur la façon d'investir dans les fonds communs de placement. Renseignez-vous sur les différents types de fonds communs de placement et l'objectif qu'ils servent.

Familiarisez-vous avec le jargon des fonds communs de placement et lisez autant que possible sur le sujet.

Il existe de nombreuses ressources en ligne telles que Groww qui présentent des concepts complexes de fonds communs de placement de manière simple. Pourtant, alors qu'il est bon d'être un investisseur averti et informé, ne pas avoir une connaissance complète sur le sujet ne devrait pas vous empêcher d'aller investir.

Il y a tellement de choses à investir qu'il est très difficile d'avoir une maîtrise complète du sujet en peu de temps. Ne laissez donc pas cela constituer un obstacle à votre parcours d'investissement et évitez tout retard supplémentaire.

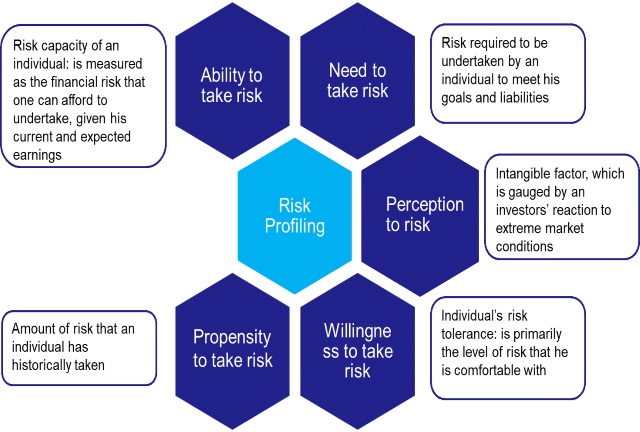

Étape 2 :Déterminez votre profil de risque

La deuxième étape de votre parcours d'épargne et d'investissement consiste à déterminer votre profil de risque. Le profilage des risques est le processus qui permet d'atteindre le niveau optimal de risque d'investissement qu'un individu peut absorber, compte tenu de ses capacités, volonté et besoin de prendre des risques. Sélectionnez les fonds communs de placement qui complètent votre profil de risque et l'objectif que vous souhaitez atteindre.

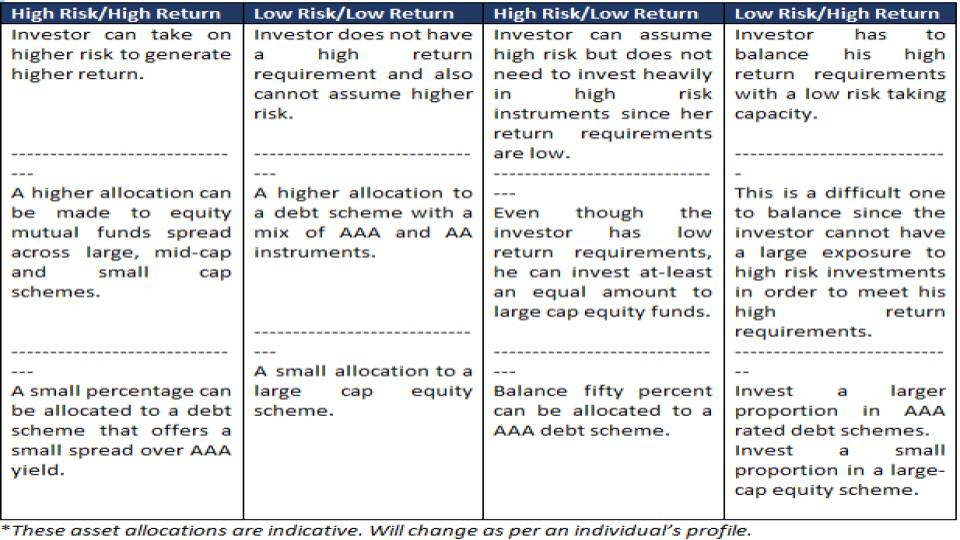

Étape 3 :Comprendre la répartition de l'actif

En fonction de votre profil risque/rendement unique, vous pouvez arriver à une répartition de l'actif à tout âge. Que vous ayez 40 ans, 50 ans, 60 ans ou plus, vous pouvez créer une stratégie de répartition de l'actif qui peut vous aider à atteindre vos objectifs et à maîtriser vos dépenses courantes.

La composition de l'allocation d'actifs vous indiquera le pourcentage d'actifs que vous devez investir dans des titres de créance, le pourcentage d'actifs que vous devez investir dans des investissements en actions et le pourcentage que vous devez allouer à d'autres options d'investissement.

Que vous commenciez à épargner pour votre retraite plus tôt ou plus tard, les fonds communs de placement peuvent toujours s'avérer être une bonne option d'investissement. Ils offrent des options d'investissement sur l'ensemble du spectre risque/rendement et donnent aux investisseurs la possibilité de constituer des portefeuilles diversifiés capables de résister à la volatilité des marchés et de les aider à atteindre leurs objectifs financiers.

Un exemple d'allocation d'actifs selon le profil risque-rendement est présenté ci-dessous

*Ces allocations d'actifs sont indicatives. Changera selon le profil d'un individu.

Conclusion

Dans la vie, l'age est juste un nombre. Vous avez des besoins, aussi bien que, aspirations à chaque étape de votre vie. Un plan financier solide peut vous aider à atteindre ces aspirations et à répondre à ces besoins, quel que soit votre âge.

S'il est important que vous commenciez votre parcours d'épargne et d'investissement le plus tôt possible, il est plus important de commencer. Avec la bonne stratégie d'allocation d'actifs, vous seriez sûrement en mesure de profiter d'une meilleure appréciation du capital de vos investissements.

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww

-

Quel est le seuil de rentabilité d'unités ?

Le seuil de rentabilité dunités, comme le nom le suggère, est le nombre dunités de biens ou de services quune entreprise doit vendre pour atteindre le seuil de rentabilité, ou en dautres termes, de ne

-

Quel téléviseur à écran plat est le plus économe en énergie ?

Lun des meilleurs moyens de réduire votre facture dénergie et déconomiser de largent est de choisir des appareils électroménagers et électroniques écoénergétiques. Si vous êtes à la recherche dun no

-

Les voitures électriques vous feront économiser de l'argent - avec quelques mises en garde

Crédit dimage:@nelsonbraeden/Twenty20 Le changement climatique est une chose, et les combustibles fossiles ne seront pas là pour toujours. Pourtant, les voitures électriques nont pas décollé comme le

-

Qu'est-ce que le bilan de la Fed ?

Le bilan de la Fed fait référence au bilan de la Réserve fédérale, la banque centrale des États-Unis. Le bilan de la Fed est fondamentalement comme nimporte quel autre bilan - ou plus précisément, com

Fonds d'investissement public

- Market Timing :l'importance de ne rien faire

- 9 meilleurs plans SIP pour investir en 2021 à Rs. 2000

- Fonds de valeur stable vs Fonds du marché monétaire

- Qu'est-ce qu'un plan de retrait systématique (SWP) ?

- Un fonds équilibré offre le meilleur des mondes possibles

- Rapport mensuel de performance des fonds communs de placement AMFI :octobre 2021

-

Quel est le solde du capital d'un prêt hypothécaire?

Quel est le solde du capital d'un prêt hypothécaire? Sachez où vous en êtes sur le solde du capital de votre hypothèque Chaque mois, vous envoyez votre argent durement gagné pour effectuer votre versement hypothécaire. Lorsque le prêteur reçoit le paie...

-

Que sont les frais de traitement des paiements ?

Que sont les frais de traitement des paiements ? Les frais de traitement des paiements sont les coûts que les propriétaires dentreprise encourent lors du traitement des paiements des clients. Le montant des frais de paiement facturés à un commerçant...

-

Un cosignataire peut-il refinancer une voiture ?

Un cosignataire peut-il refinancer une voiture ? Les personnes qui ne peuvent pas prétendre à des prêts auprès des sociétés de prêt automobile et des banques utilisent souvent des cosignataires pour les aider à obtenir lapprobation. Experian expliqu...

-

Pourquoi êtes-vous un acheteur difficile

Pourquoi êtes-vous un acheteur difficile Cest une bénédiction et une malédiction, mais au moins tu sais ce que tu veux Si vous faites partie des 40 % de consommateurs qui peuvent se décrire comme des acheteurs difficiles, vous navez aucune i...