Comment les NRI peuvent-ils investir dans des fonds communs de placement ?

Les fonds communs de placement sont l'une des options d'investissement recherchées pour la plupart des NRI et oui, ils peuvent y investir, mais pour connaître les détails, il faut se référer au document d'information sur le régime (SID) de l'OPC qui l'intéresse. Dans cet article, nous avons couvert le processus d'investissement dans des fonds communs de placement pour NRI et d'autres détails importants.

Les NRI peuvent-ils investir dans des fonds communs de placement en Inde ?

La toute première question est que, Les NRI sont-ils même autorisés à investir dans le secteur indien des fonds communs de placement ? Bien sûr, un NRI peut investir dans des fonds communs de placement en Inde tant qu'il adhère à la loi sur la gestion des changes (FEMA).

- Aux termes du règlement 2 de la notification FEMA n°13 du 3 mai, 2000, Indien non-résident (NRI) désigne une personne résidant en dehors de l'Inde qui est citoyenne de l'Inde.

- Selon la loi de 1961 sur l'impôt sur le revenu, un résident est une personne qui a séjourné en Inde pendant 120 jours ou plus au cours d'un exercice ou 365 jours ou plus au cours des 4 exercices précédents et au moins 60 jours au cours de cette année. Donc, Les NRI incluent les personnes qui ont visité l'Inde pendant moins de 120 jours au cours d'un exercice.

- Cette modification a été apportée au cours de l'exercice en cours. Auparavant, le seuil de 120 jours était de 182 jours. Pourtant, il y a un hic ici. Si le revenu indien total, c'est-à-dire les revenus accumulés en Inde, au cours de l'exercice est supérieur à Rs 15 lakh, alors seulement la règle des 120 jours s'appliquera. Visiter les NRI dont le revenu imposable total en Inde s'élève à Rs 15 lakh au cours de l'exercice, ne resteront NRI que si leur séjour ne dépasse pas 181 jours, comme c'était le cas auparavant.

- La définition du NRI dans la FEMA décide où un NRI peut investir et la définition d'un NRI dans la loi sur l'impôt sur le revenu définit comment ces investissements seront imposés.

Quelle est la procédure?

Étape 1 :Configurer un compte

Les sociétés de gestion d'actifs de fonds communs de placement en Inde ne peuvent pas accepter d'investissement en devises étrangères.

Selon les lois indiennes, Plus précisément, Loi sur la gestion des changes (Fema), ne vous permet pas de garer votre argent sur un compte d'épargne résident ordinaire en Inde une fois que vous avez atteint le statut NRI. Cette loi oblige un NRI à avoir les connaissances et à connaître la différence entre les comptes NRE et NRO et à savoir ce qui vous convient le mieux.

NRE : Le compte NRE est bien adapté pour ceux qui souhaitent envoyer l'argent qu'ils ont gagné à l'étranger en Inde.

NRO :L'argent conservé sur les comptes NRO doit également être en roupie indienne et l'argent ne peut pas être rapatrié facilement dans une devise étrangère. Les comptes NRO peuvent être utilisés par les NRI pour déposer leurs gains en Inde. C'est une différence importante entre les comptes NRE et NRO.

En savoir plus sur Groww : Différence entre le compte NRE et le compte NRO

Une fois le compte activé, un NRI peut investir par l'une des méthodes ci-dessous.

A. Soi-même ou Direct

- Un NRI peut effectuer des transactions, débit ou crédit par les canaux bancaires normaux.

- Leur demande avec les détails KYC requis doit indiquer que l'investissement est sur une base rapatriable ou non rapatriable.

- Les documents KYC se composent d'une photographie récente, copies certifiées conformes de la carte PAN, copie du passeport, preuve de résidence de l'extérieur de l'Inde, et un relevé bancaire. La banque peut exiger une vérification en personne à laquelle un NRI peut se conformer, en visitant l'ambassade de l'Inde dans leur pays de résidence.

B. Par procuration (PoA)

Une autre méthode courante consiste à faire investir quelqu'un d'autre au nom d'un NRI.

En Inde, Les sociétés de fonds communs de placement permettent aux détenteurs d'investir en leur nom et de prendre d'autres décisions concernant leurs investissements. Pourtant, les signatures de l'investisseur NRI et du PoA doivent être présentes sur les documents KYC pour effectuer de tels types d'investissement.

Étape 2 :Réalisez votre KYC

Un NRI doit terminer le processus KYC avant de commencer à investir dans des fonds communs de placement indiens.

Pour ça, ils doivent soumettre une copie de votre passeport (uniquement les pages pertinentes avec nom), date de naissance, photo et adresse. La preuve résidentielle actuelle est également un must, résident temporaire ou permanent dans ce pays. Certaines sociétés de fonds peuvent également exiger une vérification en personne.

De nombreuses sociétés de fonds communs de placement en Inde n'autorisent pas les NRI des États-Unis et du Canada à investir dans leurs programmes en raison des lourdes exigences de conformité en vertu de la Foreign Account Tax Compliance Act (FATCA). D'autre part, il existe certaines maisons de fonds qui ont certaines conditions auxquelles elles autorisent les investisseurs basés aux États-Unis et au Canada à mettre de l'argent dans leurs programmes.

Donc, si vous êtes un NRI des États-Unis ou du Canada, puis examinez également l'exigence de document supplémentaire.

Par example, AMC prudentielle ICICI, Birla Sun Life Mutual Fund et SBI Mutual Fund permettent des investissements uniquement via une transaction hors ligne avec une déclaration supplémentaire signée par le client

Liste des sociétés de fonds qui acceptent les investissements des NRI basés aux États-Unis et au Canada :

- Fonds commun de placement Aditya Birla Sun Life

- Fonds commun de placement L&T

- Fonds Commun de Placement SBI

- Fonds commun de placement UTI

- Fonds commun de placement prudentiel ICICI

- Fonds commun de placement DHFL Pramerica

- Fonds commun de placement Sundaram

- Fonds commun de placement PPFAS

Étape 3 :Comment échanger ?

Pour les NRI, les investissements en fonds communs de placement peuvent être rachetés en suivant la procédure de rachat mentionnée par les maisons de fonds. Différentes maisons de fonds en Inde suivent différentes procédures de rachat par les NRI.

L'AMC créditera le corpus (investissement + gains) que vous obtenez après le rachat des fonds sur votre compte après déduction des impôts et sera crédité sur le compte bancaire NRE ou NRO respectif de l'investisseur. Ils peuvent également faire un chèque pour le même.

Qu'en est-il de la fiscalité pour les NRI ?

De nombreux investisseurs NRI craignent souvent de devoir payer une double imposition lorsqu'ils investissent en Inde, notamment dans les mutuelles. Mais certainement, ce n'est pas le cas si l'Inde a signé le traité d'évitement de double imposition (DTAA) avec le pays concerné.

Par example,

L'Inde a signé un traité DTAA avec les États-Unis. D'où, un NRI peut demander un allégement fiscal aux États-Unis, s'il a déjà payé des impôts en Inde. Les gains des fonds communs de placement axés sur les actions sont imposables en fonction de la période de détention.

Voici les durées de détention définies pour les différents types d'OPC :

Taper Détention à court terme Détention à long terme Fonds communs de placement en actionsMoins de 12 mois12 mois et plusFonds communs de placement équilibrésMoins de 12 mois12 mois et plusFonds communs de placement de detteMoins de 36 mois36 mois et plusLe tableau ci-dessous résume la fiscalité sur la plus-value des OPC :

Fiscalité des plus-values sur différents types de fonds communs de placement Taper Impôt sur les plus-values à court terme (STCG) Impôt sur les plus-values à long terme (LTCG) OPCVM orientés actions15 %10 % sans indexationFonds communs de placement équilibrés15 %10 % sans indexationFonds commun de placement axés sur la detteSelon la dalle fiscale20 % après indexationPoints importants à noter pour les NRI

- Si les détails d'un compte bancaire étranger sont fournis, la demande du NRI sera rejetée.

- Au rachat de parts d'OPC, l'impôt sera retenu à la source sur les plus-values réalisées sur l'investissement.

- Votre investissement dans des OPCVM ouvre droit au rapatriement du montant investi et du montant gagné, jusqu'à ce que vous restiez un NRI.

- Les exigences de conformité aux États-Unis et au Canada sont plus strictes que dans d'autres pays. Selon les directives FATCA, toutes les institutions financières doivent partager les détails des transactions financières impliquant une personne des États-Unis travaillant avec le gouvernement américain.

- Vous devez vérifier si vous êtes résident de l'un des 90 pays qui ont signé le Common Reporting Standard (CRS) ? CRS est un système de déclaration mondial pour lutter contre l'évasion fiscale dans le monde entier.

La ligne de fond

Les NRI peuvent facilement choisir d'investir dans le secteur indien des fonds communs de placement, bien que le processus puisse avoir quelques problèmes initiaux. Pourtant, à plus long terme, le retour sur investissement en vaudrait la peine et il n'y a certainement aucune raison pour que vous soyez exclu d'investir dans l'une des économies à la croissance la plus rapide au monde.

-

Ces lunettes vous aideront vraiment à travailler à domicile

Si vous faites partie des millions de travailleurs du savoir américains qui doivent passer plus dheures que jamais à regarder un écran - ou si vous vous tournez de plus en plus vers votre téléphone ou

-

Guide d'investissement des dividendes - Comment investir dans des actions versant des dividendes

Linvestissement en dividendes est lun des moyens les plus populaires pour les investisseurs de générer des revenus pour développer leur portefeuille dinvestissement. Beaucoup de grands, les sociétés é

-

Comment utiliser une liste des avantages et des inconvénients pour les grandes décisions financières

Nous faisons face à des choix tous les jours. Faire des choix qui affectent vos finances peut sembler particulièrement intimidant. Lorsque vous traitez des décisions financières, utiliser une liste de

-

Comment combiner des cartes de débit prépayées

Achetez des produits avec plusieurs cartes de débit. Les cartes de débit prépayées fonctionnent comme une carte de débit standard. Cependant, il existe une limite prédéfinie dargent placé sur la cart

Fonds d'investissement public

- 4 raisons pour lesquelles la gestion passive fonctionne

- Qu'est-ce qu'un fonds spéculatif activiste ?

- Bear Funds :valent-ils le risque ?

- 35 façons de gagner jusqu'à 10 % sur votre argent

- Quelle est la différence entre les fonds communs de placement et les actions?

- Regardez la performance des fonds communs de placement avec un seul œil sur le risque

-

Taux d'intérêt déclaré vs taux d'intérêt effectif

Taux d'intérêt déclaré vs taux d'intérêt effectif Il existe une différence entre le taux dintérêt déclaré et le taux dintérêt effectif. Aucun prêt ou investissement nest juste, à moins que le prix ne soit juste est une expression familière dinvestis...

-

Comment devenir un écrivain indépendant et être payé pour écrire

Comment devenir un écrivain indépendant et être payé pour écrire Lécriture indépendante nest pas toujours facile. Mais cela peut apporter plus de liberté et déquilibre à votre vie. Plus, avec des gains apparemment illimités, il a le potentiel daméliorer votre situa...

-

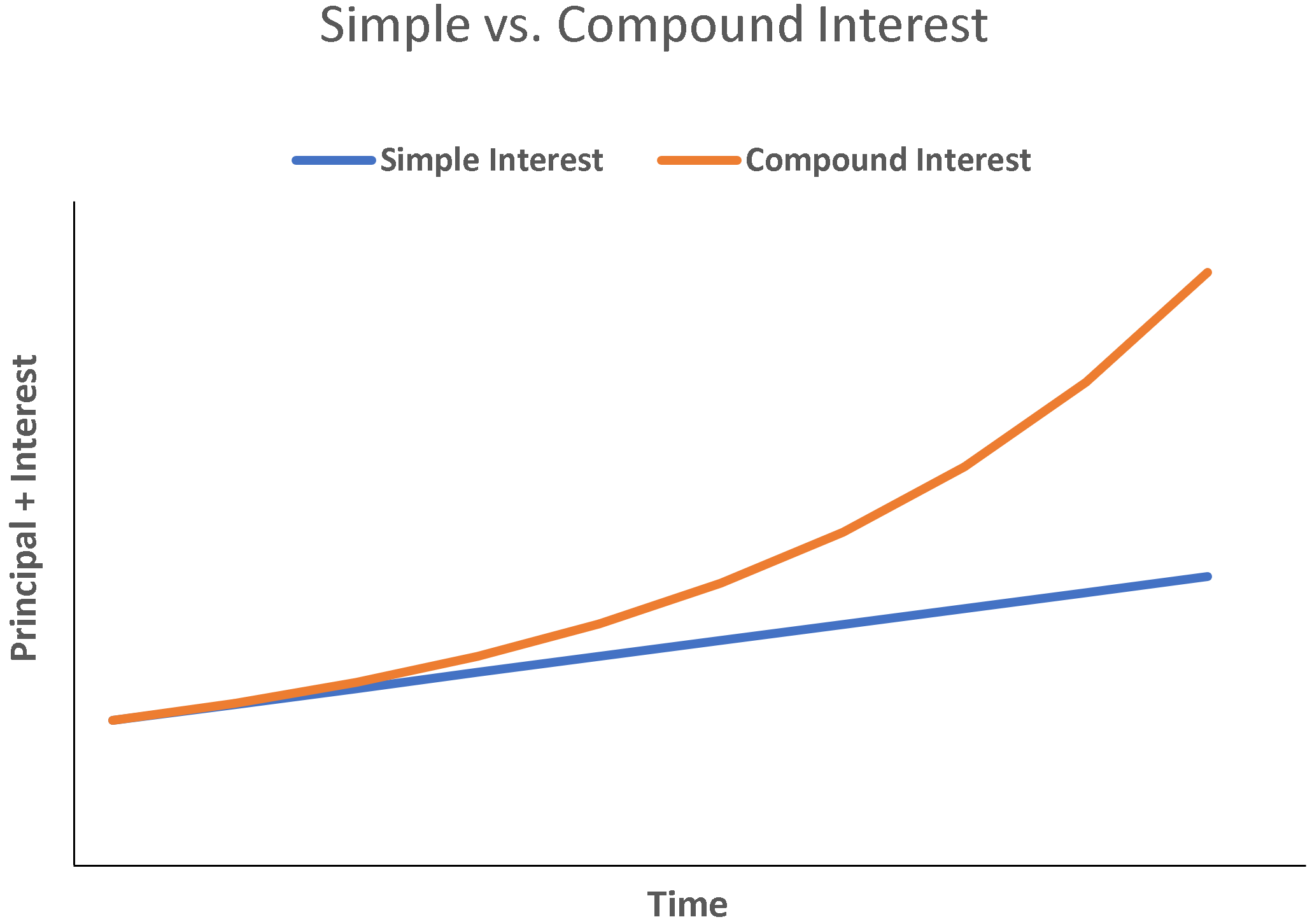

Qu'est-ce que l'intérêt simple ?

Qu'est-ce que l'intérêt simple ? Lintérêt simple est un calcul dintérêt qui ne prend pas en compte leffet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée dun prêt, mais en cas dintérêt simple, ...

-

Aide financière aux femmes divorcées

Aide financière aux femmes divorcées Les femmes divorcées ont souvent besoin daide financière, surtout sils nétaient pas le principal soutien de famille. Le niveau de vie des femmes baisse en moyenne de 30 % lorsquelles divorcent, daprè...