Fonds commun de placement de dividendes vs plan de retrait systématique (SWP)

Avez-vous une somme d'argent forfaitaire? Et utilisez-vous régulièrement une petite partie de cet argent ? Si oui, alors évidemment, vous n'avez pas du tout utilisé cet argent pour investir. Il existe un moyen d'investir facilement cet argent tout en ayant un revenu régulier chaque mois. Il existe différentes options qui offrent différents types de rendements et de revenus réguliers. Ce qui est bon pour vous ne l'est pas nécessairement pour quelqu'un d'autre.

Pourquoi investir le montant forfaitaire?

Si vous avez de l'argent et que vous en avez besoin régulièrement, vous pourriez penser qu'il est contre-intuitif de l'investir. Pourtant, chaque roupie dont vous avez besoin doit être investie. Voici pourquoi:

- Mauvaise planification : La plupart des gens sont incapables d'estimer les besoins en argent à l'avenir. Le plus souvent, ils ont tendance à le sous-estimer.

- Espérance de vie: Vous allez probablement vivre plus longtemps que vos grands-parents. C'est grâce à l'industrie de la santé qui évolue rapidement. Les gens mènent maintenant des modes de vie beaucoup plus sains. Et cela signifie que vous aurez besoin de plus d'argent après votre retraite.

- Hausse des coûts des soins de santé : Avec l'augmentation de l'âge, il y a aussi une augmentation des factures médicales. La liste des médicaments nécessaires s'allongera, de même que les coûts associés aux traitements.

- Améliorer le mode de vie : Finalement, tout le monde souhaite dépenser pour des produits et services meilleurs et plus chers. Vraisemblablement, vous voudrez aussi dépenser plus.

- Passé Aucune indication d'avenir : Des événements inattendus se produisent tout le temps. Si l'inattendu est en votre faveur, tu es chanceux. Mais si ce n'est pas le cas, vous devriez avoir un tampon.

Quel plan de fonds communs de placement choisir ?

Pour un revenu régulier, vous pouvez explorer deux options :les fonds communs de placement à dividendes et les plans de retrait systématique.

Fonds commun de placement de dividendes

Qu'est-ce qu'un fonds commun de placement de dividendes?

Quand les gens parlent de fonds communs de placement, ils font généralement référence à des fonds communs de placement de croissance. Dans les fonds communs de placement de croissance, le montant investi par un investisseur reste dans le fonds jusqu'à ce que l'investisseur rachète le montant. Bien que le montant soit avec le fonds commun de placement, le gestionnaire de fonds investit l'argent sur la base de son analyse. Quels que soient les gains réalisés dans ce processus, ils sont réinvestis.

Fonds communs de placement à dividendes, d'autre part, sont très similaires aux fonds communs de placement de croissance. Ils partagent la plupart des traits comme le gestionnaire de fonds, mode d'investissement, etc. La principale différence entre les deux est que les fonds communs de placement à dividendes remboursent les dividendes à l'investisseur. D'habitude, le montant et la fréquence des dividendes sont décidés par le gestionnaire du fonds. Ni le montant du dividende ni la fréquence ne sont fixes.

Pourquoi choisir un fonds commun de placement de dividendes?

Les fonds communs de placement à dividendes ne conviennent pas à tout le monde. Cela n'a de sens que pour un certain groupe de personnes.

Après avoir investi, les fonds communs de placement à dividendes commencent à rembourser les dividendes assez rapidement. De nombreuses personnes qui n'ont pas la patience d'attendre que leurs investissements donnent des résultats optent pour les fonds communs de placement à dividendes. En même temps, il y a ceux qui sont sceptiques quant au rendement d'un fonds commun de placement en particulier. Pour minimiser les risques, il est logique que ces personnes reçoivent des dividendes afin de réduire l'exposition de leur argent au risque.

Beaucoup de gens sont satisfaits d'un tel arrangement et préfèrent recevoir de tels dividendes par rapport à d'autres formes d'investissement, car cela implique relativement moins de stress pour eux.

Plan de retrait systématique (SWP)

Qu'est-ce qu'un plan de retrait systématique ?

Les plans de retrait systématique des SWP sont l'inverse du plan d'investissement systématique (SIP). Dans SWP, vous investissez un montant forfaitaire dans un fonds commun de placement, puis continuez à racheter un montant fixe chaque mois. Cela garantit que le montant d'argent reçu chaque mois est le même. Aussi, l'intervalle de temps est également fixe. Ainsi, les investisseurs peuvent être assurés d'un montant fixe chaque mois, ce qui n'est pas le cas des fonds communs de placement à dividendes.

Les SWP peuvent être mis en place dans des fonds communs de placement de croissance. Chaque fois que vous échangez, vous vendrez des parts du fonds commun de placement que vous détenez. Lorsque la valeur liquidative du fonds commun de placement est élevée, vous devrez vendre moins d'unités pour obtenir le même montant. D'autre part, lorsque la valeur liquidative du FCP est faible, vous devrez vendre plus d'unités pour obtenir votre montant mensuel fixe. Sur une longue période de temps, La moyenne en roupies vous assurera de ne pas vendre vos parts de fonds communs de placement à un prix trop bas.

Pourquoi choisir un plan de retrait systématique ?

Il y a plusieurs avantages à utiliser SWP pour obtenir un revenu régulier :

- Revenu régulier fixe : En cas de fonds communs de placement à dividendes, le montant et la fréquence de versement du dividende sont décidés par le gestionnaire du fonds. Si vous comptez sur l'argent pour gérer vos dépenses, un dividende faible ou peu fréquent pourrait nuire à votre vie.

- Avantage fiscal : En tant qu'investisseur, vous n'avez pas à payer d'impôt sur les dividendes que vous recevez. Pourtant, Les fonds communs de placement de dividendes paient une taxe sur la distribution des dividendes (DDT) qui est prélevée sur le montant des dividendes avant qu'ils ne vous parviennent. En cas de SWP, si vous investissez dans des fonds communs de placement en actions et commencez à vous retirer après un an d'investissement, vous ne devez payer aucun impôt.

Quelle est la différence entre investir dans des fonds communs de placement à dividendes et investir via SWP ?

Dans le cas des fonds de dividendes, le montant et la périodicité de versement du dividende sont décidés par le gestionnaire du fonds commun de placement. Si vous comptez sur un montant fixe à la fin de chaque mois, Les fonds communs de placement à dividendes peuvent entraver vos plans lorsqu'ils versent un montant inférieur à ce dont vous avez besoin.

Dans le cas du SWP, vous recevez un montant fixe à la fin de chaque mois. Si la performance du fonds est bonne, le SWP durera plus longtemps. Si les performances sont médiocres, ça finira plus tôt. Et si votre retrait annuel est inférieur à ce que le fonds génère chaque année, vous pouvez continuer à gagner de l'argent de ce fonds commun de placement pour toujours !

Presque tous les fonds communs de placement autorisent le SWP.

-

Comment annuler mon rapport de crédit mensuel TransUnion

Un homme compose le numéro de son téléphone. Lun des trois principaux bureaux de crédit, TransUnion propose des abonnements mensuels qui incluent la surveillance du crédit, notes et rapports. Si vous

-

C'est à nouveau votre opportunité potentielle de profit Bitcoin en 2013

De retour en juillet 2013, Largent matin Le spécialiste de la défense et de la technologie Michael A. Robinson est passé à la télévision en direct avec une prédiction audacieuse pour Bitcoin (CT

-

Comment établir un budget pour vivre seul pour la première fois

Si vous avez hâte de quitter la maison de vos parents et de commencer à vivre seul, tu nes pas seul. Lindépendance est incroyable, mais profiter de cette liberté retrouvée peut coûter plus cher que vo

-

Les acheteurs de maison à la recherche d'un acompte ne devraient pas puiser dans ces comptes

De plus en plus de prêteurs exigent un acompte de 20 % pour se qualifier pour les meilleurs taux hypothécaires. Lutilisation de ces comptes dargent pour acheter une maison peut causer un stress financ

Fonds d'investissement public

- Calcul de la taxe LTCG pour les fonds communs de placement ELSS

- Schwab est haussier sur les commissions à 0%

- Le Fonds de Santé

- Naviguez en investissant à l'étranger avec des fonds à faible volatilité

- Ne rentabilisez pas les actions étrangères

- Kotak India Growth Fund Series V NFO Review &3 autres options d'investissement

-

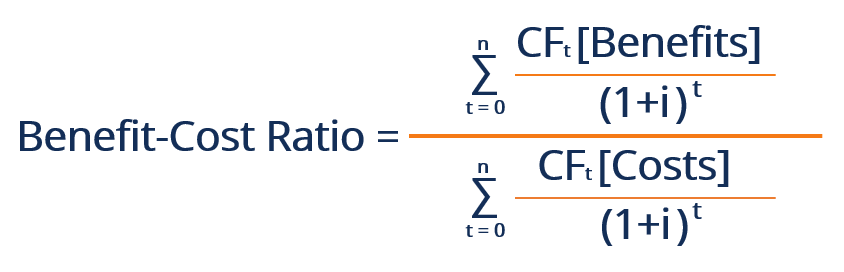

Qu'est-ce que le rapport avantages-coûts (RAC) ?

Qu'est-ce que le rapport avantages-coûts (RAC) ? Le ratio avantages-coûts (RCB) est un indicateur de rentabilité utilisé dans lanalyse coûts-avantages pour déterminer la viabilité des flux de trésorerie générés par un actif ou un projet. Le BCR comp...

-

Les prix du Bitcoin remontent aujourd'hui au-dessus de 4 $,

Les prix du Bitcoin remontent aujourd'hui au-dessus de 4 $, 000, mais les malheurs de la Chine sattardent Prix du Bitcoin aujourdhui a secoué le net ralentissement de la semaine dernière, et les prix ont augmenté de plus de 1 $, 000 depuis quil a atteint ...

-

Comment fermer un compte TIAA-CREF

Comment fermer un compte TIAA-CREF La société de services financiers TIAA-CREF aide les gens à planifier leur retraite. TIAA-CREF est une société de services financiers qui aide les personnes à planifier leur retraite. Même si vous nê...

-

Règles de forclusion financées par le propriétaire au Texas

Règles de forclusion financées par le propriétaire au Texas Les maisons financées par le propriétaire sont celles dans lesquelles le vendeur de la propriété agit également en tant que banque. En dautres termes, par opposition à un acheteur obtenant un prêt tra...