Fonds communs de placement

Qu'est-ce qu'un fonds commun de placement?

Un fonds commun de placement est un type de véhicule financier constitué d'un pool d'argent collecté auprès de nombreux investisseurs pour investir dans des titres comme des actions, obligations, instruments du marché monétaire, et d'autres actifs. Les fonds communs de placement sont gérés par des gestionnaires de fonds professionnels, qui répartissent les actifs du fonds et tentent de produire des gains en capital ou des revenus pour les investisseurs du fonds. Le portefeuille d'un fonds commun de placement est structuré et maintenu pour correspondre aux objectifs de placement énoncés dans son prospectus.

Les fonds communs de placement permettent aux petits investisseurs ou aux particuliers d'accéder à des portefeuilles d'actions gérés par des professionnels, obligations, et autres titres. Chaque actionnaire, donc, participe proportionnellement aux gains ou pertes du fonds. Les fonds communs de placement investissent dans un grand nombre de titres, et la performance est généralement suivie comme la variation de la capitalisation boursière totale du fonds, dérivée de la performance agrégée des investissements sous-jacents.

Points clés à retenir

- Un fonds commun de placement est un type de véhicule d'investissement composé d'un portefeuille d'actions, obligations, ou d'autres titres.

- Les fonds communs de placement permettent aux petits investisseurs ou aux particuliers d'accéder à des produits diversifiés, portefeuilles gérés par des professionnels à bas prix.

- Les fonds communs de placement sont divisés en plusieurs types de catégories, représentant les types de titres dans lesquels ils investissent, leurs objectifs d'investissement, et le type de rendement qu'ils recherchent.

- Les fonds communs de placement facturent des frais annuels (appelés ratios de dépenses) et, dans certains cas, commissions, ce qui peut affecter leurs rendements globaux.

- L'écrasante majorité de l'argent des régimes de retraite parrainés par l'employeur est versé dans des fonds communs de placement.

Comprendre les fonds communs de placement

Les fonds communs de placement mettent en commun l'argent du public investisseur et utilisent cet argent pour acheter d'autres titres, généralement des actions et des obligations. La valeur de la SICAV dépend de la performance des titres qu'elle décide d'acheter. Donc, lorsque vous achetez une part ou une action d'un OPC, vous achetez la performance de son portefeuille ou, plus précisément, une partie de la valeur du portefeuille. Investir dans une action d'un fonds commun de placement est différent d'investir dans des actions. Contrairement aux actions, les parts de fonds communs de placement ne confèrent aucun droit de vote à leurs détenteurs. Une action d'un fonds commun de placement représente des investissements dans de nombreuses actions différentes (ou d'autres titres) au lieu d'un seul avoir.

C'est pourquoi le prix d'une action d'OPC est appelé valeur liquidative (VNI) par action, parfois exprimé en NAVPS. La valeur liquidative d'un fonds est obtenue en divisant la valeur totale des titres du portefeuille par le montant total des actions en circulation. Les actions en circulation sont celles détenues par tous les actionnaires, investisseurs institutionnels, et les mandataires sociaux ou initiés. Les actions de fonds communs de placement peuvent généralement être achetées ou rachetées au besoin à la valeur liquidative actuelle du fonds, qui, contrairement au cours d'une action, ne fluctue pas pendant les heures de marché, mais il est réglé à la fin de chaque jour de bourse. Ergo, le prix d'un fonds commun de placement est également mis à jour lorsque la NAVPS est réglée.

Le fonds commun de placement moyen détient plus d'une centaine de titres différents, ce qui signifie que les actionnaires de fonds communs de placement bénéficient d'une importante diversification à bas prix. Prenons l'exemple d'un investisseur qui n'achète que des actions Google avant que l'entreprise ne connaisse un mauvais trimestre. Il risque de perdre beaucoup de valeur parce que tous ses dollars sont liés à une seule entreprise. D'autre part, un autre investisseur peut acheter des actions d'un fonds commun de placement qui possède des actions Google. Lorsque Google a un mauvais trimestre, elle perd beaucoup moins parce que Google n'est qu'une petite partie du portefeuille du fonds.

Comment fonctionnent les fonds communs de placement

Un fonds commun de placement est à la fois un investissement et une entreprise réelle. Cette double nature peut sembler étrange, mais ce n'est pas différent de la façon dont une action AAPL est une représentation d'Apple Inc. Lorsqu'un investisseur achète des actions Apple, il achète la propriété partielle de la société et de ses actifs. De la même manière, un investisseur en fonds communs de placement achète la propriété partielle de la société de fonds communs de placement et de ses actifs. La différence est qu'Apple fabrique des appareils et des tablettes innovants, tandis qu'une société de fonds communs de placement a pour activité de faire des investissements.

Les investisseurs obtiennent généralement un rendement d'un fonds commun de placement de trois manières :

- Les revenus proviennent des dividendes sur les actions et des intérêts sur les obligations détenues dans le portefeuille du fonds. Un fonds verse la quasi-totalité des revenus qu'il perçoit au cours de l'année aux propriétaires de fonds sous la forme d'une distribution. Les fonds donnent souvent aux investisseurs le choix de recevoir un chèque pour les distributions ou de réinvestir les bénéfices et d'obtenir plus d'actions.

- Si le fonds vend des titres dont le cours a augmenté, le fonds a une plus-value. La plupart des fonds transmettent également ces gains aux investisseurs dans le cadre d'une distribution.

- Si les avoirs du fonds augmentent en prix mais ne sont pas vendus par le gestionnaire du fonds, le cours des actions du fonds augmente. Vous pouvez ensuite vendre vos parts de fonds communs de placement pour un profit sur le marché.

Si un fonds commun de placement est considéré comme une entreprise virtuelle, son PDG est le gestionnaire du fonds, parfois appelé son conseiller en placement. Le gestionnaire de fonds est embauché par un conseil d'administration et est légalement tenu de travailler dans le meilleur intérêt des actionnaires de fonds communs de placement. La plupart des gestionnaires de fonds sont également propriétaires du fonds. Il y a très peu d'autres employés dans une société de fonds communs de placement. Le conseiller en investissement ou le gestionnaire de fonds peut employer des analystes pour l'aider à sélectionner des investissements ou à effectuer des études de marché. Un comptable du fonds est maintenu dans le personnel pour calculer la valeur liquidative du fonds, la valeur quotidienne du portefeuille qui détermine si les cours des actions montent ou descendent. Les fonds communs de placement doivent avoir un ou deux responsables de la conformité, et probablement un avocat, pour suivre les réglementations gouvernementales.

La plupart des fonds communs de placement font partie d'une société d'investissement beaucoup plus grande; les plus grands ont des centaines de fonds communs de placement distincts. Certaines de ces sociétés de fonds sont des noms connus du grand public, tels que Fidelity Investments, Le groupe d'avant-garde, T. Rowe Price, et Oppenheimer.

Types de fonds communs de placement

Les fonds communs de placement sont divisés en plusieurs types de catégories, représentant les types de titres qu'ils ont ciblés pour leurs portefeuilles et le type de rendement qu'ils recherchent. Il existe un fonds pour presque tous les types d'investisseurs ou d'approches d'investissement. Les autres types courants de fonds communs de placement comprennent les fonds du marché monétaire, fonds sectoriels, fonds alternatifs, fonds smart-beta, fonds à échéance, et même des fonds de fonds, ou des fonds communs de placement qui achètent des actions d'autres fonds communs de placement.

Fonds d'actions

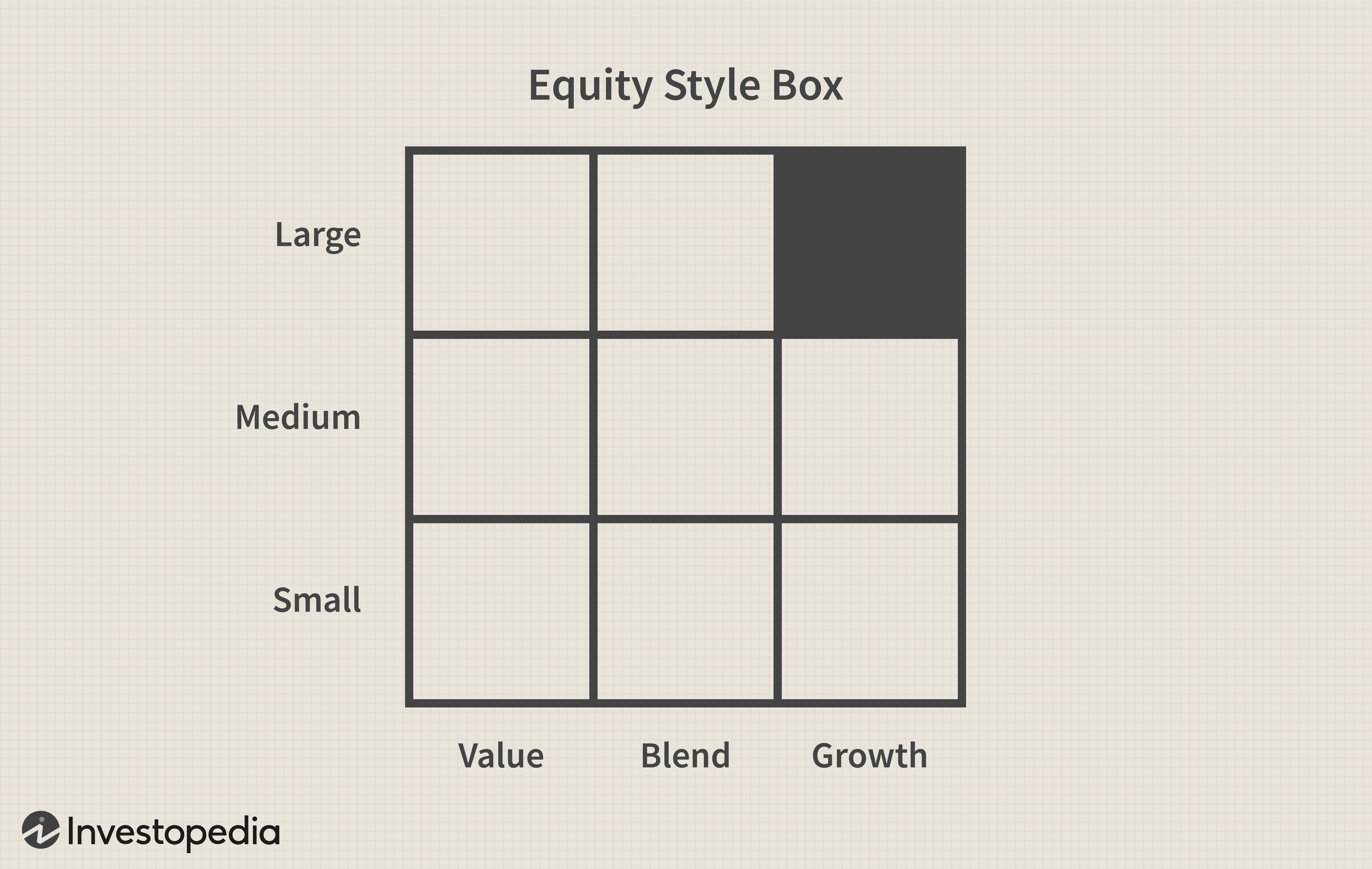

La catégorie la plus importante est celle des fonds d'actions ou d'actions. Comme le nom l'indique, ce type de fonds investit principalement en actions. Au sein de ce groupe se trouvent diverses sous-catégories. Certains fonds d'actions sont nommés en fonction de la taille des entreprises dans lesquelles ils investissent :petites, milieu-, ou à grande capitalisation. D'autres sont nommés par leur approche d'investissement :croissance agressive, axé sur le revenu, valeur, et d'autres. Les fonds d'actions sont également classés selon qu'ils investissent dans des actions nationales (américaines) ou étrangères. Il existe tellement de types de fonds d'actions différents, car il existe de nombreux types d'actions différents. Une excellente façon de comprendre l'univers des fonds d'actions est d'utiliser une boîte de style, dont un exemple est ci-dessous.

L'idée ici est de classer les fonds en fonction à la fois de la taille des entreprises dans lesquelles ils investissent (leurs capitalisations boursières) et des perspectives de croissance des actions investies. Le terme fonds de valeur fait référence à un style d'investissement qui recherche des des entreprises à faible croissance qui sont en disgrâce sur le marché. Ces sociétés se caractérisent par des ratios cours/bénéfices (P/E) faibles, de faibles ratios cours/valeur comptable (P/B), et des rendements de dividendes élevés. Inversement, les spectres sont des fonds de croissance, qui se tournent vers les entreprises qui ont connu (et devraient avoir) une forte croissance des bénéfices, Ventes, et les flux de trésorerie. Ces sociétés ont généralement des ratios P/E élevés et ne paient pas de dividendes. Un compromis entre valeur stricte et investissement de croissance est un « mélange, " qui fait simplement référence à des sociétés qui ne sont ni des valeurs ni des valeurs de croissance et qui sont classées quelque part au milieu.

??

L'autre dimension de la boîte de style concerne la taille des sociétés dans lesquelles un OPC investit. Les sociétés à grande capitalisation ont des capitalisations boursières élevées, avec des valeurs supérieures à 10 milliards de dollars. La capitalisation boursière est obtenue en multipliant le cours de l'action par le nombre d'actions en circulation. Les actions à grande capitalisation sont généralement des entreprises de premier ordre qui sont souvent reconnaissables par leur nom. Les actions à petite capitalisation font référence aux actions dont la capitalisation boursière varie de 300 millions de dollars à 2 milliards de dollars. Ces petites entreprises ont tendance à être plus récentes, investissements plus risqués. Les actions à moyenne capitalisation comblent l'écart entre les petites et les grandes capitalisations.

Un OPC peut combiner sa stratégie entre le style d'investissement et la taille de l'entreprise. Par exemple, un fonds de valeur à grande capitalisation se tournerait vers les sociétés à grande capitalisation qui sont en bonne santé financière mais qui ont récemment vu le cours de leurs actions chuter et serait placé dans le quadrant supérieur gauche de la zone de style (grande et valeur). Le contraire serait un fonds qui investit dans des entreprises technologiques en démarrage avec d'excellentes perspectives de croissance :la croissance des petites capitalisations. Un tel fonds commun de placement résiderait dans le quadrant inférieur droit (petit et croissance).

Fonds à revenu fixe

Un autre grand groupe est la catégorie des titres à revenu fixe. Un fonds commun de placement à revenu fixe se concentre sur les investissements qui rapportent un taux de rendement fixe, comme les obligations d'État, les obligations de sociétés, ou d'autres titres de créance. L'idée est que le portefeuille du fonds génère des revenus d'intérêts, qu'il transmet ensuite aux actionnaires.

Parfois appelés fonds obligataires, ces fonds sont souvent gérés activement et cherchent à acheter des obligations relativement sous-évaluées afin de les vendre à profit. Ces OPC sont susceptibles de rapporter des rendements plus élevés que les certificats de dépôt et les placements monétaires, mais les fonds obligataires ne sont pas sans risque. Parce qu'il existe de nombreux types d'obligations, les fonds obligataires peuvent varier considérablement selon l'endroit où ils investissent. Par exemple, un fonds spécialisé dans les obligations de pacotille à haut rendement est beaucoup plus risqué qu'un fonds qui investit dans des titres d'État. Par ailleurs, presque tous les fonds obligataires sont soumis au risque de taux d'intérêt, ce qui signifie que si les taux augmentent, la valeur du fonds baisse.

Fonds indiciels

Un autre groupe, qui est devenu extrêmement populaire ces dernières années, relève du surnom de « fonds indiciels ». Leur stratégie d'investissement repose sur la conviction qu'il est très difficile, et souvent cher, pour essayer de battre le marché de manière cohérente. Donc, le gestionnaire de fonds indiciel achète des actions qui correspondent à un indice de marché majeur tel que le S&P 500 ou le Dow Jones Industrial Average (DJIA). Cette stratégie nécessite moins de recherche de la part des analystes et des conseillers, il y a donc moins de dépenses pour engloutir les rendements avant qu'ils ne soient répercutés sur les actionnaires. Ces fonds sont souvent conçus pour les investisseurs sensibles aux coûts.

Fonds équilibrés

Les fonds équilibrés investissent dans un hybride de classes d'actifs, qu'il s'agisse d'actions, obligations, instruments du marché monétaire, ou des investissements alternatifs. L'objectif est de réduire le risque d'exposition entre les classes d'actifs. Ce type de fonds est également appelé fonds d'allocation d'actifs. Il existe deux variantes de ces fonds conçus pour répondre aux objectifs des investisseurs.

Certains fonds sont définis avec une stratégie d'allocation spécifique qui est fixe, ainsi l'investisseur peut avoir une exposition prévisible à diverses classes d'actifs. D'autres fonds suivent une stratégie de pourcentages d'allocation dynamique pour répondre aux divers objectifs des investisseurs. Cela peut inclure de répondre aux conditions du marché, changements de cycle économique, ou les phases changeantes de la vie de l'investisseur.

Bien que les objectifs soient similaires à ceux d'un fonds équilibré, les fonds d'allocation dynamique n'ont pas à détenir un pourcentage spécifié d'une classe d'actifs. Le gestionnaire de portefeuille a donc la liberté de changer le ratio des classes d'actifs au besoin pour maintenir l'intégrité de la stratégie déclarée du fonds.

Les fonds du marché monétaire

Le marché monétaire se compose de coffres-forts (sans risque), instruments de dette à court terme, principalement des bons du Trésor du gouvernement. C'est un endroit sûr pour garer votre argent. Vous n'obtiendrez pas de retours substantiels, mais vous n'aurez pas à craindre de perdre votre capital. Un rendement typique est un peu plus que le montant que vous gagneriez sur un compte courant ou d'épargne ordinaire et un peu moins que le certificat de dépôt moyen (CD). Alors que les fonds monétaires investissent dans des actifs ultra-sûrs, pendant la crise financière de 2008, certains fonds du marché monétaire ont subi des pertes après le cours de l'action de ces fonds, généralement fixé à 1 $, est tombé en dessous de ce niveau et a cassé la balle.

Fonds de revenu

Les fonds de revenu sont nommés pour leur objectif :fournir un revenu courant sur une base régulière. Ces fonds investissent principalement dans des titres d'État et d'entreprises de grande qualité, conserver ces obligations jusqu'à leur échéance afin de générer des flux d'intérêts. Bien que les avoirs du fonds puissent prendre de la valeur, l'objectif principal de ces fonds est de fournir des flux de trésorerie stables aux investisseurs. En tant que tel, le public de ces fonds est composé d'investisseurs conservateurs et de retraités. Parce qu'ils produisent des revenus réguliers, les investisseurs soucieux de leur fiscalité voudront peut-être éviter ces fonds.

Fonds internationaux/mondiaux

Un fonds international (ou fonds étranger) n'investit que dans des actifs situés en dehors de votre pays d'origine. Fonds mondiaux, pendant ce temps, peut investir partout dans le monde, y compris dans votre pays d'origine. Il est difficile de classer ces fonds comme plus risqués ou plus sûrs que les investissements nationaux, mais ils ont tendance à être plus volatils et présentent des risques politiques et nationaux uniques. D'un autre côté, ils peuvent, dans le cadre d'un portefeuille bien équilibré, réduire réellement le risque en augmentant la diversification, puisque les retours dans les pays étrangers peuvent être non corrélés avec les retours dans le pays. Bien que les économies mondiales soient de plus en plus interdépendantes, il est encore probable qu'une autre économie quelque part surpasse l'économie de votre pays d'origine.

Fonds spécialisés

Cette classification des fonds communs de placement est plutôt une catégorie globale qui se compose de fonds qui se sont avérés populaires mais n'appartiennent pas nécessairement aux catégories plus rigides que nous avons décrites jusqu'à présent. Ces types de fonds communs de placement renoncent à une large diversification pour se concentrer sur un certain segment de l'économie ou une stratégie ciblée. Les fonds sectoriels sont des fonds stratégiques ciblés destinés à des secteurs spécifiques de l'économie, tels que financiers, La technologie, santé, etc. Les fonds sectoriels peuvent, donc, être extrêmement volatile puisque les actions d'un secteur donné ont tendance à être fortement corrélées les unes aux autres. Il y a une plus grande possibilité de gains importants, mais un secteur peut aussi s'effondrer (par exemple, le secteur financier en 2008 et 2009).

Les fonds régionaux permettent de se concentrer plus facilement sur une zone géographique spécifique du monde. Cela peut signifier se concentrer sur une région plus large (par exemple l'Amérique latine) ou un pays individuel (par exemple, seulement le Brésil). Un avantage de ces fonds est qu'ils facilitent l'achat d'actions dans les pays étrangers, ce qui peut être autrement difficile et coûteux. Tout comme pour les fonds sectoriels, vous devez accepter le risque élevé de perte, qui se produit si la région entre dans une mauvaise récession.

Les fonds socialement responsables (ou fonds éthiques) n'investissent que dans des entreprises qui répondent aux critères de certaines lignes directrices ou convictions. Par exemple, certains fonds socialement responsables n'investissent pas dans des industries "pécheresses" comme le tabac, breuvages alcoolisés, armes, ou l'énergie nucléaire. L'idée est d'obtenir des performances compétitives tout en gardant une bonne conscience. D'autres fonds de ce type investissent principalement dans les technologies vertes, comme l'énergie solaire et éolienne ou le recyclage.

Fonds négociés en bourse (FNB)

Une torsion sur le fonds commun de placement est le fonds négocié en bourse (ETF). Ces véhicules d'investissement de plus en plus populaires mutualisent les investissements et mettent en œuvre des stratégies cohérentes avec les fonds communs de placement, mais ils sont structurés comme des fiducies d'investissement qui sont négociées en bourse et ont les avantages supplémentaires des caractéristiques des actions. Par exemple, Les ETF peuvent être achetés et vendus à tout moment de la journée de négociation. Les ETF peuvent également être vendus à découvert ou achetés sur marge. Les FNB comportent également généralement des frais inférieurs à ceux du fonds commun de placement équivalent. De nombreux ETF bénéficient également de marchés d'options actifs, où les investisseurs peuvent couvrir ou tirer parti de leurs positions. Les ETF bénéficient également des avantages fiscaux des fonds communs de placement. Par rapport aux fonds communs de placement, Les ETF ont tendance à être plus rentables et plus liquides. La popularité des FNB témoigne de leur polyvalence et de leur commodité.

Frais de fonds communs de placement

Un fonds commun de placement classera les dépenses en frais d'exploitation annuels ou en frais d'actionnaire. Les frais d'exploitation annuels des fonds sont un pourcentage annuel des fonds sous gestion, allant généralement de 1 à 3 %. Les frais d'exploitation annuels sont collectivement appelés ratio des dépenses. Le ratio des frais d'un fonds est la somme des frais de conseil ou de gestion et de ses frais administratifs.

Honoraires des actionnaires, qui se présentent sous forme de frais de vente, commissions, et frais de rachat, sont payés directement par les investisseurs lors de l'achat ou de la vente des fonds. Les frais de vente ou les commissions sont appelés « la charge » d'un fonds commun de placement. Lorsqu'un fonds commun de placement a des frais d'acquisition, les frais sont évalués lors de l'achat d'actions. Pour une charge en aval, les frais de fonds communs de placement sont évalués lorsqu'un investisseur vend ses actions.

Parfois, cependant, une société d'investissement propose un fonds commun de placement sans frais, qui ne comporte aucune commission ni aucun frais de vente. Ces fonds sont distribués directement par une société d'investissement, plutôt que par l'intermédiaire d'une partie secondaire.

Certains fonds facturent également des frais et des pénalités pour les retraits anticipés ou la vente de la participation avant qu'un certain temps ne se soit écoulé. Aussi, l'essor des fonds négociés en bourse, qui ont des frais beaucoup plus faibles grâce à leur structure de gestion passive, ont donné aux fonds communs de placement une concurrence considérable pour l'argent des investisseurs. Les articles des médias financiers sur la façon dont les ratios de dépenses et les charges des fonds peuvent peser sur les taux de rendement ont également suscité des sentiments négatifs à l'égard des fonds communs de placement.

Catégories d'actions de fonds communs de placement

Les parts de fonds communs de placement se répartissent en plusieurs catégories. Leurs différences reflètent le nombre et le montant des frais qui leur sont associés.

Actuellement, la plupart des investisseurs individuels achètent des fonds communs de placement avec des actions A par l'intermédiaire d'un courtier. Cet achat comprend une charge d'entrée allant jusqu'à 5% ou plus, plus les frais de gestion et les frais courants pour les distributions, également connu sous le nom de frais 12b-1. Pour couronner le tout, les charges sur les actions A varient un peu, ce qui peut créer un conflit d'intérêts. Les conseillers financiers qui vendent ces produits peuvent encourager les clients à acheter des offres à charge plus élevée pour se procurer des commissions plus importantes. Avec des fonds de départ, l'investisseur paie ces frais lorsqu'il achète dans le fonds.

Pour remédier à ces problèmes et respecter les normes des règles fiduciaires, les sociétés d'investissement ont commencé à désigner de nouvelles classes d'actions, y compris les parts C "level load", qui n'ont généralement pas de frais d'entrée mais portent des frais de distribution annuels de 1% 12b-1.

Les fonds qui facturent des frais de gestion et d'autres frais lorsqu'un investisseur vend ses avoirs sont classés comme actions de catégorie B.

Une nouvelle catégorie d'actions du Fonds

La classe d'actions la plus récente, développé en 2016, se compose d'actions propres. Les actions propres n'ont pas de frais de vente initiaux ni de frais annuels 12b-1 pour les services de fonds. Fonds américains, Janus, et MFS sont toutes des sociétés de fonds offrant actuellement des actions propres.

En uniformisant les frais et les charges, les nouvelles catégories améliorent la transparence pour les investisseurs en fonds communs de placement et, bien sûr, leur faire économiser de l'argent. Par exemple, un investisseur qui roule 10 $, 000 dans un compte de retraite individuel (IRA) avec un fonds d'actions propres pourrait gagner près de 1 $, 800 de plus sur une période de 30 ans par rapport à un fonds d'actions A moyen, selon un rapport Morningstar d'avril 2017 co-écrit par Aron Szapiro, directeur de la recherche sur les politiques de Morningstar, et Paul Ellenbogen, responsable des solutions réglementaires mondiales.

Avantages des fonds communs de placement

Il existe diverses raisons pour lesquelles les fonds communs de placement sont le véhicule de choix des investisseurs particuliers depuis des décennies. L'écrasante majorité de l'argent des régimes de retraite parrainés par l'employeur est versé dans des fonds communs de placement. Au fil du temps, plusieurs fusions se sont assimilées à des fonds communs de placement.

Diversification

Diversification, ou le mélange d'investissements et d'actifs au sein d'un portefeuille pour réduire le risque, est l'un des avantages d'investir dans des fonds communs de placement. Les experts préconisent la diversification comme moyen d'améliorer les rendements d'un portefeuille, tout en réduisant son risque. Achat d'actions d'entreprises individuelles et compensation avec des actions du secteur industriel, par exemple, offre une certaine diversification. Cependant, un portefeuille vraiment diversifié comprend des titres de capitalisations et d'industries différentes et des obligations d'échéances et d'émetteurs variés. L'achat d'un fonds commun de placement peut permettre une diversification moins coûteuse et plus rapide qu'en achetant des titres individuels. Les grands fonds communs de placement possèdent généralement des centaines d'actions différentes dans de nombreux secteurs différents. Il ne serait pas pratique pour un investisseur de construire ce genre de portefeuille avec une petite somme d'argent.

Un accès facile

Négociation sur les principales places boursières, les fonds communs de placement peuvent être achetés et vendus avec une relative facilité, ce qui en fait des investissements très liquides. Aussi, lorsqu'il s'agit de certains types d'actifs, comme les actions étrangères ou les matières premières exotiques, les fonds communs de placement sont souvent le moyen le plus pratique — en fait, parfois le seul moyen pour les investisseurs individuels de participer.

Économies d'échelle

Les fonds communs de placement offrent également des économies d'échelle. En acheter un évite à l'investisseur les nombreuses commissions nécessaires à la constitution d'un portefeuille diversifié. L'achat d'un seul titre à la fois entraîne des frais de transaction importants, qui consommera une bonne partie de l'investissement. Aussi, les 100 $ à 200 $ qu'un investisseur individuel pourrait se permettre ne sont généralement pas suffisants pour acheter un lot d'actions, mais il achètera de nombreuses actions de fonds communs de placement. Les plus petites coupures des fonds communs de placement permettent aux investisseurs de profiter de la moyenne des coûts en dollars.

Étant donné qu'un OPC achète et vend de grandes quantités de titres à la fois, ses coûts de transaction sont inférieurs à ce qu'un particulier paierait pour des transactions sur titres. De plus, un fonds commun de placement, puisqu'il met en commun l'argent de nombreux petits investisseurs, peut investir dans certains actifs ou prendre des positions plus importantes qu'un petit investisseur. Par exemple, le fonds peut avoir accès à des placements IPO ou à certains produits structurés réservés aux investisseurs institutionnels.

Gestion professionnelle

L'un des principaux avantages des fonds communs de placement est de ne pas avoir à choisir des actions et à gérer des investissements. Au lieu, un gestionnaire d'investissement professionnel s'occupe de tout cela en utilisant une recherche minutieuse et un trading habile. Les investisseurs achètent des fonds parce qu'ils n'ont souvent pas le temps ou l'expertise pour gérer leurs propres portefeuilles, ou ils n'ont pas accès au même type d'information qu'un fonds professionnel. Un fonds commun de placement est un moyen relativement peu coûteux pour un petit investisseur de faire appel à un gestionnaire à temps plein pour effectuer et surveiller les investissements. Le plus privé, les gestionnaires de fonds non institutionnels ne traitent qu'avec des personnes fortunées, des personnes ayant au moins six chiffres à investir. Cependant, fonds communs de placement, comme indiqué ci-dessus, nécessitent des investissements minimums beaucoup plus bas. Donc, ces fonds offrent aux investisseurs individuels un moyen peu coûteux de faire l'expérience et, espérons-le, de bénéficier d'une gestion financière professionnelle.

Variété et liberté de choix

Les investisseurs ont la liberté de rechercher et de sélectionner des gestionnaires avec une variété de styles et d'objectifs de gestion. Par exemple, un gestionnaire de fonds peut se concentrer sur l'investissement axé sur la valeur, investissement de croissance, marchés développés, marchés émergents, le revenu, ou l'investissement macroéconomique, parmi beaucoup d'autres styles. Un gestionnaire peut également superviser des fonds qui utilisent plusieurs styles différents. Cette variété permet aux investisseurs de s'exposer non seulement aux actions et obligations, mais aussi aux matières premières, avoirs étrangers, et l'immobilier par le biais de fonds communs de placement spécialisés. Certains fonds communs de placement sont même structurés pour profiter d'un marché en baisse (appelés fonds baissiers). Les fonds communs de placement offrent des opportunités d'investissement étranger et national qui pourraient autrement ne pas être directement accessibles aux investisseurs ordinaires.

Transparence

Les fonds communs de placement sont assujettis à la réglementation de l'industrie qui garantit la responsabilité et l'équité envers les investisseurs.

Avantages-

Liquidité

-

Diversification

-

Exigences minimales d'investissement

-

Gestion professionnelle

-

Variété d'offres

-

Frais élevés, commissions, et autres dépenses

-

Forte présence de trésorerie dans les portefeuilles

-

Pas de couverture FDIC

-

Difficulté à comparer les fonds

-

Manque de transparence dans les exploitations

Fonds communs de placement :combien est-ce trop ?

Inconvénients des fonds communs de placement

Liquidité, diversification, et une gestion professionnelle font tous des fonds communs de placement des options attrayantes pour les plus jeunes, novice, et d'autres investisseurs individuels qui ne souhaitent pas gérer activement leur argent. Cependant, aucun atout n'est parfait, et les fonds communs de placement ont aussi des inconvénients.

Rendements fluctuants

Comme beaucoup d'autres placements sans rendement garanti, il y a toujours la possibilité que la valeur de votre fonds commun de placement se déprécie. Les fonds communs de placement d'actions subissent des fluctuations de prix, ainsi que les actions qui composent le fonds. La Federal Deposit Insurance Corporation (FDIC) ne soutient pas les investissements dans les fonds communs de placement, et il n'y a aucune garantie de performance avec aucun fonds. Bien sûr, presque tous les investissements comportent des risques. Il est particulièrement important pour les investisseurs de fonds monétaires de savoir que, contrairement à leurs homologues bancaires, ceux-ci ne seront pas assurés par la FDIC.

Cash Drag

Les fonds communs de placement rassemblent l'argent de milliers d'investisseurs, ainsi, chaque jour, les gens mettent de l'argent dans le fonds et le retirent. Pour maintenir la capacité d'accueil des retraits, les fonds doivent généralement conserver une grande partie de leurs portefeuilles en espèces. Avoir suffisamment de liquidités est excellent pour la liquidité, mais l'argent qui reste comme de l'argent liquide et qui ne fonctionne pas pour vous n'est pas très avantageux. Les fonds communs de placement exigent qu'une quantité importante de leurs portefeuilles soit détenue en espèces afin de satisfaire les rachats d'actions chaque jour. Pour maintenir la liquidité et la capacité d'accueil des retraits, les fonds doivent généralement conserver une plus grande partie de leur portefeuille en espèces que ne le ferait un investisseur type. Parce que l'argent ne rapporte rien, il est souvent appelé « cash drag ».

Coûts élevés

Les fonds communs de placement offrent aux investisseurs une gestion professionnelle, mais cela a un coût, ces ratios de dépenses mentionnés plus haut. Ces frais réduisent le paiement global du fonds, et ils sont évalués par les investisseurs en fonds communs de placement, quel que soit le rendement du fonds. Comme vous pouvez l'imaginer, les années où le fonds ne rapporte pas d'argent, ces frais ne font qu'amplifier les pertes. Création, distribution, et la gestion d'un fonds commun de placement est une entreprise coûteuse. Tout, du salaire du gestionnaire de portefeuille aux relevés trimestriels des investisseurs, coûte de l'argent. Ces dépenses sont répercutées sur les investisseurs. Étant donné que les frais varient considérablement d'un fonds à l'autre, ne pas prêter attention aux frais peut avoir des conséquences négatives à long terme. Les fonds gérés activement entraînent des frais de transaction qui s'accumulent chaque année. Rappelles toi, every dollar spent on fees is a dollar that is not invested to grow over time.

"Diworsification" and Dilution

"Diworsification"—a play on words—is an investment or portfolio strategy that implies too much complexity can lead to worse results. Many mutual fund investors tend to overcomplicate matters. C'est-à-dire, they acquire too many funds that are highly related and, par conséquent, don't get the risk-reducing benefits of diversification. These investors may have made their portfolio more exposed. At the other extreme, just because you own mutual funds doesn't mean you are automatically diversified. Par exemple, a fund that invests only in a particular industry sector or region is still relatively risky.

En d'autres termes, it's possible to have poor returns due to too much diversification. Because mutual funds can have small holdings in many different companies, high returns from a few investments often don't make much difference on the overall return. Dilution is also the result of a successful fund growing too big. When new money pours into funds that have had strong track records, the manager often has trouble finding suitable investments for all the new capital to be put to good use.

One thing that can lead to diworsification is the fact that a fund's purpose or makeup isn't always clear. Fund advertisements can guide investors down the wrong path. The Securities and Exchange Commission (SEC) requires that funds have at least 80% of assets in the particular type of investment implied in their names. How the remaining assets are invested is up to the fund manager. However, the different categories that qualify for the required 80% of the assets may be vague and wide-ranging. A fund can, donc, manipulate prospective investors via its title. A fund that focuses narrowly on Congolese stocks, par exemple, could be sold with a far-ranging title like "International High-Tech Fund."

Active Fund Management

Many investors debate whether or not the professionals are any better than you or I at picking stocks. Management is by no means infallible, and even if the fund loses money, the manager still gets paid. Actively managed funds incur higher fees, but increasingly passive index funds have gained popularity. These funds track an index such as the S&P 500 and are much less costly to hold. Actively managed funds over several time periods have failed to outperform their benchmark indices, especially after accounting for taxes and fees.

Lack of Liquidity

A mutual fund allows you to request that your shares be converted into cash at any time, cependant, unlike stock that trades throughout the day, many mutual fund redemptions take place only at the end of each trading day.

Impôts

When a fund manager sells a security, a capital-gains tax is triggered. Investors who are concerned about the impact of taxes need to keep those concerns in mind when investing in mutual funds. Taxes can be mitigated by investing in tax-sensitive funds or by holding non-tax sensitive mutual funds in a tax-deferred account, such as a 401(k) or IRA.

Evaluating Funds

Researching and comparing funds can be difficult. Unlike stocks, mutual funds do not offer investors the opportunity to juxtapose the price to earnings (P/E) ratio, sales growth, earnings per share (EPS), or other important data. A mutual fund's net asset value can offer some basis for comparison, but given the diversity of portfolios, comparing the proverbial apples to apples can be difficult, even among funds with similar names or stated objectives. Only index funds tracking the same markets tend to be genuinely comparable.

Example of a Mutual Fund

One of the most famous mutual funds in the investment universe is Fidelity Investments' Magellan Fund (FMAGX). Established in 1963, the fund had an investment objective of capital appreciation via investment in common stocks. The fund's glory days were between 1977 and 1990, when Peter Lynch served as its portfolio manager. Under Lynch's tenure, Magellan's assets under management increased from $18 million to $14 billion.

Even after Lynch left, Fidelity's performance continued strong, and assets under management (AUM) grew to nearly $110 billion in 2000, making it the largest fund in the world. By 1997, the fund had become so large that Fidelity closed it to new investors and would not reopen it until 2008.

As of July 2020, Fidelity Magellan has over $20 billion in assets and has been managed by Sammy Simnegar since Feb. 2019. The fund's performance has pretty much tracked or slightly surpassed that of the S&P 500.

-

Quand vendre un fonds commun de placement

Si votre fonds commun de placement rapporte un rendement inférieur à ce que vous aviez prévu, vous pourriez être tenté dencaisser vos parts de fonds et dinvestir votre argent ailleurs. Le taux de rend

-

Fonds commun de placement négocié en bourse (ETMF)

Quest-ce quun fonds commun de placement négocié en bourse (ETMF) ? Un fonds commun de placement négocié en bourse (FNB) est un titre négocié en bourse qui est un hybride entre un fonds négocié en bo

Information sur les Fonds

- Comment investir dans un fonds commun de placement

- Qu'est-ce qu'un fonds commun de placement long-short?

- Rendement des fonds communs de placement

- Votre rachat de fonds communs de placement

- 6 étapes pour démarrer un fonds commun de placement

- 4 références de fonds communs de placement populaires

- Achat d'actions de fonds communs de placement

- Réinvestissement des dividendes des fonds communs de placement

- Le Fonds de Fonds

-

ETF vs fonds commun de placement

ETF et fonds communs de placement sont des outils dinvestissement similaires en raison de la façon dont ils gèrent les choses. Si vous songez à investir dans un FNB, les publicités sur les fonds comm...

-

Valeur liquidative des fonds communs de placement

Quest-ce que la valeur liquidative des fonds communs de placement ? La valeur nette dinventaire (VNI) des fonds communs de placement représente la valeur marchande par action dun fonds. Il sagit du ...