Les meilleurs SIP de fonds communs de placement peuvent-ils vous décevoir ?

Combien d'entre vous investissent via SIP ?

Je suis sûr que beaucoup d'entre vous.

La voie SIP (plan d'investissement systématique) pour investir dans des fonds communs de placement a gagné en popularité parmi les investisseurs de détail ces dernières années et avec raison.

Mais comme nous le savons déjà, il y a deux faces à chaque pièce. Les SIP sont sans aucun doute le meilleur moyen d'investir, surtout lorsqu'il s'agit de fonds d'actions.

Mais il y a des moments où les SIP peuvent vous décevoir.

Bien qu'investir via SIP soit un bon moyen, beaucoup connaissent mieux les avantages que les inconvénients.

Voyons si les meilleurs SIP de fonds communs de placement peuvent vous décevoir.

À propos des SIP

Les fonds communs de placement sont offerts avec l'option de plan d'investissement systématique (SIP).

Le SIP est un moyen d'investir de l'argent dans des fonds communs de placement à intervalles réguliers. La fréquence la plus connue est mensuelle. Avec l'avantage de la moyenne des coûts en roupies, investir dans des OPC via le mode SIP devient le plus avantageux.

Dans un SIP, au lieu d'un montant forfaitaire, l'investissement se fait régulièrement à des intervalles spécifiques soit hebdomadaires, mensuel ou trimestriel.

Ici, vous diviserez votre investissement forfaitaire prévu en 12 parts égales, dites si vous envisagez d'investir 1, 20, 000 en mars sous forme de montant forfaitaire, dans un SIP vous investirez ₹10, 000 par mois.

Pourquoi investir via les SIP ?

1.C'est l'une des meilleures façons d'investir et c'est une méthode éprouvée pour minimiser les risques. En dehors de cette, vous pouvez profiter de bons retours, par régulier, investissement périodique, sur un long horizon

2. L'avantage évident du SIP est qu'il aide les investisseurs à faire la moyenne du coût en roupies d'une unité et les aide ainsi à obtenir des rendements plus élevés à long terme.

3. Cela les aide également à investir de manière disciplinée, quelles que soient les conditions actuelles du marché. Les SIP appliquent la discipline financière sans aucun effort

4. Lors de situations de marché volatiles comme en ce moment, un SIP devient une bénédiction déguisée pour un investisseur ordinaire. Étant donné que davantage de parts du fonds souscrit peuvent être achetées au prix corrigé/inférieur. Ainsi, les investisseurs obtiennent leurs parts à un coût moyen inférieur et donc à des rendements plus élevés lorsque la situation du marché s'améliore.

Le montant SIP minimum peut être aussi bas que ₹ 100, afin qu'un maximum de personnes puissent commencer à investir dans des fonds communs de placement.

Dans quelles circonstances SIP peut-il vous décevoir ?

Une exception est toujours en place, peu importe la qualité de vos investissements.

Parfois, les meilleurs fonds communs de placement ne donnent pas les rendements que vous attendiez d'eux et cela conduit souvent à la déception.

Alors, Je voudrais souligner quelques points importants qui peuvent vous décevoir même après avoir fait du SIP dans les meilleurs fonds communs de placement :

1. Heure de début et de fin d'un SIP

Le timing d'entrée et de sortie est un facteur très crucial pour les SIP, si tu es entré en phase baissière et sorti en phase haussière, alors, selon toute probabilité, vos retours seront bons et vice versa.

Laissez-moi vous expliquer avec un exemple.

Supposons que vous ayez opté pour un SIP mensuel de Rs.1000 pendant un an, chaque mois, vous achèterez des parts à une valeur liquidative (valeur nette d'inventaire) particulière.

Lorsque vous avez démarré le SIP, NAV était de ₹40 et lorsque vous avez arrêté le SIP NAV était de ₹43.

Pendant 12 mois, NAV a atteint un pic de ₹48. Pendant 12 mois, votre coût NAV moyen est de 45 .

Ce qui implique que le marché a culminé au cours de ces 12 mois et que vous avez acheté à un taux élevé, à cause de laquelle votre moyenne est aussi élevée que ₹45, mais à la fin du SIP, La valeur liquidative est de 43 .

2. Moyenne des coûts insuffisante

La moyenne des coûts est probablement la principale raison ou l'argument de vente le plus important des SIP.

Maintenant, réfléchis-y, en faisant des investissements mensuels, vous finissez par ne faire que 12 investissements par an.

Il est presque impossible d'obtenir une moyenne précise en capturant le marché une seule fois par mois.

Vous allez manquer des dizaines de hauts et de bas du marché qui se produiront entre vos versements SIP consécutifs.

Si le SIP était un bimensuel, un régime hebdomadaire ou journalier, le coût du calcul de la moyenne aurait été vraiment bon et certainement meilleur qu'un régime mensuel.

3. Les SIP ne sont pas toujours la meilleure alternative

Il existe une idée fausse très répandue selon laquelle les SIP sont souvent meilleurs que des sommes forfaitaires ou des investissements ponctuels.

Pourtant, il y a des périodes où les SIP fonctionnent, et quand ils ne le font pas. En période de hausse du marché, les investissements forfaitaires fonctionnent mieux que les SIP.

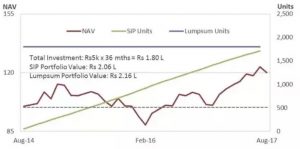

Prenez cette période entre août 2014 et août 2017

Bien que cela puisse initialement sembler être un bon moment pour les SIP, par rapport à un investissement forfaitaire, ce n'est pas le cas.

Comme le montre le graphique, il n'y avait qu'une petite fenêtre d'opportunité pour réduire votre coût d'achat lorsque le marché a chuté en février 2016.

Le reste des occasions, les investissements SIP sont arrivés à un prix plus élevé. Comme le montrent les données, l'investissement forfaitaire a fait légèrement mieux que le SIP.

Alors que les SIP sont bons pour assurer des investissements réguliers, ils n'améliorent pas vos rendements par rapport aux investissements forfaitaires, dans toutes sortes de situations de marché.

Décider entre les investissements forfaitaires et les SIP consiste à évaluer si les marchés ont des baisses ou des hausses plus importantes par rapport à votre point de départ.

Bien que ce ne soit pas facile, les évaluations générales du marché peuvent être un bon guide.

4. Moins de contrôle

Dans un sens, SIP est un produit rigide.

Comment?

Vous investissez un montant fixe dans un fonds commun de placement fixe, si vous souhaitez modifier le régime ou le montant, vous devez arrêter le premier SIP et en démarrer un nouveau.

Par example, vous démarrez un SIP de 5000 chaque mois. À présent, après quelques mois d'investissement, vous souhaitez augmenter votre mensualité SIP de 2000 .

Dans un tel scénario, vous ne pouvez pas simplement ajouter 2000 à votre plan SIP existant. Vous devez démarrer un nouveau SIP dans le même fonds avec 2000 .

Un investisseur ne peut pas modifier immédiatement le montant investi en réponse aux hauts et aux bas du marché. Cela empêche l'investisseur de profiter des hausses.

5. Ne convient pas aux investisseurs avec un cash-flow imprévisible

Pensez à quelqu'un qui n'a pas de flux de trésorerie prévisible comme un professionnel indépendant. Il ne pourra pas arrêter un SIP, car il ne pourrait pas engager une somme fixe chaque mois.

Conclusion

Les SIP vous protègent de nombreux maux. Certains d'entre eux sont des risques à court terme, volatilité à court terme, réactions émotionnelles et impulsives, dépenses excessives et ainsi de suite.

Mais rappelles-toi, SIP n'est pas un bâton magique, Veuillez donc faire des devoirs approfondis avant d'investir dans un fonds commun de placement ou d'ailleurs dans un SIP. Le moment de l'entrée et de la sortie est très important et seul le moment décide de la performance de votre investissement.

Et oui, Parfois, vos fonds communs de placement ne donnent pas les rendements que vous attendiez d'eux et cela conduit souvent à une déception.

Alors, Je voudrais souligner quelques points importants à garder à l'esprit avant d'investir en mode SIP :

- Découvrez le fonctionnement du SIP et des fonds communs de placement.

- Recherche sur le secteur et les projets dans lesquels vous souhaitez investir

- Analyser les performances, comme les retours mensuels, rendements annuels et rendements sur 5 ans

- N'oubliez pas de consulter la cote de ce fonds commun de placement.

- Visitez votre compte SIP après 5 à 6 mois pour vérifier sa croissance.

- Aussi, ne tombez pas dans le piège des astuces marketing de ces options SIP à bas prix de différents fournisseurs de fonds communs de placement.

Ce que vous devez faire, c'est décider du montant et de l'horizon temporel pour lequel vous souhaitez investir et sélectionner une option SIP pour l'investissement en fonction de vos objectifs d'investissement.

Investir dans des fonds communs de placement en ligne est très simple et sans papier. Connectez-vous simplement à votre compte Groww, choisir un fonds, et investissez en utilisant la banque en ligne – exactement comme vous le feriez lors de vos achats en ligne.

Pour examiner certains des fonds les plus performants de chaque catégorie de fonds communs de placement, Découvrez les 30 meilleurs fonds communs de placement Groww à investir en 2018.

Bon investissement !

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww

-

Les meilleurs et les pires fonds communs de placement de la correction du marché

2005 Getty Images Lexpérience est un merveilleux professeur, cest ainsi que lon sait que de nombreux champignons sont vénéneux et que les hiboux sont de mauvais animaux de compagnie. Les investisseu

-

3 stratégies d'investissement dans les fonds communs de placement que vous pouvez utiliser dans les conditions actuelles du marché

Les marchés sont en baisse de près de 10 % depuis le pic qui a été touché fin janvier 2018. De nombreux investisseurs ont vu la valeur de leurs investissements baisser au cours des 2 derniers mois. Da

Fonds d'investissement public

- Les meilleurs types de fonds communs de placement à acheter

- Pouvez-vous investir dans un fonds commun de placement étranger?

- Décryptage du prospectus des fonds communs de placement

- Le FCP Large Cap

- 5 qualités partagées par les meilleures sociétés de fonds communs de placement

- Le Fonds de Fonds

- Fonds communs de placement vs sous-compte

- Tirez le meilleur parti d'une perte de fonds commun de placement

- Le Fonds Commun de Placement Socialement Responsable

-

Pouvez-vous placer un ordre stop-loss sur un fonds commun de placement ?

Pouvez-vous placer un ordre stop-loss sur un fonds commun de placement ? Dabord, rappelez-vous quun ordre stop-loss est un ordre limité placé auprès dun courtier pour vendre une action lorsquelle atteint un certain prix. Il est conçu pour limiter la perte dun investisseur ...

-

Les 25 meilleurs fonds communs de placement à frais modiques que vous pouvez acheter

Illustration de Maria Hergueta La liste Kiplinger 25 de nos fonds communs de placement sans frais préférés remonte à 2004, et notre couverture des fonds communs de placement remonte aux années 50. N...