La bonne façon d'ajouter des obligations à votre portefeuille

Getty Images/iStockphoto

Spéculer sur la direction des taux d'intérêt est un sport populaire sur le marché obligataire. Mais cela s'avère difficile ces derniers temps. L'économie américaine se redresse, et quand cela arrive, les taux d'intérêt des obligations augmentent généralement. Mais pas cette fois. Pour le premier trimestre 2019, le produit intérieur brut a augmenté à un taux annuel de 3,2%, contre 2,2 % au quatrième trimestre 2018. Mais les taux obligataires à 10 ans ont en fait baissé, passant de 3,1 % à la mi-mai 2018 à 2,4 % un an plus tard. (Les prix et les retours sont en date du 17 mai.)

Une explication peut être une déconnexion entre la croissance économique et l'inflation. Malgré des augmentations modérées à bonnes du PIB, l'inflation est maîtrisée depuis sept ans, en moyenne à peine 1,6 %. Ou peut-être que les entreprises et les investisseurs s'attendent à ce que l'économie se calme. Après tout, cette expansion est maintenant la plus longue depuis au moins 165 ans, puisque les dossiers ont été tenus. Et l'estimation consensuelle des économistes interrogés par Indicateurs économiques de premier ordre est pour une croissance du PIB de seulement 2,3% cette année.

La raison pour laquelle les investisseurs obligataires se concentrent sur la direction que prennent les taux d'intérêt est que les prix des obligations évoluent dans le sens inverse des taux d'intérêt. Voici pourquoi :une obligation est une reconnaissance de dette, une promesse qu'un emprunteur, le Trésor américain, Procter &Gamble, ou le Three Rivers Park District au Minnesota—vous remboursera à une date d'échéance fixe et, le long du chemin, vous paiera des intérêts.

Dans presque tous les cas, ces paiements d'intérêts sont fixes, contrairement aux paiements de dividendes provenant d'actions, que la société émettrice peut modifier à sa guise. Lorsqu'une obligation est émise, son taux, ou bon de réduction, est déterminé par les forces du marché influencées par trois facteurs. Le premier est maturité, ou combien de temps l'emprunteur peut conserver le prêt avant de restituer le capital ; les investisseurs, en l'occurrence les prêteurs, veulent des taux plus élevés à plus long terme. La seconde est la risque de défaut, ou risque de crédit. Quelles sont les chances que l'emprunteur ait des ennuis et rate les paiements d'intérêts ou de capital ? Le troisième facteur est le taux d'intérêt en vigueur. Le risque de taux d'intérêt fait référence au fait que les taux en vigueur peuvent varier considérablement pendant la durée de l'obligation.

Par exemple, si vous achetez un 10 $, 000 Bon du Trésor au rendement de 5% et les taux montent à 8%, alors votre obligation ne vaudra pas autant si vous la vendez avant l'échéance. Son prix de marché va baisser. Après tout, les investisseurs pourront acheter une obligation similaire qui rapporte 800 $ d'intérêts par an, comparativement à votre obligation qui paie 500 $. Si les taux baissent, cependant, votre caution de 5 % vaudra plus. Son prix sur le marché va augmenter. Si vous pensez que les taux d'intérêt vont baisser dans les années à venir, alors vous pouvez gagner de l'argent en achetant aujourd'hui (à des prix vraisemblablement bas) et en vendant demain (à des prix plus élevés).

Ajout de stabilité. Mais ce n'est pas un sport que j'aime. Spéculer sur la direction que prennent les taux d'intérêt est probablement une course folle. Au lieu, Considérez les obligations comme un ajout de lest à votre portefeuille. Bien déployé, ils donnent de la stabilité à votre portefeuille, peu importe où vont les taux d'intérêt.

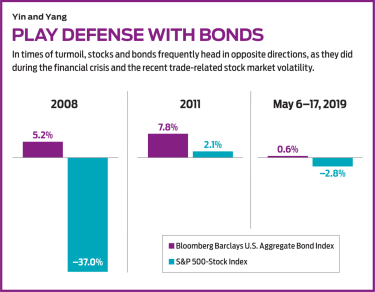

Lorsque vous créez un portefeuille, un principe solide est de trouver des groupes d'actifs qui ne sont pas corrélés. Quand les prix de certains baissent, les prix des autres montent—ou, au moins, ne descendez pas autant. Les actions et les obligations sont des actifs non corrélés classiques. Lorsque les actions augmentent fortement, cela indique généralement que les entreprises et les consommateurs optimistes empruntent plus et anticipent plus d'inflation, ce qui à son tour signifie des taux d'intérêt plus élevés. Et ces taux plus élevés équivalent à des prix obligataires inférieurs. Inversement, quand l'économie ralentit, les taux baissent, donc les prix des obligations augmentent. Pour cette raison, les obligations de haute qualité sont censées être la partie la plus sûre de votre portefeuille.

Ma préférence est de jouer la sécurité, détenant soit des obligations d'entreprises solides, soit des obligations du gouvernement américain avec des échéances comprises entre sept et 10 ans.

La meilleure façon de se protéger du risque de taux d'intérêt est de construire une échelle. L'échelonnement des obligations atténue le risque que votre portefeuille subisse un coup énorme lorsque les taux du marché en vigueur augmentent. Dites que vous avez 50 $, 000 à investir. Plutôt que de mettre tout l'argent dans des obligations qui arrivent à échéance la même année, étaler les maturités sur 10 ans. Payez 10 $, 000 pour une obligation dont l'échéance est de deux ans, 10 $ de plus, 000 pour une obligation dont l'échéance est de quatre ans, et ainsi de suite jusqu'à l'année 10. Lorsque l'obligation de deux ans arrive à échéance, prélever le produit et acheter une nouvelle obligation de maturité 10 ans, etc. Si les taux ont augmenté, cette nouvelle obligation rapportera plus que la précédente. Et vous ne serez pas un grand perdant si vous devez vendre votre portefeuille obligataire plus tôt.

Ensuite, il y a la question des obligations à acheter. C'est compliqué. Les obligations émises par les entreprises varient en termes de risque. Un haut rendement, ou indésirable, l'obligation de Chesapeake Energy arrivant à échéance en 2027 a récemment rapporté environ 9 % ; à la fois, une note plus élevée, L'obligation de qualité investment grade 2027 de Bank of America a rapporté environ 3%. Les obligations municipales, qui sont émis principalement par les gouvernements étatiques et locaux et dont les paiements d'intérêts sont exonérés de l'impôt fédéral, peut avoir du sens pour les contribuables à revenu élevé, mais le contrat entre emprunteur et vendeur est souvent complexe et opaque. Une caractéristique de munis est que beaucoup d'entre eux peuvent être appelés, soit encaissé par l'émetteur avant l'échéance si les taux d'intérêt baissent.

Ma préférence est de jouer la sécurité, détenant soit des obligations d'entreprises solides, soit des obligations du gouvernement américain avec des échéances comprises entre sept et 10 ans. Les obligations du gouvernement américain se présentent sous deux formes :celles émises par le Trésor lui-même et celles émises par les agences et les entités parrainées par le gouvernement, comme la Tennessee Valley Authority ou Fannie Mae. Le Trésor émet non seulement une grande variété de titres de créance à différentes échéances, allant des bons à quatre semaines aux obligations à 30 ans, mais il offre également des TIPS, ou titres du Trésor protégés contre l'inflation, dont les rendements sont liés au taux d'inflation. Les obligations d'agence et GSE portent un taux d'intérêt légèrement plus élevé que les bons du Trésor avec peu ou pas de risque supplémentaire. Vous pouvez acheter des obligations auprès de sociétés de bourse ou, dans le cas des bons du Trésor, en ligne sur www.treasurydirect.gov.

K7-GLASSMAN.indd

Getty Images

Pour de nombreux investisseurs, cependant, la meilleure façon de détenir des obligations consiste à utiliser des fonds communs de placement et des fonds négociés en bourse. Malheureusement, l'achat de fonds peut également être délicat, car les gestionnaires peuvent effectuer des achats sur la base de paris risqués selon lesquels les taux d'intérêt augmenteront ou diminueront. C'est mieux, donc, acheter soit des fonds gérés à faible rotation du portefeuille, soit des fonds indiciels.

L'idéal est Fonds indiciel d'obligations à moyen terme Vanguard (symbole VBILX). La majorité de ses avoirs sont des bons du Trésor américain, mais il détient aussi des corporates pour augmenter le rendement, qui était récemment de 2,9%. Le taux de dépenses est de 0,07 %, et la maturité moyenne est d'environ sept ans. Encore un bon choix, Obligation du Trésor iShares à 7-10 ans (IEF, 107 $), est un ETF qui ne détient que des bons du Trésor, avec des maturités moyennes de 8,3 ans. Les dépenses sont de 0,15%, et le rendement est de 2,3%. Si vous craignez que l'inflation revienne, investir dans Obligation iShares TIPS (ASTUCE, 114 $), un ETF qui détient des TIPS avec des échéances moyennes de huit ans.

Finalement, envisager Fidélité GNMA (FGMNX), un fonds commun de placement qui détient principalement des titres de Ginnie Mae. Ginnie Mae (l'Association nationale des hypothèques du gouvernement), une société au sein du département américain du logement et du développement urbain, garantit des prêts hypothécaires pour les acheteurs d'une première maison et les acheteurs de maisons à faible revenu qui participent aux programmes fédéraux. Le fonds a récemment cédé 2,7%. N'oubliez pas que les obligations ne sont pas pour le jeu. Ils sont pour garder votre portefeuille sur un pied d'égalité, même si vous n'avez aucune idée de ce que l'économie, inflation, et les taux d'intérêt restent en magasin. (Pour une autre prise sur les obligations, voir Les perspectives de mi-année 2019 pour l'investissement dans le revenu.)

James K. Glassman préside Glassman Advisory, un cabinet de conseil en affaires publiques. Il n'écrit pas sur ses clients. Son livre le plus récent est Filet de sécurité :la stratégie pour réduire les risques de vos investissements en période de turbulences.

-

Rembourser correctement sa dette

La dette peut être un cauchemar effrayant qui plane constamment sur votre vie, Cependant, cela na pas besoin dêtre une cause de terreur éternelle. Lorsque vous apprenez à rembourser vos dettes et à ga

-

Les obligations I font fureur en ce moment. Sont-ils un bon choix pour votre portefeuille ?

Rencontrez les obligations qui rendent linvestissement en dette sexy ! Points clés Les obligations I sont des titres de créance du gouvernement américain qui paient un taux lié à linflation. Les t

Fonds d'investissement public

- Les placements à taux variable peuvent dynamiser votre portefeuille

- Les ours sur le marché obligataire

- Ajoutez une couverture contre l'inflation à votre portefeuille

- Fonds d'infrastructure :préparer la voie à votre retraite

- Obligations municipales vs le Fonds d'obligations municipales

- L'influence du roulement de portefeuille sur votre fonds commun de placement

- Votre gestionnaire de portefeuille vaut-il l'argent qu'il a payé ?

- Ajoutez des FNB obligataires à votre portefeuille de placement

- L'impact de l'inflation sur votre portefeuille de retraite

-

Comment acheter du Bitcoin :5 façons d'ajouter la crypto-monnaie populaire à votre portefeuille

Bitcoin est une crypto-monnaie dont la popularité augmente rapidement et qui a connu des fluctuations brutales de son prix en cours de route. Ça a été un tour de montagnes russes, surtout ces dernière...

-

La bonne façon de retirer de l'argent de vos comptes de retraite pendant la retraite

La bonne façon de retirer de l'argent de vos comptes de retraite pendant la retraite Si vous avez été un épargnant diligent, vous avez probablement reconnu limportance davoir un mélange de comptes de retraite :un IRA à imposition différée ou un compte de retraite en milieu de travail ...