Relevez le défi de l'argent des 52 semaines :qu'est-ce que c'est et comment le faire

Pour tous ceux qui essaient d'économiser plus d'argent en 2021, le défi de l'argent de 52 semaines est un moyen simple et efficace de rester sur la bonne voie. Et à la fin de l'année, vous aurez 1 $, 378 dollars supplémentaires pour augmenter vos économies d'urgence ou pour atteindre un objectif d'épargne.

Prenez le temps maintenant de déterminer quoi, exactement, vous voulez épargner pour être plus motivé à garder le cap tout au long de l'année. Une fois vos objectifs d'épargne fixés, lancez-vous et commencez à économiser avec le défi de l'argent de 52 semaines.

Qu'est-ce que le défi de l'argent sur 52 semaines ?

En utilisant le défi de l'argent de 52 semaines, vous devez déposer une somme d'argent croissante chaque semaine pendant un an.

Associez le montant de l'épargne de chaque semaine au numéro de la semaine de votre défi. En d'autres termes, vous économiserez 1 $ la première semaine, 2 $ la deuxième semaine, 3 $ la troisième semaine, et ainsi de suite jusqu'à ce que vous ayez mis de côté 52 $ au cours de la semaine 52. Vous pouvez également faire preuve de créativité avec le montant que vous économisez chaque semaine si vous souhaitez économiser davantage au cours de l'année ou si vous n'avez pas assez d'argent disponible pour le défi régulier.

Si vous vous en tenez à ce défi toute l'année, vous économiserez un total de 1 $, 378.

Comment commencer

Tout d'abord, vous aurez besoin d'un endroit pour stocker vos économies.

Une simple tirelire peut fonctionner pour vous, mais tout le monde n'a pas d'argent liquide à déposer chaque semaine. Plus, disposer de vos économies dans un endroit aussi accessible peut vous inciter à y puiser avant la fin du défi.

Envisagez d'ouvrir un compte d'épargne à haut rendement et d'y transférer votre argent défi chaque semaine. En plus de freiner toute dépense impulsive, un compte d'épargne peut vous aider à accumuler un peu plus au cours de l'année grâce à des revenus d'intérêts.

Si vous voulez vraiment simplifier les choses, configurez votre banque pour acheminer automatiquement l'argent vers votre nouveau compte d'épargne ou utilisez une application d'épargne automatisée comme Qapital. Si vous ne le voyez jamais, vous n'aurez pas la chance de manquer l'argent avant qu'il ne soit économisé.

Adaptez le défi à vos besoins

Une façon d'améliorer vos chances de relever le défi pendant toute la période de 52 semaines est de personnaliser le processus en fonction de vos besoins. Les détails importent moins que le fait de réussir à accumuler vos économies d'ici la fin de l'année.

Économiser de l'argent par incréments croissants au cours d'une année civile peut être difficile, principalement parce que vos dépenses augmentent probablement en décembre. Si vous craignez que vos économies ne diminuent pendant les vacances, essayez de retourner votre défi d'argent alors, au lieu, vous mettez de côté 52 $ la première semaine, 51 $ la seconde et ainsi de suite jusqu'à ce que vous ne deviez que 1 $ la dernière semaine de décembre.

Vous prévoyez peut-être un bonus au cours de l'année ou un cadeau en espèces pour votre anniversaire. Utilisez ces sommes supplémentaires pour prendre une longueur d'avance sur les semaines les plus difficiles ou rattraper votre retard si vous avez pris du retard.

Au lieu de suivre l'évolution des dépôts, vous voudrez peut-être simplement économiser le même montant chaque semaine jusqu'à ce que vous atteigniez votre objectif de fin d'année. Ceci est utile si vous souhaitez suivre l'itinéraire automatisé, car vous pourrez diriger le même montant chaque semaine ou cycle de paie. Si vous transférez 26,50 $ dans votre épargne chaque semaine, vous accumulerez le même 1 $, 378 comme défi régulier.

Peut-être avez-vous des objectifs plus ambitieux. Doublez le défi en économisant 2 $ la première semaine, 4 $ la deuxième semaine et 6 $ la troisième semaine jusqu'à ce que vous économisez 104 $ la semaine 52 pour un total de 2 $, 756.

Il existe d'innombrables versions du défi pour lesquelles vous pouvez trouver des modèles en ligne, mais n'ayez pas peur de mettre votre propre tour sur les choses. La meilleure méthode est celle qui vous aide à atteindre votre objectif d'ici la fin de l'année.

Comment rester sur la bonne voie

Fixez-vous des rappels et des points de repère pour vous assurer de ne pas abandonner à mi-chemin de votre défi.

Ayez un objectif final en tête avant de commencer à économiser, qu'il s'agisse d'un acompte, votre fonds d'urgence, un budget de vacances ou un autre objectif. Avoir quelque chose sur quoi travailler vous aidera à rester motivé tout au long de l'année.

Pour vous aider à rester sur la bonne voie, garder un rappel régulier sur le calendrier. Des notifications hebdomadaires peuvent garantir que le défi reste une priorité.

Si vous avez besoin d'aide supplémentaire pour rester motivé, fixez-vous des repères plus petits tout au long de l'année. Par exemple, pour toutes les 13 semaines que vous économisez avec succès (quatre fois au cours de l'année), récompensez-vous pour garder le rythme. Plus, comme toute résolution du Nouvel An, avoir quelqu'un qui vous tient responsable peut être un excellent facteur de réussite. Demandez à vos amis ou à votre famille de relever le défi avec vous et de vous enregistrer tous les mois pour vous assurer que vous suivez vos dépôts.

Et après avoir atteint l'intégralité de votre objectif d'épargne à la fin des 52 semaines, n'arrêtez pas votre élan.

Vous avez déjà accompli la partie la plus difficile :commencer. Recommencez avec un autre défi d'argent de 52 semaines ou mettez-vous au défi d'atteindre un nouvel objectif pour l'année prochaine.

-

Qu'est-ce qu'une opportunité d'investissement ?

Quest-ce quune opportunité dinvestissement ? Une opportunité dinvestissement est toute situation dans laquelle vous avez la possibilité dacheter quelque chose qui a une chance de gagner de la valeur

-

Qu'est-ce qu'un individu à valeur nette élevée (HNWI) ?

Un individu fortuné (HNWI) fait référence à un individu avec une valeur nette dau moins 1 $, 000, 000 dactifs très liquides, tels que la trésorerie et les équivalents de trésorerie Équivalents de trés

-

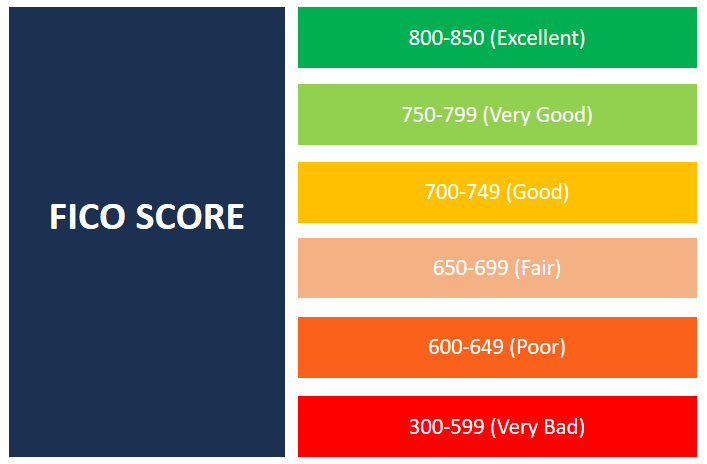

Qu'est-ce qu'un score FICO ?

Un score FICO, plus communément appelé pointage de crédit, est un numéro à trois chiffres qui est utilisé pour évaluer la probabilité quune personne rembourse le crédit si la personne reçoit une carte

-

3 questions importantes à poser lors du choix d'une police d'assurance

Que ce soit la vie, santé, auto, ou à la maison, les polices dassurance sont une présence éternelle dans la vie dun adulte. Cest notre façon de prendre soin de nos familles et de protéger notre mode d

Des économies

- 7 étapes pour ouvrir un compte d'épargne pour votre enfant

- La demande de maisons de vacances augmente alors que la baisse des taux hypothécaires attire les acheteurs

- Penny-Wise ou Penny-Pincher ?

- 5 grosses erreurs à éviter

- Taux des comptes d'épargne BB&T

- Quel est le moment le moins cher pour réserver un vol ?

-

Comment acheter des actions - Vendre à découvert les choix de Jim Cramers pour de l'argent rapidement

Comment acheter des actions - Vendre à découvert les choix de Jim Cramers pour de l'argent rapidement Jim Cramer, hôte de Mad Money de CNBC, est connu pour son effet sur le marché boursier. En théorie, parce que ses choix dactions Mad Money voient souvent une augmentation temporaire de la valeur, il ...

-

15 idées cadeaux pour la fête des mères pas chères

15 idées cadeaux pour la fête des mères pas chères La fête des mères approche à grands pas, et si vous navez pas pensé à un cadeau à offrir à votre mère, belle-mère, ou mère de vos enfants, Cest le moment idéal pour commencer à penser à ce que vous of...

-

Qu'est-ce qu'un prêt immobilier ?

Qu'est-ce qu'un prêt immobilier ? Quest-ce quun prêt immobilier ? Un prêt de titre vous permet demprunter de largent en utilisant la propriété dont vous êtes propriétaire, comme une voiture, un bateau ou un mobil home, comme garantie...

-

Comment perdre la couverture Medicaid

Comment perdre la couverture Medicaid Medicaid offre une couverture des soins de santé, à peu ou pas de frais, aux personnes à faible revenu. Le programme est géré en collaboration entre les gouvernements fédéral et des États, mais la co...