Qu'est-ce qu'un score FICO ?

Un score FICO, plus communément appelé pointage de crédit, est un numéro à trois chiffres qui est utilisé pour évaluer la probabilité qu'une personne rembourse le crédit si la personne reçoit une carte de crédit ou si un prêteur est le meilleur des banques aux États-Unis. Selon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. leur prêtent de l'argent. Les scores FICO sont également utilisés pour aider à déterminer le taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. sur tout crédit accordé à un particulier. Les scores FICO vont de 300 à 850 (du pire au meilleur).

Comprendre les scores FICO

L'acronyme FICO vient de la société qui a initialement introduit de tels scores. Il y a près de trois décennies, F air je saac Co La société a établi ce que l'on appelle aujourd'hui le pointage FICO ou pointage de crédit.

Finalement, le score reflète la valeur d'une personne à être créditée. Plus la cote de crédit est élevée, plus la personne est susceptible de rembourser ses dettes, et plus le taux d'intérêt généralement appliqué sur l'argent prêté à l'individu est bas.

FICO utilise une formule dont ils détiennent les droits, en l'appliquant aux rapports de crédit de trois agences d'évaluation :Experian, TransUnion, et Equifax. Les trois bureaux de crédit surveillent tous les prêts ou crédits qu'une personne a reçus. Ils notent la rapidité avec laquelle les prêts sont remboursés et prennent note de tout problème de recouvrement des paiements. Dans la plupart des cas, chaque bureau dispose d'informations variables qui sont utilisées pour compiler un score FICO. L'utilisation de sites en ligne pour vérifier un score FICO implique généralement de compiler différents scores pour créer un score de base.

Facteurs affectant un score FICO

Il y a quelques éléments à considérer lors de l'examen d'un score FICO. Comprendre ce qui affecte une cote de crédit peut aider un individu à emprunter, dépenser, et rembourser les dettes plus judicieusement.

La liste des choses qui peuvent et affectent un pointage de crédit varie, cependant, il y a quelques aspects de base auxquels prêter une attention particulière. Ils comprennent:

1. Historique des paiements

Le dossier de votre crédit et la rapidité avec laquelle vous avez remboursé les prêts représentent environ 35% d'un score FICO. Les retards de paiement entraînent toujours une baisse du score FICO. Plus il faut de temps pour effectuer un paiement, plus l'impact sur le score est grand. Les comptes envoyés à une agence de recouvrement ou un dépôt de bilan affectent également de manière significative votre score.

2. Âge du crédit

La durée pendant laquelle une personne a eu du crédit et l'âge général de chaque émission de crédit représentent environ 15% d'un score FICO.

3. Dette par rapport au crédit disponible

Le montant du crédit disponible qu'une personne utilise représente environ 30% du score FICO. Une règle de base est de ne pas utiliser plus de 30% de votre crédit disponible. Utiliser moins de crédit plus souvent et le rembourser rapidement est un bon moyen d'augmenter votre score FICO.

4. Avoir plusieurs marges de crédit

Avoir plus d'une marge de crédit toujours remboursée est une bonne chose. Disposer de différents types de crédit – crédit renouvelableFacilité de crédit renouvelableUne facilité de crédit renouvelable est une ligne de crédit conclue entre une banque et une entreprise. Il vient avec un montant maximum établi, et comme une carte de crédit et des prêts à tempérament comme un prêt hypothécaire ou un prêt automobile – contribuent à améliorer votre pointage de crédit.

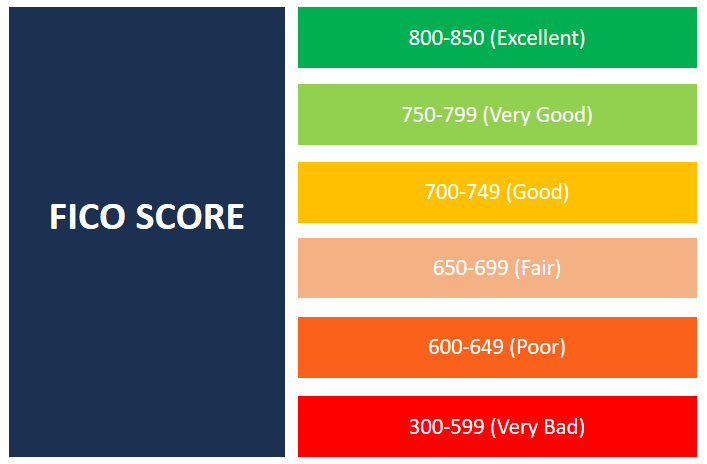

Plages de scores FICO

Les scores vont de 300 (le pire) à 850 (le meilleur).

Une personne avec un score FICO de 800 ou plus a des antécédents de crédit exceptionnels. Une personne ayant une cote de crédit élevée a probablement eu plusieurs marges de crédit pendant de nombreuses années. Ils n'ont dépassé aucune de leurs limites de crédit et ont remboursé toutes leurs dettes en temps opportun.

Les scores FICO entre 700 et 700 sont de bons scores. Les personnes ayant un score dans cette fourchette empruntent et dépensent judicieusement et effectuent des paiements en temps opportun. Ces individus, comme ceux de la gamme 800+, ont tendance à avoir plus de facilité à obtenir du crédit et paient généralement des taux d'intérêt beaucoup plus bas.

Les scores les plus courants se situent entre 650 et 750. Alors que la personne avec un score dans cette plage a un assez bon crédit, ils ont peut-être eu des retards de paiement. Ces personnes n'ont généralement pas de difficulté à obtenir des prêts. Cependant, ils peuvent avoir à payer des taux d'intérêt légèrement plus élevés.

La dernière plage réelle à prendre en compte est un score de 599 ou moins. Ils sont considérés comme de mauvaises cotes de crédit et résultent généralement de plusieurs retards de paiement, non-paiement des dettes, ou des dettes qui sont allées à des agences de recouvrement. Les personnes ayant de tels scores FICO trouvent souvent difficile, voire impossible, d'obtenir une forme de crédit.

Dernier mot

La clé pour toute personne à la recherche d'un bon score FICO est d'établir des lignes de crédit, les utiliser en petites quantités ou en quantités mesurées, et les rembourser rapidement. Avoir un bon score est important, en particulier pour les particuliers qui cherchent à contracter des prêts importants tels qu'un prêt auto ou un prêt immobilier.

Lectures connexes

CFI est le fournisseur officiel de l'analyste mondial de la modélisation et de l'évaluation financières. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour apprendre plus, consultez les ressources CFI suivantes :

- Comptes à payerComptes à payer Les comptes à payer sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes fournisseurs sont

- Provision pour créances douteuses Provision pour créances douteusesLa provision pour créances douteuses est un compte de contrepartie associé aux créances clients et sert à refléter la valeur réelle des créances clients. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement.

- Bank LineBank LineUne ligne bancaire ou une ligne de crédit (LOC) est un type de financement qui est accordé à un particulier, société, ou entité gouvernementale, par une banque ou autre

- Revolver DebtRevolver DebtRevolver La dette Revolver est une forme de crédit qui diffère des prêts à tempérament. En dette revolver, l'emprunteur a un accès constant au crédit jusqu'au maximum

-

Qu'est-ce qu'un chèque annulé et pourquoi en aurais-je besoin ?

Tout simplement, un chèque annulé est un chèque que votre banque a payé. Dès que les fonds sont retirés de votre compte, la banque annule le chèque afin quil ne puisse pas être réutilisé. Le chèque

-

Pourquoi les gens riches évitent le consumérisme

Dans le monde inflationniste de 2021, certaines voitures neuves sont vendues de dix à trente pour cent au-dessus de leur prix demandé. Cest le principal exemple que la plupart des médias utilisent lor

-

9 fois que la vie peut faire dérailler la retraite

Épargner pour la retraite exige de la discipline. Idéalement, vous êtes en mesure damasser un bon pécule en mettant de côté une grosse somme dargent chaque mois et en linvestissant judicieusement. Mai

-

Ce que le roth IRA de Peter Thiel signifie pour le vôtre

Les gros titres de Fox Business Flash pour le 2 juillet Découvrez ce qui clique sur FoxBusiness.com. Les grands Roth IRA détenus par les superriches sont maintenant sous les projecteurs fiscaux, e

la finance

- Comment arrêter d'être pauvre :briser le cycle de la pauvreté

- Que sont les FPI privées par rapport aux FPI cotées en bourse ?

- Qu'est-ce que le Common Equity Tier 1 (CET1) ?

- Comment rédiger une note de frais pour une petite entreprise

- Meilleures banques au Canada 2021

- Comment gagner de l'argent pour les enfants :21 façons simples

-

L'empreinte environnementale de l'économie numérique menace la planète

L'empreinte environnementale de l'économie numérique menace la planète La société moderne a accordé une attention particulière aux promesses de léconomie numérique au cours de la dernière décennie. Mais il a accordé peu dattention à son empreinte environnementale négativ...

-

Pourquoi les jeux vidéo entraîneront l'adoption massive de la blockchain et de la crypto

Pourquoi les jeux vidéo entraîneront l'adoption massive de la blockchain et de la crypto Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Quatre actions de la saison des bénéfices à acheter aujourd'hui

Quatre actions de la saison des bénéfices à acheter aujourd'hui Shah Gilani La saison des bénéfices démarre généralement officiellement avec Alcoa Corp. (NYSE :AA) devrait publier ses résultats après la clôture du marché le 15 juillet, mais nous savons tous que...

-

Les 4 meilleurs programmes de développement de carrière en ligne que vous pouvez faire dès maintenant

Les 4 meilleurs programmes de développement de carrière en ligne que vous pouvez faire dès maintenant Il va sans dire que nous vivons actuellement une période incertaine, tant au niveau mondial quéconomique. Le monde a été au milieu dune pandémie qui a bouleversé une grande partie de la vie telle que ...