Sans emploi? Obtenir de l'argent de votre 401(k) ou emprunter de vos parents ?

Quand tu es au chômage, par épargne, et votre chèque de chômage ne couvre pas les factures, vous aurez peut-être besoin d'un autre endroit pour obtenir de l'argent. Selon votre situation, vous pourrez peut-être retirer de l'argent d'un 401 (k) ou demander un prêt à vos parents. Bien qu'aucune des deux options ne soit idéale, voici quelques considérations pour vous aider à décider.

Points clés à retenir

- Vous pouvez retirer jusqu'à 50 $, 000 de votre 401(k), mais vous devrez des intérêts et pourriez devoir des impôts en fonction de votre âge.

- Si vous avez un Roth IRA, vous pouvez retirer vos cotisations à tout moment sans impôt ni pénalité.

- Si vous empruntez à vos parents, il est préférable d'avoir un formel, un accord écrit qui détaille les termes de l'accord.

Vous ne voulez pas contracter une dette de carte de crédit coûteuse. Vous ne pouvez pas obtenir de prêt si vous n'avez pas de revenus. Alors, sacrifiez-vous votre avenir et retirez-vous du plan 401(k) que vous aviez à votre dernier emploi ? Ou ravalez-vous votre fierté et demandez-vous un prêt à maman et papa ou à un autre parent ?

Le 27 mars, 2020, Le président Trump a promulgué un plan de relance d'urgence de 2 000 milliards de dollars contre les coronavirus appelé CARES Act (Coronavirus Aid, Soulagement, et loi sur la sécurité économique). Il a élargi l'admissibilité à l'assurance-chômage aux travailleurs indépendants et aux travailleurs à temps partiel qui avaient été touchés par le coronavirus.

Épargne-retraite

Vos parents sont peut-être du genre à vouloir vous aider de toutes les manières possibles. Toujours, réfléchissez à deux fois avant d'accepter leur générosité.

"La chose la plus importante à considérer est d'où vient l'argent que vos parents vous donnent, " dit Misty Lynch, un consultant financier avec John Hancock. « S'ils sont riches et proposent de vous aider avec des liquidités ou des économies, ça pourrait être une bonne option, puisque toute distribution que vous effectuez à partir de votre 401(k) sera soumise à des taxes et à des pénalités. Vous pouvez les rembourser et commencer à cotiser à votre épargne-retraite lorsque vous vous remettrez sur pied.

Ce que vous ne voulez pas, c'est que vos parents vous prêtent de l'argent destiné à leur retraite. « S'ils dépensent leur avoir de retraite, " dit Lynch, « ils pourraient ne pas avoir le temps de les reconstruire. Travailler jusqu'à 70 ou 80 ans peut être très difficile, et ils pourraient être obligés de compter sur vous pour les aider financièrement à l'avenir. Si vous ne voulez pas que maman et papa vivent avec vous un jour, il vaut mieux prendre la distribution de vos propres actifs et faire de l'épargne une priorité lorsque vous reprenez le travail.

Emprunter à tes parents

Disons que vos parents peuvent confortablement vous aider. Emprunter de l'argent à la famille est toujours délicat. Cela pourrait nuire à votre relation si vous ne remboursez pas le prêt à temps, surtout si vos parents ne sont pas d'accord avec la façon dont vous dépensez l'argent ou menez votre recherche d'emploi.

Les experts disent que vous pouvez minimiser les conflits potentiels et prouver que vous êtes sérieux au sujet du remboursement en précisant les attentes à l'avance dans un formulaire formel, contrat écrit. « L'enfant doit aussi payer des intérêts aux parents, similaire à ce qu'ils paieraient pour emprunter sur leur 401(k), " dit Ashley M. Micciche, PDG, et spécialiste des régimes de retraite avec True North Retirement Advisors à Clackamas, Ore. "Prime plus 2% est un bon point de départ."

Autres détails, tels que la durée de remboursement et le montant de chaque mensualité, doit également être écrit, elle dit. Le défi est que l'enfant n'a peut-être aucun moyen de rembourser son prêt immédiatement. « La meilleure option ici pourrait être de permettre à l'enfant de différer les paiements jusqu'à ce qu'il trouve un emploi, tandis que le prêt accumule des intérêts, ce qui devrait inciter l'enfant à trouver du travail rapidement, », dit Micciche.

Dennis LaVoy, un conseiller financier chez Telos Financial à Plymouth, Michigan., ajoute que discuter de votre plan à court terme pour trouver un autre emploi et diminuer vos dépenses autant que possible, afin que vos parents n'aient pas l'impression que vous dépensez à la légère, cela peut atténuer les tensions familiales.

Obtenir de l'argent de votre 401(k)

Vous pouvez retirer jusqu'à 50 $, 000 de votre 401(k)—100 $, 000 en 2020 en raison de la loi CARES pendant l'épidémie de coronavirus. Normalement, vous devrez payer une pénalité de 10 % en plus des taxes sur votre retrait si vous avez moins de 59 ans et demi. Mais pendant la période de la loi CARES, les pénalités de retrait anticipé sont suspendues. Assurez-vous de vérifier auprès de l'administrateur 401(k) du régime pour connaître les règles.

La loi CARES a doublé le montant de l'argent 401 (k) disponible sous forme de prêt à 100 $, 000, alors qu'auparavant, c'était le plus élevé de 50 $, 000 ou 50 % de votre compte acquis.

Les retraits de tout compte de retraite risquent de nuire à votre santé financière à long terme. Si un retrait 401(k) est votre meilleure ou votre seule option, Comment pouvez-vous minimiser les dommages financiers liés à l'opportunité d'investissement perdue et aux pénalités de retrait anticipé ?

D'abord, garder à l'esprit les impôts. Si vous avez déjà gagné un revenu substantiel pour l'année, voyez si vous pouvez attendre l'année prochaine pour faire un retrait, ou au moins limiter votre retrait au strict minimum, vous devrez couvrir vos frais de subsistance essentiels pour le reste de l'année en cours.

Bien sûr, L'année prochaine, vous pouvez retrouver un emploi et devoir encore payer des impôts substantiels sur tout retrait 401(k), donc toujours minimiser vos retraits anticipés est une bonne stratégie. Une aide supplémentaire de la loi CARES :au lieu de devoir des impôts sur votre retrait l'année où vous le faites, vous avez jusqu'à trois ans pour payer les impôts dus sur les sommes retirées en 2020 en raison de l'épidémie de coronavirus.

Seconde, envisager d'autres sources de financement. « Si vous avez un Roth 401(k), vous pouvez retirer vos cotisations, et non les revenus des investissements, à tout moment sans impôt ni pénalité, " dit Maggie Johndrow, un conseiller financier auprès du Johndrow Wealth Group de Farmington River Financial à Farmington, Conn. De même, si vous avez un Roth IRA, vous pouvez retirer des cotisations sans pénalité.

Troisième, gardez à l'esprit le revers de votre solde 401 (k) lors de la recherche d'un emploi. «Je suggérerais de trouver un emploi - ou de négocier cela lorsqu'on lui propose un emploi - qui a un 401 (k) qui comprend un employeur élevé 401 (k) match. Cela peut aider à reconstituer une épargne-retraite, ", dit Johndrow. Elle recommande également de contribuer au-delà du minimum requis pour obtenir le match de l'employeur une fois que vous travaillez à nouveau et de financer un compte de retraite supplémentaire, tel qu'un compte de retraite individuel (IRA), pour compenser une partie de l'épargne-retraite que vous avez retirée pendant que vous étiez au chômage.

La ligne de fond

« Si l'enfant est un adulte responsable et qu'il a connu des moments difficiles, et ce n'est pas un problème récurrent, puis j'irais chez les parents pour un prêt et établirais un plan de remboursement par écrit, ", dit Micciche. « L'impact à long terme d'un retrait d'un compte de retraite est très dommageable, surtout quand c'est quelqu'un dans la vingtaine et la trentaine.

Pour quelqu'un à 30 ans de la retraite, un 10 $, 000 retrait qui aurait augmenté de 8 % par année signifie un sacrifice en épargne-retraite de plus de 100 $, 000. Aussi, comme le souligne Johndrow, « Vous pouvez emprunter pour presque tout dans la vie :l'école, auto, maison, mais vous ne pouvez pas emprunter pour votre retraite.

Cela vaut pour vous et vos parents. Cependant, vous avez probablement plus d'années pour rattraper le terrain perdu qu'eux. Un prêt de tes parents n'est pas une mauvaise idée, mais vous ne devriez le prendre que s'ils peuvent se le permettre et vous rembourserez le prêt comme convenu.

-

Comment évaluer la performance financière

Évaluer la performance financière Lanalyse des états financiers est le moyen le plus objectif dévaluer la performance financière dune entreprise. Lanalyse financière consiste à évaluer leffet de levi

-

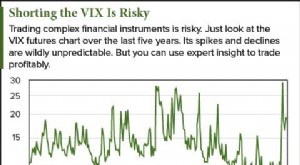

Ce graphique montre les dangers de la négociation du VIX ; Voici une meilleure façon de devenir riche

Les traders peuvent être attirés vers des instruments financiers complexes grâce au potentiel de rendements dun autre monde. Mais comme le montre le graphique ci-dessous, il y a aussi le potentiel de

-

Actions ordinaires vs actions privilégiées :quelle est la différence ?

Ceux qui cherchent à investir dans des sociétés cotées en bourse peuvent facilement le faire en achetant des actions sur le marché libre. Dune manière générale, laction accorde à linvestisseur une par

-

Ce que la victoire surprise de Donald Trump signifie pour l'économie et les entreprises

Note de léditeur :Donald Trump a stupéfié les sondages et les experts pour remporter lélection présidentielle américaine de 2016. Alors que signifiera sa victoire pour léconomie, entreprises et marché

Des économies

- Faut-il d'abord payer ses dettes ou épargner ? Utilisez ces directives pour décider

- Dois-je rester ou dois-je partir? Lutter contre la décision de quitter une carrière

- Comment utiliser la menthe :budget simplement

- Accumulez des cadeaux

- Financer une piscine :comment rester au frais sans se ruiner

- 5 conseils de budgétisation pour les célibataires

-

Récolte des pertes fiscales :comment transformer les pertes d'investissement en allégements fiscaux permettant d'économiser de l'argent

Dites adieu à votre pauvre investissement et obtenez un allégement fiscal pour le faire - cest lidée derrière la récolte de pertes fiscales. Et cela peut être une décision intelligente à prendre à la ...

-

Que sont les options synthétiques ?

Que sont les options synthétiques ? Les options synthétiques sont des portefeuilles ou du tradingTrading &InvestingLes guides de trading et dinvestissement de CFI sont conçus comme des ressources dauto-apprentissage pour apprendre à tra...

-

Ces actions seront les vrais gagnants et perdants de l'élection

Ces actions seront les vrais gagnants et perdants de l'élection Nous sommes à moins de deux semaines de lélection présidentielle du 3 novembre, et les sondages gagnent en clarté. Les démocrates abordent les élections du mois prochain avec un net avantage. Cinq...

-

Comment demander une avance à votre patron

Comment demander une avance à votre patron Choisissez un bon moment pour approcher votre patron pour une avance Lorsque vous avez besoin dobtenir un prêt, vous pouvez envisager de demander à votre patron une avance sur votre salaire à la plac...