2020 s'est avérée être une année difficile à plus d'un titre.

La pandémie de coronavirus en particulier a mis en lumière les nombreuses disparités économiques en Amérique et a laissé des millions d'Américains du mal à joindre les deux bouts. Beaucoup se sont retrouvés à puiser dans leurs économies d'urgence - ou pire, en souhaitant qu'ils en aient.

En plus de cela, 34% des détenteurs de cartes de crédit du millénaire ont déclaré qu'ils s'étaient encore endettés en conséquence directe de la pandémie, selon un sondage de mai CreditCards.com, un site frère de Bankrate.

Jongler avec ses dettes et se soucier de constituer son épargne en même temps peut vraiment peser sur une personne. Bien qu'il n'y ait pas de bonne réponse pour tout le monde, Voici des scénarios pour lesquels chaque choix – rembourser la dette ou épargner – est plus logique.

Il existe un certain nombre de bonnes raisons d'épargner d'abord et de rembourser ses dettes plus tard.

Certaines des principales raisons incluent :

Si vous avez une carte de crédit ou une autre dette avec un taux d'intérêt très bas, il peut être judicieux d'économiser d'abord, dit Melissa Joy, un planificateur financier certifié et fondateur de Pearl Planning, une pratique de planification financière et de gestion de patrimoine à Dexter, Michigan

Une autre situation où il est judicieux d'épargner avant de rembourser ses dettes est si vous avez accès à un régime d'épargne-retraite par le biais de votre emploi, surtout s'il y a une correspondance d'employeur disponible. Essayez de cotiser au moins assez pour obtenir le maximum d'employeurs. Si vous ne le faites pas, vous détournez effectivement de l'argent gratuit.

Et reporter l'épargne pour la retraite jusqu'à ce que vous soyez libre de vos dettes pourrait vous coûter votre bien le plus précieux :du temps. Avec intérêt composé, même de petites cotisations à votre régime de retraite peuvent augmenter considérablement.

Cependant, la principale raison de faire de l'épargne une priorité absolue par rapport au remboursement de la dette est de constituer votre fonds d'urgence. Sans un peu d'argent économisé, vous pourriez simplement augmenter votre dette de carte de crédit afin de payer une réparation de voiture inattendue ou un voyage aux urgences.

« Si vous n'avez pas d'économies, se concentrer uniquement sur le paiement de la dette peut se retourner contre des besoins ou des coûts imprévus, ", dit Joie. « Vous devrez peut-être emprunter à nouveau, et la dette peut devenir une porte tournante.

Qu'est-ce qui pourrait mal se passer? Eh bien plein de choses, spécialement maintenant. L'importance de ce fonds a été soulignée à l'ère du coronavirus :23% des Américains ont déclaré que leur plus grand regret financier pendant cette pandémie était de ne pas avoir suffisamment d'épargne d'urgence pour traverser la crise dans une enquête Bankrate de juin.

Épargner d'abord – et constituer un fonds d'urgence décent – pourrait faire la différence entre traverser des temps difficiles et se retrouver devant un tribunal de la faillite.

Les experts recommandent de constituer un fonds d'urgence de trois à six mois de dépenses et de le mettre dans un compte d'épargne. Certains recommandent même de mettre suffisamment d'argent en banque pour pouvoir payer vos dépenses pendant une année entière.

Mais tu dois commencer à quelque part. Aaron Graham, un CFP avec Abacus Planning Group, Inc. en Colombie, S.C., suggère de commencer d'abord avec un objectif de couvrir les dépenses d'un seul mois.

"Il n'y a aucune excuse pour ne pas épargner pour ces urgences, ", dit Graham. "Il ne s'agit pas de savoir s'ils se produiront, mais quand; planifier en conséquence.

Pendant que vous y êtes, magasinez avec différentes banques afin d'obtenir le meilleur taux possible sur votre épargne.

Pour ceux qui ont la chance d'avoir encore un revenu et la possibilité de travailler à domicile, cela pourrait être le moment idéal pour constituer votre épargne.

« Maintenant que les Américains passent plus de temps à la maison, ils devraient considérer leurs nouveaux modèles. Jetez un œil aux factures de téléphone cellulaire et de câble et demandez-vous si vous devez ajuster votre forfait pour éviter les frais de dépassement, " dit Lindsay Sacknoff, responsable des dépôts à la consommation, produits et paiements à la Banque TD. "Il peut également y avoir des services bonus que vous avez déjà payés qui peuvent être reconsidérés maintenant que vous avez plus de temps à la maison, comme un service de ménage à domicile ou une baby-sitter. Ces dépenses peuvent désormais être supprimées de votre budget afin que vous puissiez économiser cet argent supplémentaire.

D'autre part, si vous faites face à un revenu réduit, vous voudrez peut-être contacter vos prêteurs et fournisseurs pour discuter des options d'allègement temporaire des paiements.

« Il peut être facile de supposer que le montant qui apparaît sur votre facture mensuelle est gravé dans le marbre, et pour certains services publics municipaux comme l'eau et l'électricité qui peuvent être le cas, ", dit Tony Wahl, un expert en crédit et prêt chez Crédit Sésame à Mountain View, Californie. "Toutefois, parfois des services d'abonnement comme le téléphone, le câble et le service Internet peuvent être négociés. Cela peut vous aider à hiérarchiser vos factures et à libérer une partie de votre argent disponible pour l'ajouter à votre épargne.

Les taux d'intérêt sont très bas en ce moment, ce qui signifie généralement deux choses :les gens sont moins incités à épargner, mais ils sont plus incités à acheter ou à obtenir un prêt. Cependant, vous ne devriez pas laisser ces taux bas vous décourager d'économiser car s'il y a une chose que nous avons apprise de la crise des coronavirus, c'est que les moments difficiles arrivent quand vous les attendez le moins - préparez-vous à cette prochaine urgence maintenant.

Lorsque vous avez une dette de consommation à intérêt élevé, le payer en premier peut vous aider à résoudre les problèmes persistants liés à la gestion de votre argent.

Vous obtiendrez un rendement garanti en réduisant vos paiements d'intérêts. C'est généralement plus que ce que vous gagneriez en bourse et certainement plus que ce que vous gagneriez sur un compte d'épargne.

Pour commencer à rembourser votre dette, voici quatre choses à vérifier :

Cela aide également à identifier quels sont vos objectifs financiers, afin que vous puissiez les prioriser dans votre budget. Dans ce cas, nous supposons que le remboursement de la dette est votre priorité numéro un. En comptabilisant un remboursement mensuel dans votre budget, cela garantira mieux que vous ayez encore de l'argent pour les nécessités.

Une autre option à considérer est le transfert de solde par carte de crédit. Cela peut vous permettre de regrouper toutes vos dettes de carte de crédit sur une seule carte à faible taux et vous faire économiser de l'argent sur les frais financiers.

Tara Alderete, directeur de l'éducation et de la communauté chez Money Management International, dit qu'il est généralement logique de donner la priorité à la réduction de la dette, mais il y a des exceptions.

« Si vous disposez déjà d'une épargne suffisante dans votre fonds d'urgence, vous voudrez peut-être vous concentrer sur l'élimination rapide de la dette, ", dit Alderete. "Toutefois, si vous vous retrouvez à ne faire que des paiements minimaux sur des dettes à taux d'intérêt extrêmement élevés, ces dettes peuvent vous faire perdre de l'argent et vous empêcher d'atteindre vos objectifs financiers globaux, et vous voudrez peut-être vous concentrer sur le remboursement de cette dette coûteuse.

Aux yeux d'Alderete, une partie importante de l'élaboration d'un budget se concentre d'abord sur vos dépenses prioritaires, afin que vous puissiez libérer de l'argent à consacrer à un plan de réduction de la dette tout en étant, espérons-le, toujours en mesure de contribuer à un fonds d'urgence.

Au moment de décider s'il faut rembourser une dette déductible d'impôt ou épargner, ne vous inquiétez pas de perdre une déduction fiscale si vous remboursez la dette. La déduction vaut probablement moins que les intérêts annuels que vous auriez payés sur le prêt.

La meilleure solution pourrait être de trouver un équilibre entre l'épargne et le remboursement de la dette.

Vous payez peut-être plus d'intérêts que vous n'auriez dû, mais avoir des économies pour couvrir des dépenses soudaines vous gardera hors du cycle de la dette.

En outre, avoir suffisamment d'épargne offre une tranquillité d'esprit. Il est peu probable que certaines personnes se sentent à l'aise avec une stratégie qui fait chuter leur épargne en dessous d'un certain niveau. Pour eux, épargner et rembourser ses dettes en même temps pourrait être la meilleure approche.

« Chaque situation d'épargne contre dette est au cas par cas, " dit Aaron Clarke, un conseiller patrimonial chez Halpern Financial à Ashburn, Va. « Si un client a un excédent de trésorerie, la meilleure chose à faire est de « marcher et mâcher du chewing-gum » – rembourser ses dettes et épargner en même temps. »

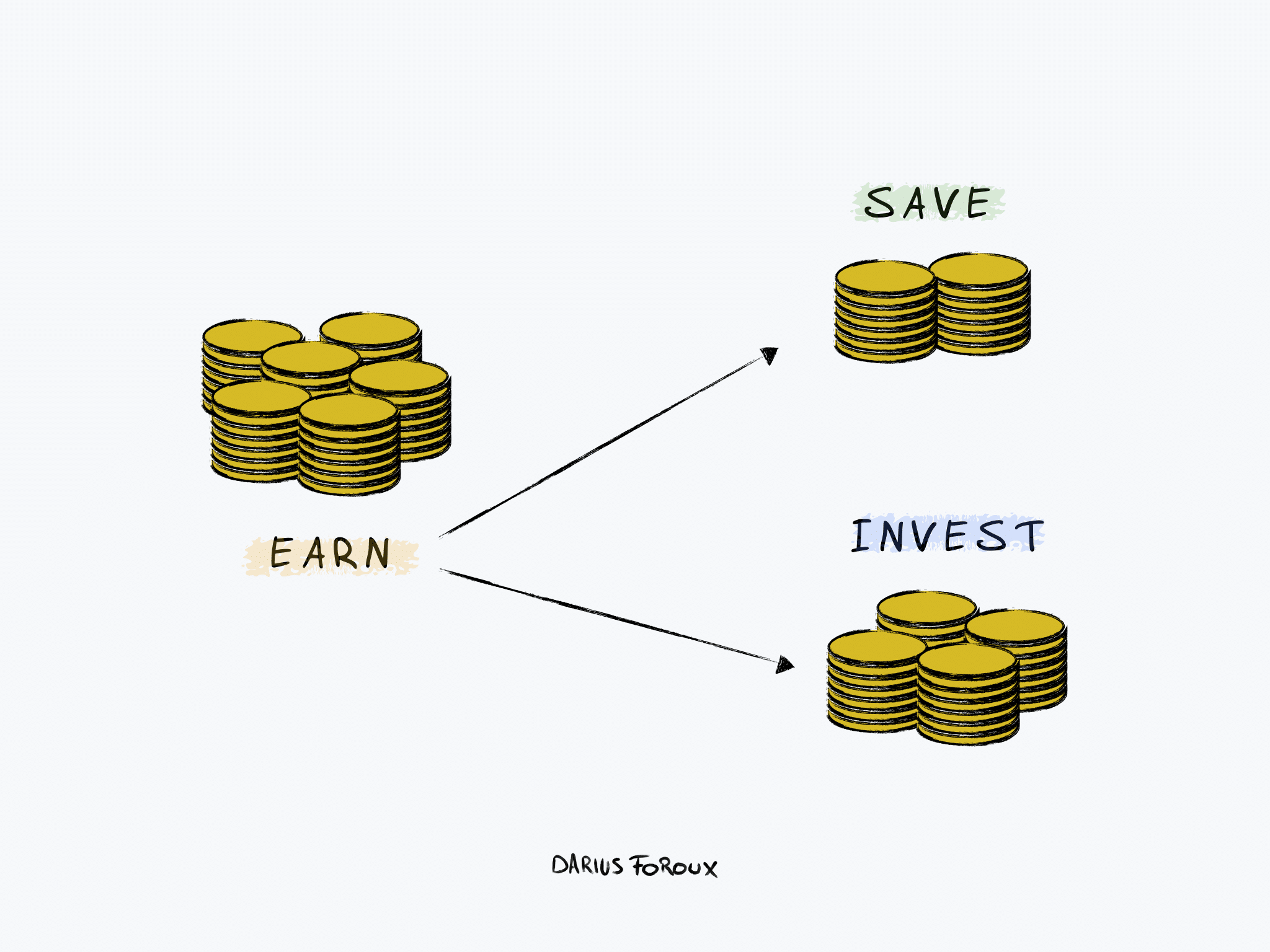

Gagner, sauver, investir. Si vous voulez devenir riche, ces trois choses doivent toujours être dans votre esprit. Dans cet ordre aussi. Lors dun récent appel avec des clients JPMorgan, le PDG, Jamie

Depuis que la pandémie de Covid-19 a frappé lannée dernière, La Chine a fait les gros titres en soulignant ses efforts pour devenir la première grande puissance à établir une monnaie numérique souvera

La variation nette est la différence entre le cours de clôture dune période de négociation précédente et le cours de clôture de la période de négociation en cours pour un titre financier. La variation

Les capitaux propres font référence à la créance des propriétaires sur les actifs dune entreprise après le règlement des dettes. Il est également connu sous le nom de capital socialShare CapitalShare

Calcul du retour sur investissement à laide dune formule Le retour sur investissement montre combien dargent est fait sur un investissement par rapport à combien a été dépensé pour cela. Il est expri...

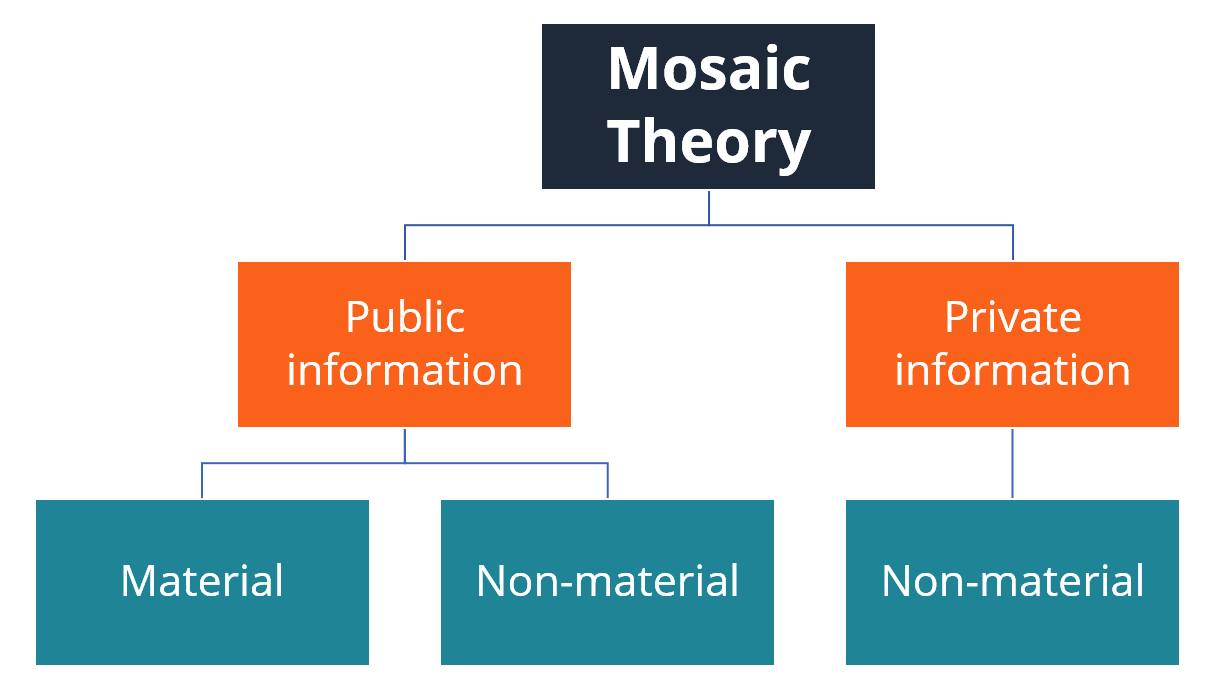

La théorie de la mosaïque est une approche de lanalyse de la sécurité financière qui implique lanalyse dune variété de ressources, y compris les informations matérielles et non matérielles publiques e...

La règle des 4 % répond à une question que chaque investisseur de retraite se pose à un moment donné :combien puis-je me permettre de retirer chaque année de mon épargne, pour ne pas manquer dargent ?...

Il existe deux méthodes principales pour acheter une dette de carte de crédit en défaut. Vous pouvez lacheter emballé, avec de nombreuses autres dettes à faible notation dans un junk bond ou Collatera...

Comment calculer un retour sur investissement avec une formule

Comment calculer un retour sur investissement avec une formule  Qu'est-ce que la théorie de la mosaïque ?

Qu'est-ce que la théorie de la mosaïque ?  Investisseurs retraités :pourquoi il est temps d'arrêter d'utiliser la règle des 4 %

Investisseurs retraités :pourquoi il est temps d'arrêter d'utiliser la règle des 4 %  Comment acheter une dette de carte de crédit par défaut

Comment acheter une dette de carte de crédit par défaut