Oui,

Lorsque la plupart des gens pensent à épargner pour des études collégiales, ils pensent généralement à 529 plans d'épargne ou comptes d'épargne-études Coverdell (ESA). Ces comptes vous permettent de faire fructifier votre argent en investissant dans des fonds communs de placement sélectionnés, un peu comme le fait un compte de retraite typique. (Voir aussi:5 endroits intelligents pour ranger l'épargne universitaire de votre enfant)

Bien que ces deux comptes soient d'excellents outils d'investissement pour payer des études collégiales, il existe une autre option que vous n'avez peut-être pas envisagée. Un Roth IRA peut également être utilisé pour les dépenses éducatives. Il y a des avantages et des inconvénients pour chaque façon d'économiser pour l'université. Voici un bref aperçu :

Coverdell ESA

529 plans d'épargne

Roth IRA

Pas de déduction fiscale sur les cotisations.

Pas de déduction fiscale sur les cotisations.

Pas de déduction fiscale sur les cotisations.

Retirez vos cotisations en franchise d'impôt.

Retirez vos cotisations en franchise d'impôt.

Retirez vos cotisations en franchise d'impôt. (Si vous retirez des intérêts, il sera taxé.)

Limite de cotisation annuelle :2 $, 000 par bénéficiaire.

Aucune limite de contribution annuelle, mais la plupart des États limitent les contributions totales à 300 $, 000.

Limite de cotisation annuelle :5 $, 500, ou 6 $, 500 si 50 ans ou plus.

Tout le monde peut cotiser, mais le montant qu'il peut cotiser est limité par son revenu brut ajusté modifié. Possibilité de contribuer progressivement une fois que l'AGI modifié atteint 220 $, 000.

Tout le monde peut contribuer.

Doit avoir un revenu pour cotiser. Personnes à revenu élevé (181 $, 000 pour les couples mariés) ne peuvent cotiser.

Peut être utilisé pour l'enseignement supérieur et les dépenses qualifiées de la maternelle à la 12e année. Le bénéficiaire doit utiliser le compte avant l'âge de 30 ans.

Ne peut être utilisé que pour les dépenses d'enseignement supérieur.

Peut être utilisé pour l'enseignement supérieur, premier achat immobilier, frais médicaux admissibles, et retraite.

Le compte au nom du tuteur n'aura pas d'impact sur le FAFSA du bénéficiaire.

Le compte au nom du tuteur n'aura pas d'impact sur le FAFSA du bénéficiaire.

Les retraits augmenteront votre revenu gagné et peuvent affecter le FAFSA du bénéficiaire.

Roth IRA

Un Roth IRA diffère d'un IRA traditionnel en ce que le revenu que vous cotisez est déjà imposé. La beauté d'un Roth IRA est que la distribution que vous tirez de vos contributions est ne pas taxable (tant que l'utilisation est approuvée).

Disons que votre enfant est un étudiant de première année à l'université. Vous retirez 15 $, 000 de votre Roth IRA pour leur première année d'école. Aucun de cet argent ne sera taxé, tant qu'il s'agit de vos propres contributions et non des intérêts gagnés. Les retraits sont considérés comme des retours de cotisations initialement, à des fins fiscales. Ils sont considérés comme des revenus d'intérêts en second lieu.

Maintenant, vous pensez probablement, « Mais les retraits IRA ne sont-ils pas soumis à des pénalités si vous les retirez tôt ? » Généralement, Oui. Normalement, vous devez avoir 59 ½ ans ou plus, et avoir eu le compte pendant au moins cinq ans pour retirer sans encourir une pénalité fiscale de 10 pour cent. Pourquoi? Bien, tous les IRA sont des fonds de retraite, principalement. Ils sont conçus pour être retirés uniquement à l'approche de la retraite.

Mais aucune pénalité ne s'applique si le retrait est à des fins éducatives admissibles (ou un premier achat de maison, ou des factures médicales qualifiées). Même si votre enfant ou petit-enfant a une bourse pour l'intégralité des frais de scolarité, ce n'est pas un problème. Les Roth IRA peuvent être utilisés pour toute dépense éducative qualifiée, chambre comprise, planche, livres, et fournitures.

Si votre enfant ou petit-enfant finit par ne pas aller à l'université, ou ne pas avoir besoin de tout l'argent, vous pouvez simplement garder l'argent pour continuer à financer votre retraite. Notez que pour remettre de l'argent dans un Roth IRA, il sera assujetti à des plafonds de cotisation annuels (5 $, 500 si moins de 50 ans, et 6 $, 500 si 50 ans ou plus).

IRA traditionnels

Vous pouvez également utiliser les IRA traditionnels pour payer vos études. Essentiellement, les IRA traditionnels renversent l'avantage fiscal d'un Roth. Vous bénéficiez d'une déduction fiscale initiale pour tout l'argent versé dans un IRA traditionnel, mais tous les retraits seront imposés aux niveaux fédéral et étatique.

Comme avec un Roth IRA, si les distributions traditionnelles de l'IRA avant l'âge de 59 ans et demi sont utilisées pour les frais d'études admissibles, ils ne sont pas assujettis à la pénalité de 10 pour cent. Cependant, ils seront assujettis à l'impôt. L'IRS recevra son argent chaque fois que vous vous retirerez d'un IRA traditionnel, quelle que soit la raison pour laquelle vous le retirez.

En raison des incidences fiscales, alors qu'il est possible utiliser un IRA traditionnel pour les frais d'études, ce n'est peut-être pas la décision la plus prudente. Si vous souhaitez utiliser les IRA pour les dépenses universitaires, un Roth IRA est le meilleur pari financièrement.

Une mise en garde importante

De façon réaliste, puiser dans votre IRA pour payer les études de votre enfant devrait rarement être votre premier choix. Cela peut être une décision intelligente si vous avez épargné une somme considérable et qu'il vous reste beaucoup de temps avant la retraite pour la rembourser. Autrement, vous viderez le compte des fonds dont vous avez vraiment besoin. Il peut être plus sage d'utiliser un compte d'épargne-études pour épargner en vue des études de votre enfant. (Voir aussi:Pourquoi économiser trop d'argent pour un fonds universitaire est une mauvaise idée)

Cependant, il y a toujours des avantages à utiliser un IRA sur un compte d'épargne-études si vous savez que votre retraite sera toujours en sécurité. Par exemple, en regroupant les fonds sur un seul compte, vous aurez plus de flexibilité dans le choix de dépenser votre épargne pour l'éducation — et combien — ou de continuer à la détenir pour votre retraite.

-

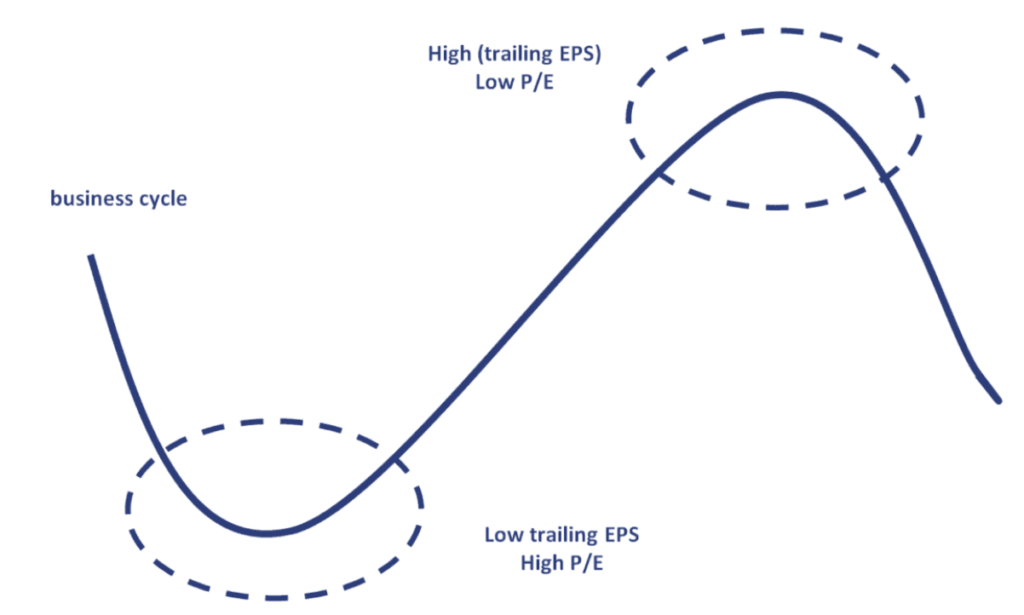

Qu'est-ce que l'effet Molodovsky ?

Leffet Molodovsky est lobservation impériale de Nicholas Molodovsky selon laquelle au bas dun cycle économiqueCycle économiqueLe cycle économique est létat fluctuant dune économie à partir de périodes

-

Meilleurs ETF sur l'or :les meilleurs fonds pour investir dans l'or

Il existe plusieurs façons dobtenir une exposition à lor, de lachat direct de lingots dor à des méthodes plus indirectes comme la détention dactions de sociétés minières publiques. Pour entrer dans la

-

Comment gérer la dette pendant le chômage

Quand tu es au chômage, il peut être plus difficile que jamais de gérer votre dette. Mais avec la bonne stratégie, vous pouvez arrêter de vous soucier de la dette et commencer à vous concentrer sur la

-

Opportunités d'achat passionnantes avec Bitcoin

Bitcoin a vu beaucoup de traction ces derniers temps. La crypto-monnaie a récemment atteint un niveau record de son prix, le marché du trading Bitcoin est en plein essor, et de nouvelles façons pour l

se retirer

- Un compte géré unifié peut être votre meilleur choix pour la retraite

- Comment la loi SECURE impacte votre épargne-retraite

- Retraite anticipée :est-ce que bénéficier de la sécurité sociale tôt en vaut la peine ?

- Le coronavirus a fait perdre autant à la personne moyenne de 60 ans à la retraite

- Se préparer à la retraite :la question COBRA

- La retraite anticipée est-elle pour vous ?

-

Les comptes du club de Noël sont-ils toujours une bonne idée ?

Votre mère avait probablement un compte au Christmas Club. Vous vous souvenez peut-être quelle déposait fidèlement 5 ou 10 $ par semaine toute lannée pour économiser pour les vacances. Cette méthode...

-

5 questions à poser avant d'obtenir un prêt conjoint avec votre partenaire

5 questions à poser avant d'obtenir un prêt conjoint avec votre partenaire Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment vérifier le solde de mon compte SBI

Comment vérifier le solde de mon compte SBI Vérifiez le solde de votre compte SBI. La State Bank of India se vante dêtre la plus grande banque en Inde. La banque en compte plus de 11 000 succursales. Lorsque vous êtes client SBI, vous pouvez s...

-

Un rapport du Trésor indique que les Stablecoins menacent l'intégrité du marché et la protection des investisseurs

Un rapport du Trésor indique que les Stablecoins menacent l'intégrité du marché et la protection des investisseurs Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...