Comment demander des prestations de sécurité sociale tout en vivant à l'étranger

Les avantages d'être américain ne s'arrêtent pas à la frontière, ce qui est une excellente nouvelle pour les retraités qui souhaitent vivre à l'étranger. En particulier, les expatriés sont libres de percevoir leurs prestations de sécurité sociale tout en vivant à l'étranger dans un pays d'adoption. (Voir aussi :13 mesures financières à prendre avant de prendre sa retraite à l'étranger)

Alors que l'Oncle Sam transmettra vos chèques de prestations de sécurité sociale à la plage ensoleillée d'un rivage étranger où vous choisissez de prendre votre retraite, il est important que vous compreniez exactement ce que vous devrez faire pour vous assurer que le processus de réclamation se déroule sans heurts. Voici tout ce que vous devez savoir pour réclamer vos prestations de sécurité sociale tout en vivant la vie de retraité à l'étranger.

Vous ne pouvez pas prendre Medicare avec vous

Commençons par la mauvaise nouvelle :Medicare ne paie pas les soins que vous recevez à l'étranger. C'est parce que la couverture Medicare est spécifique aux prestataires médicaux américains et ne couvre pas les services en dehors des États-Unis.

De nombreux retraités vivant à l'étranger peuvent toujours choisir de s'inscrire à Medicare afin de pouvoir retourner en Amérique en cas de problème médical grave. L'inscription à Medicare après la période d'inscription initiale (les trois mois avant, le mois de, et les trois mois après votre 65e anniversaire), ce qui signifie que cela peut valoir la peine de vous inscrire à Medicare s'il y a une possibilité que vous retourniez aux États-Unis.

Cela étant dit, il est fort possible que vous soyez éligible au low-cost, une couverture de soins de santé de haute qualité dans votre foyer d'adoption. De nombreux pays étendent leurs services de soins de santé aux résidents étrangers, et l'un des avantages potentiels de la retraite à l'étranger est la possibilité de bénéficier de soins de santé moins chers et de meilleure qualité. (Voir aussi :4 places de retraite abordables avec des soins de santé de classe mondiale)

Mais les prestations de sécurité sociale sont assez portables

Tous les bénéficiaires de la Sécurité sociale sont désormais tenus d'accepter leurs prestations par voie électronique, ce qui est une aubaine pour les retraités vivant à l'étranger. Cela signifie que vous pouvez soit faire déposer vos prestations directement sur un compte bancaire étranger basé dans votre nouveau domicile, ou vous pouvez faire déposer l'argent sur un compte bancaire américain que vous avez maintenu à l'étranger.

Certains pays exigent que les résidents étrangers ouvrent un compte bancaire local et effectuent un dépôt direct régulier sur ce compte. Les prestations de sécurité sociale offrent une méthode idéale pour remplir cette obligation.

Si vous vivez dans un pays sans une telle exigence, vous pouvez choisir de simplement maintenir votre banque basée aux États-Unis, en partie parce que de nombreuses destinations de retraite consistent à payer en espèces. Tout le monde, des fournisseurs de services publics aux épiciers en passant par les dentistes, n'accepte que les espèces, ce qui rend le maintien de votre banque à domicile beaucoup plus simple. Tant que vous pouvez retirer des fonds d'un guichet automatique ou d'un bureau bancaire dans votre nouveau domicile, il n'est pas nécessaire de créer un nouveau compte bancaire ou de transférer vos prestations de sécurité sociale ailleurs.

Des restrictions s'appliquent à certains pays

Il y a deux pays dans le monde où l'Oncle Sam n'enverra pas vos prestations de sécurité sociale :la Corée du Nord et Cuba. Le département du Trésor des États-Unis a imposé des sanctions à ces pays, ce qui empêche les expatriés américains de recevoir leurs prestations tout en y vivant. L'Administration de la sécurité sociale retiendra vos paiements de prestations pendant que vous vivez dans l'un de ces deux pays, mais vous pouvez accéder à votre argent retenu dès que vous déménagez dans un pays où les États-Unis enverront des paiements.

De plus, vous ne pourrez généralement pas accéder à vos prestations de sécurité sociale pendant votre séjour en Azerbaïdjan, Biélorussie, Kazakhstan, Kirghizistan, Moldavie, Tadjikistan, Turkménistan, Ukraine, et l'Ouzbékistan. L'Administration de la sécurité sociale peut être en mesure de faire des exceptions pour certains bénéficiaires éligibles qui ont élu domicile dans ces pays (comme se présenter en personne dans une ambassade ou un consulat des États-Unis tous les six mois).

Les règles sont différentes si vous n'êtes pas citoyen américain

Les citoyens américains sont toujours éligibles pour recevoir leurs prestations de sécurité sociale lorsqu'ils vivent à l'étranger. Cependant, les citoyens non américains qui sont éligibles pour recevoir des prestations de sécurité sociale (parce qu'ils ont cotisé au système ou sont à la charge d'une personne qui a cotisé au système) ont une limite de temps pendant laquelle ils peuvent recevoir leurs prestations en dehors du sol américain. Les non-ressortissants percevront leurs allocations pendant six mois pendant leur séjour à l'étranger, après quoi la Social Security Administration arrêtera les paiements. Les paiements seront rétablis une fois que le non-citoyen sera revenu aux États-Unis et y sera resté pendant un mois civil complet.

Il existe quelques exceptions à ces règles, c'est pourquoi la Social Security Administration a créé un outil de filtrage des paiements à l'étranger pour vous aider à déterminer si vous continuerez à percevoir vos prestations de sécurité sociale tout en vivant à l'étranger.

N'oubliez pas le fisc

Ce n'est pas parce que vous vivez à l'étranger que vous pouvez oublier de payer le fisc. Ceci est particulièrement important pour les retraités qui reçoivent des prestations de sécurité sociale, puisque vos prestations peuvent être saisies pour payer les impôts que vous devez. Les expatriés américains doivent comprendre leurs exigences fiscales afin de ne pas se causer accidentellement un problème financier majeur.

Commencer, en plus du formulaire 1040 que chaque Américain doit remplir chaque année, les expatriés vivant à l'étranger peuvent également avoir besoin de remplir le formulaire 2555 pour déclarer les revenus gagnés à l'étranger (revenus que vous recevez d'un travail), Formulaire 1116 pour déclarer un crédit d'impôt étranger, et le formulaire 8938 pour déclarer les actifs financiers étrangers spécifiés (tels que les actifs que vous détenez dans des comptes bancaires étrangers, comptes de courtage, fonds communs de placement, et fonds communs de placement).

Le seuil de déclaration à l'IRS pour les actifs financiers étrangers spécifiés est de 200 $, 000 pour les déclarants isolés résidant à l'étranger, et 400 $, 000 pour les couples mariés. Cependant, vous êtes également tenu de déclarer les actifs étrangers supérieurs à 10 $, 000 au Département du Trésor, en utilisant le formulaire FinCEN 114, Rapport des comptes bancaires et financiers étrangers (FBAR). Le défaut de déposer auprès du Département du Trésor peut entraîner des pénalités sévères pouvant aller jusqu'à 50 pour cent du solde du compte, et d'éventuelles accusations criminelles.

Vous pouvez également devoir des impôts à votre pays d'adoption, Assurez-vous donc de bien comprendre les lois fiscales de votre nouvelle maison et de déclarer vos impôts en conséquence. (Voir aussi :9 choses à savoir avant de prendre sa retraite à l'étranger)

-

4 comportements qui mettent votre sécurité financière en danger

Dépensez-vous constamment plus que vous ne gagnez ? Allez-vous faire du shopping pour célébrer une augmentation ou pour apaiser votre déception de ne pas obtenir de promotion ? Peut-être que vous char

-

4 signes que votre budget a mal tourné

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment puis-je obtenir une avance de fonds sur ma carte Discover ?

La plupart des formes davances de fonds Discover offrent un accès immédiat aux fonds. De nombreuses sociétés émettrices de cartes de crédit permettent aux clients de faire des avances de fonds 24 heu

-

Comment choisir un compte d'épargne à haut rendement

Vous voulez accumuler ces économies rapidement ? Ne vous contentez pas de choisir la première banque dans laquelle vous venez. (iStock) Un compte dépargne solide est essentiel à lâge adulte. Non seu

se retirer

- Est-ce que l'épargne dans un seul IRA vous court-circuitera à la retraite ?

- Un ancien joueur de la NFL aide les quartiers défavorisés

- Préparation à la retraite :comment se préparer à la vie après le travail

- 4 erreurs que les gens commettent lors de la réduction des effectifs à la retraite

- Régime d'accession à la propriété (RAP)

- 4 façons inattendues d'améliorer votre IRA

-

Certificat de dépôt Avantages et inconvénients

Certificat de dépôt Avantages et inconvénients Alors que vous construisez une base financière solide, vous découvrirez dinnombrables façons de protéger et de faire fructifier votre argent. Certaines options sont meilleures que dautres, et un certi...

-

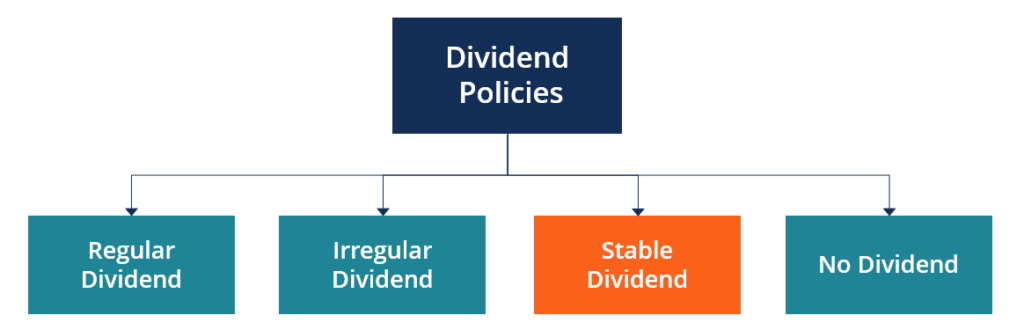

Qu'est-ce que la politique de dividende stable ?

Qu'est-ce que la politique de dividende stable ? Une entreprise avec une politique de dividende stable verse un dividende stable à chaque période donnée, quelle que soit la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du ...

-

Qu'est-ce que la durée de vie moyenne ?

Qu'est-ce que la durée de vie moyenne ? La durée de vie moyenne est la durée pendant laquelle chaque unité de capital impayé devrait rester impayée. La durée de vie moyenne des hypothèquesHypothèqueUne hypothèque est un prêt – accordé par u...

-

Pourquoi les baby-boomers créent-ils leur propre entreprise plus tard dans la vie ?

Pourquoi les baby-boomers créent-ils leur propre entreprise plus tard dans la vie ? À lapproche de la retraite, que diriez-vous de créer votre propre entreprise? Après avoir travaillé toute une vie dans votre travail de 9 à 5, pourquoi ne pas démarrer une entreprise où vous pouvez êt...