Comprendre le paiement périodique sensiblement égal (SEPP)

Les SEPP programme est quelque chose qui a été développé par le gouvernement fédéral pour permettre aux gens d'accéder à leurs fonds de retraite plus tôt. Ce programme peut vous donner un moyen légitime d'obtenir votre argent de retraite, mais vous devez faire preuve de prudence lorsque vous l'exercez. Voici les bases des paiements périodiques sensiblement égaux.

Paiements périodiques sensiblement égaux

Il s'agit d'un programme conçu pour vous permettre d'accéder à l'argent d'un compte de retraite sans payer une pénalité de distribution anticipée de 10 %. Typiquement, lorsque vous retirez de l'argent d'un IRA, 401(k) ou un autre régime de retraite admissible, vous devrez payer 10 pour cent de l'argent que vous retirez au gouvernement sous la forme d'une pénalité. Vous devrez également payer des impôts sur l'argent que vous retirez. Avec le système de paiement périodique sensiblement égal, vous n'aurez pas à payer de pénalités ou d'impôts sur l'argent que vous retirez.

Comment ça fonctionne

Avec le programme SEPP, vous devrez mettre en place un plan qui vous fournira un paiement mensuel régulier à partir de vos fonds de retraite. Pour utiliser ce plan, vous devrez accepter de l'utiliser pendant au moins cinq ans. Avec ce plan, vous devrez continuer à l'utiliser pendant cinq ans ou jusqu'à l'âge de 59 1/2. Vous pouvez cesser d'utiliser ce plan au moment de l'événement qui a lieu plus tard. Par exemple, si vous avez 35 ans au début du programme, vous devrez continuer à effectuer des retraits jusqu'à ce que vous atteigniez l'âge de 59 1/2. Si vous avez 58 ans lorsque vous démarrez le programme, vous devrez continuer à l'utiliser jusqu'à l'âge de 63 ans. Cela signifie que vous devez porter une attention particulière aux règles du programme avant de vous engager. Autrement, vous pourriez facilement dévaster votre compte de retraite en commençant le programme trop tôt.

Difficultés financières

Ce type de programme n'est généralement recommandé que pour ceux qui connaissent de graves difficultés financières. Vous ne devriez pas vous lancer dans ce programme, sauf si vous avez un besoin financier important qui ne peut être résolu d'aucune autre manière. Vous empruntez essentiellement de l'argent de votre retraite afin de payer les factures d'aujourd'hui. Bien que cela puisse vous aider maintenant, cela pourrait vraiment vous blesser à l'avenir. Avec ça en tête, vous ne devriez pas envisager d'utiliser le système de paiement périodique sensiblement égal à moins que vous ne rencontriez de graves difficultés financières.

Tableaux d'espérance de vie

Afin de déterminer le montant du paiement que vous recevrez avec ce programme, l'IRS utilise des tables d'espérance de vie. Ces tables d'espérance de vie sont utilisées pour déterminer combien de temps il vous reste à vivre en moyenne. Ils évalueront le montant des fonds que vous avez dans votre compte de retraite et planifieront votre paiement mensuel en fonction de votre espérance de vie.

-

Un guide complet des programmes de véhicules d'occasion certifiés

Kim et moi avons beaucoup parlé de voitures au cours des derniers mois. Elle conduit une Honda Accord 1996 avec 226, 000 milles dessus. La voiture fonctionne bien et la bien servie, mais elle a comm

-

25 statistiques de fraude par carte de crédit à connaître en 2021 + 5 étapes pour signaler une fraude

Alors que les pays du monde entier évoluent vers la monnaie numérique et les sociétés sans numéraire, il est important dêtre conscient des risques que la technologie peut présenter pour vos finances.

-

Projets d'amélioration de l'habitat mieux laissés aux professionnels

Au cours des cinq dernières années, mon mari et moi avons rénové un bungalow de style artisan de 1921. Nous avons appris plusieurs choses au cours de ce voyage, y compris le chemin le plus rapide vers

-

Le meilleur et le pire des états pour les militaires retraités

Les femmes vétérans ont des opportunités dans la finance :co-PDG dAmeriVet Le co-PDG dAmeriVet, Mercedes Elias, parle dêtre une femme vétéran et PDG actuelle à Wall Street. Les militaires et vétér

se retirer

- Pensions - Options d'acquisition et de distribution

- Qu'est-ce que le mouvement Coast FIRE pour la retraite ?

- Règles d'éligibilité de l'IRA :pouvez-vous contribuer ?

- Qu'est-ce qu'un bénéficiaire ?

- Faire une demande pour le Programme de pension des anciens combattants

- Fractionner votre retraite :investir dans un IRA 401k et Roth

-

Que sont les fonds insuffisants ?

Que sont les fonds insuffisants ? Fonds non suffisants, ou fonds insuffisants, est un terme bancaire utilisé pour indiquer que le compte courant na pas un solde suffisant pour couvrir une transaction ou un paiement. Familièrement, Les...

-

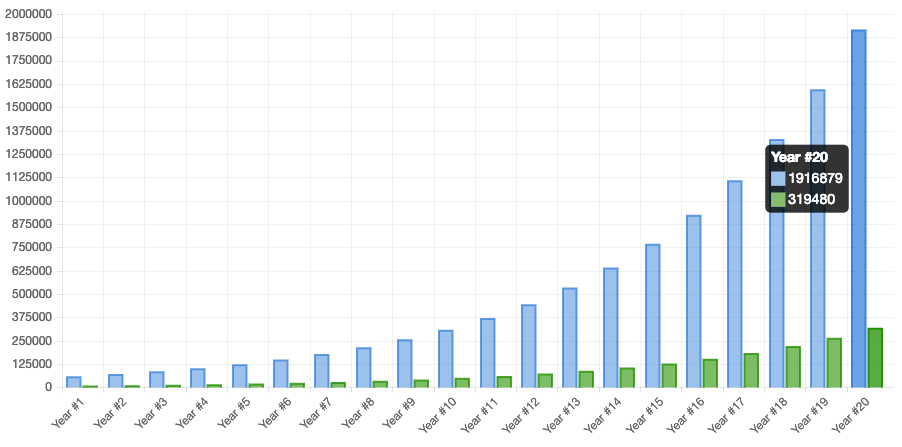

Que se passe-t-il lorsque vous investissez Rs.50, 000 depuis 20 ans en OPCVM, Dépôt fixe et fonds de prévoyance ?

Que se passe-t-il lorsque vous investissez Rs.50, 000 depuis 20 ans en OPCVM, Dépôt fixe et fonds de prévoyance ? Combien pouvez-vous gagner si vous investissez Rs 50, 000 depuis vingt ans ? Pour répondre à la question, faisons dabord quelques hypothèses. Lhypothèse est liée au profil de lindividu (investisse...

-

Avez-vous besoin d'un comptable ?

Avez-vous besoin d'un comptable ? Je suis un grand fan déconomiser de largent et de faire les choses moi-même. Mais je suis aussi fan de maximiser le temps et les ressources, et parfois cela signifie dépenser de largent en externalisa...

-

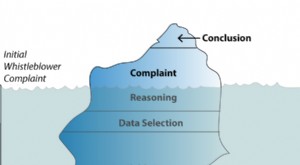

Pourquoi des entreprises comme Wells Fargo ignorent leurs dénonciateurs – à leurs risques et périls

Pourquoi des entreprises comme Wells Fargo ignorent leurs dénonciateurs – à leurs risques et périls Enron. Worldcom. Le scandale Madoff. Leffondrement des prêts hypothécaires. Maintenant Wells Fargo. Les fraudes dentreprise très médiatisées comme celles-ci semblent toutes suivre le même schéma. To...