Considérations de sécurité sociale avant une conversion IRA

Avant d'entrer dans un Conversion IRA d'une structure traditionnelle à une structure Roth, vous devriez déterminer si le revenu supplémentaire que vous générez à partir d'un compte peut avoir une incidence négative sur votre revenu imposable. Ceci est particulièrement applicable si vous envisagez une conversion après la retraite. Vous avez peut-être l'habitude de payer un impôt sur vos revenus de la Sécurité sociale, et la conversion peut modifier cet impôt pendant une ou plusieurs années.

Réduction d'impôt sur la sécurité sociale

Si vous avez commencé à percevoir des prestations de sécurité sociale, en raison de votre âge ou d'un handicap, avant votre conversion, faites attention aux impôts que vous payez sur ce revenu. Dans la plupart des circonstances, vous constaterez que la conversion à une nouvelle structure augmenterait en fait votre revenu imposable en une seule année, mais vous ferait économiser de l'argent les années suivantes. D'abord, il est important de comprendre que les IRA Roth sont imposés différemment des IRA traditionnels. Les IRA traditionnels ont une disposition de report d'impôt. Cela signifie que vous ne payez des impôts qu'au moment du retrait des fonds. Par contre, lorsque vous vous convertissez en Roth, vous payez des impôts à l'avance mais ne devez pas d'impôts sur les retraits futurs.

À l'heure actuelle, si vous percevez des revenus de la Sécurité sociale et des retraits traditionnels de l'IRA, vous percevez deux sources de revenus imposables. En additionnant ces revenus, vous pouvez être poussé dans une tranche de revenu qui vous oblige à payer non seulement les impôts dus sur vos retraits IRA traditionnels, mais également sur vos prestations de sécurité sociale. En se convertissant en Roth IRA et en payant la taxe unique, vous éliminerez votre revenu imposable à l'avenir. Vous ne serez pas redevable sur les retraits de l'IRA, et cela peut aussi réduire vos revenus dans l'ensemble, résultant en une suppression des impôts sur le revenu de la sécurité sociale.

Augmentation de la taxe de sécurité sociale

Passer d'un Roth IRA à un IRA traditionnel est beaucoup moins courant que de faire l'inverse. Vous avez déjà payé des impôts sur la somme d'apport, vous ne bénéficierez donc pas d'un report d'impôt l'année de votre conversion. Cependant, vous augmenterez votre base de coûts sur l'investissement, ce qui signifie que vous devrez moins d'impôts à l'avenir que si vous aviez pris le report à ce stade. Après la reconversion, vous ne paierez pas d'impôts sur les revenus de placement dans votre compte IRA. Cependant, une fois les fonds retirés, ils sont à nouveau taxés. Cela peut pousser votre revenu imposable entre votre IRA et vos prestations de sécurité sociale à un niveau supérieur.

Prévenir les augmentations d'impôts

Les avantages de la conversion à un IRA traditionnel d'un Roth IRA après la retraite sont faibles. La plupart des gens ne bénéficieront pas de cette conversion, il est donc préférable de conserver la structure de Roth. Si, cependant, vous avez un IRA traditionnel que vous souhaitez convertir en compte Roth, vous pouvez voir de grands avantages. N'oubliez pas :vous devrez plus d'impôts la première année. Cependant, la réduction des années suivantes compensera généralement cette dépense supplémentaire. Si vous avez une épargne-retraite importante sur de nombreux comptes, la formule peut devenir plus compliquée, et il est préférable de consulter un conseiller fiscal.

-

Que faire en cas de lettre perdue par la poste

Retrouver une lettre perdue nest pas impossible dans de nombreux cas. Lettres envoyées en priorité, agréé, inscrit, Les courriers assurés et express ont un numéro unique attribué lorsque vous imprime

-

Comment fermer un compte HSBC

Vous pouvez fermer un compte HSBC. Selon HSBC, vous avez quatre options pour fermer une carte de crédit, compte courant ou compte dépargne chez eux. Tu peux appeler, bavarder sur Internet, courrier o

-

Home Depot confirme une poursuite de la tendance

Home Depot dépasse toutes les attentes Actions de Home Depot (NYSE :HD) progressent dans le sillage de ses résultats du 3ème trimestre et nous ne sommes pas surpris. La société a battu le consensu

-

12 conseils d'experts pour échanger des miles contre un voyage gratuit

Une piqûre de la punaise de voyage peut être une démangeaison coûteuse à gratter. Bien que nous ayons couvert de nombreuses façons de parcourir le monde à moindre coût, lune des façons les plus simple

se retirer

- 5 façons d'établir une stabilité de retraite dans la cinquantaine

- Non 401(k) ? Épargnez pour la retraite dans 1 de ces comptes,

- Comment savoir si vous êtes prêt pour une retraite anticipée

- Paiements périodiques sensiblement égaux

- 3 façons dont les rentes indexées sur actions limitent les rendements

- 4 bonnes façons de faire faillite à la retraite

-

Cela pourrait signifier 261 chances de doubler votre argent (ou mieux)

Cela pourrait signifier 261 chances de doubler votre argent (ou mieux) Tom Gentile En 2016, Jai dévoilé un modèle de gain dargent sans précédent avec le potentiel de doubler votre argent en quatre jours ou moins, semaine après semaine. En 2017, mes lecteurs ont marqué...

-

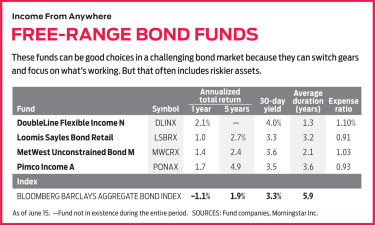

Fonds obligataires avec flexibilité

Fonds obligataires avec flexibilité Avec un marché obligataire général en baisse de 2 % depuis le début de lannée, il est facile de voir lattrait dun fonds qui peut investir dans les coins du marché qui fonctionnent. Cest là que les fon...

-

7 façons étranges de vous protéger, vous et vos affaires

7 façons étranges de vous protéger, vous et vos affaires Photo :Lydie Nous avons des systèmes de sécurité pour la maison, des alarmes de voiture et des antivols pour vélos. Pourtant, nos biens sont encore volés de temps en temps. Lorsque les dispositifs an...

-

Comment obtenir un prêt pour payer un mariage

Comment obtenir un prêt pour payer un mariage Obtenir un prêt pour payer un mariage Comment obtenir un prêt pour payer un mariage. De nos jours, de plus en plus de couples paient pour leur propre mariage, et ils se tournent vers les prêteurs pou...