La prestation moyenne de la sécurité sociale va le plus loin dans ces 10 États

L'importance de la sécurité sociale par rapport au bien-être financier de la main-d'œuvre retraitée de notre pays ne peut tout simplement pas être surestimée.

Lorsque le programme a été concocté au milieu des années 1930, il a été conçu pour fournir des prestations aux travailleurs âgés qui ne pouvaient plus subvenir à leurs propres besoins. À l'époque, il s'agissait d'un groupe relativement restreint de travailleurs, et l'espérance de vie moyenne était considérablement plus faible. Aujourd'hui, 63 millions de personnes perçoivent un chèque d'allocation mensuel (dont près de 44 millions de retraités), et la personne moyenne de 65 ans est en passe de vivre encore deux décennies. En d'autres termes, La sécurité sociale est devenue une source de revenus vitale pour les personnes âgées de notre pays pendant une période souvent prolongée.

Cependant, le flux de revenus que le bénéficiaire moyen reçoit de la sécurité sociale pourrait ressembler à un pot d'or ou à une bouchée de pain, selon l'endroit où ils vivent aux États-Unis.

Selon les données publiées en février par l'Administration de la sécurité sociale, le travailleur à la retraite moyen gagnait près de 1 $, 464 par mois de prestations. Pendant ce temps, la prestation de survivant non invalide moyenne aux veuves ou aux veufs et aux travailleurs invalides est de 1 $, 390 et 1 $, 234, respectivement. Si nous devions faire la moyenne des 63 millions de chèques de prestations émis mensuellement, la prestation moyenne de la sécurité sociale est de 1 $, 344,38 par mois, ou environ 16 $, 133 par an.

Ce montant est suffisant pour sortir plus de 15 millions d'Américains âgés de la pauvreté chaque année, mais c'est aussi juste 29 % plus élevé que le seuil de pauvreté fédéral de 12 $ 490 de revenus d'activité pour 2019.

L'un des principaux facteurs de différenciation en ce qui concerne l'étendue de vos dollars de sécurité sociale est l'état dans lequel vous habitez. C'est parce que 1 $ dans un État peut ne pas vous acheter la même quantité de biens et de services dans un autre.

CLIQUEZ ICI POUR OBTENIR L'APPLICATION FOX BUSINESS

Avec ça en tête, Je me suis tourné vers les données de 2016 fournies par le Bureau of Economic Analysis (BEA) qui comparaient le revenu et le coût de la vie dans les 50 États. En utilisant une valeur de base de 100 pour signifier une valeur « moyenne » pour un coût spécifique à travers le pays, le BEA a pu classer chaque état du plus haut au plus bas en termes de coût.

Cependant, plutôt que de se contenter d'accepter les classements du BEA, qui se concentrent sur tous les ménages américains, Je me suis concentré sur une catégorie de dépenses :le loyer. C'est parce que les coûts de logement sont de loin la dépense la plus élevée pour les personnes âgées de notre pays (encore plus que pour les Américains en âge de travailler en pourcentage des dépenses), et plus de personnes âgées que jamais se sont tournées vers la location - ou sont entrées à la retraite avec une dette hypothécaire - que jamais auparavant.

En utilisant l'indice de pouvoir d'achat réel du BEA pour les coûts de location, les 10 États suivants devraient permettre à la prestation moyenne de la sécurité sociale de s'étendre au maximum :

- Alabama: 63,2 pour cent

- Virginie-Occidentale : 63,2 pour cent

- Arkansas: 63,8%

- Mississippi: 65 pour cent

- Kentucky: 67,1%

- Dakota du Sud: 69,3 pour cent

- Oklahoma: 70,1 pour cent

- Ohio: 72,8%

- Missouri: 73,1 pour cent

- Indiana: 73,9%

Les pourcentages à côté de chaque état représentent le pouvoir d'achat réel de cet article (dans ce cas, loyer) par rapport aux parités de prix régionales. En anglais, cela signifie simplement que des États comme l'Alabama et la Virginie-Occidentale offrent des taux de location moyens de près de 37% (100 moins 63,2) inférieurs à la moyenne nationale. Vivre dans l'un des États ci-dessus permettrait à un bénéficiaire de la sécurité sociale de payer un loyer qui est, Au minimum, 26 % en dessous de la moyenne nationale.

-

Qu'est-ce qu'un investisseur sans intervention ?

Un investisseur sans intervention investit son argent et le gère vaguement sur une longue période de temps. Les investisseurs qui gèrent passivement leur argent croient en lefficacité du marché.

-

Qu'est-ce qu'un test de résistance bancaire ?

Un test de résistance bancaire est une simulation ou une analyse menée pour analyser comment une banque sera impactée dans des conditions de marché défavorables - par exemple, un krach ou une récessio

-

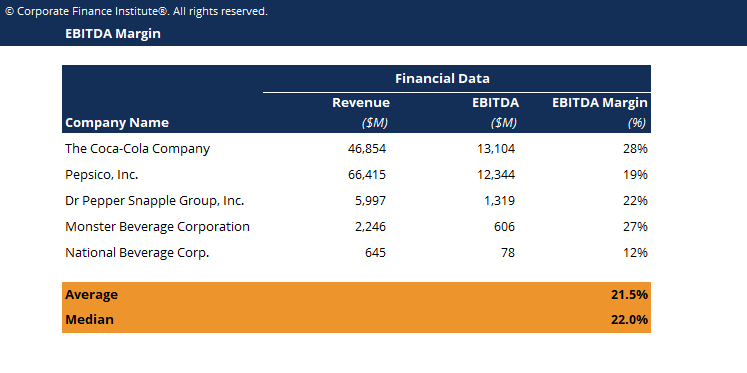

Qu'est-ce que la marge EBITDA ?

La marge EBITDA est un ratio de rentabilité qui mesure combien de bénéfices une entreprise génère avant intérêts, impôts, dépréciation, et lamortissement, en pourcentage du chiffre daffaires. Marge EB

-

Comment racheter du papier-monnaie déchiré

Il existe plusieurs façons de racheter une monnaie endommagée. Linvention du papier-monnaie est lune des choses qui nous a fait passer de léconomie du Moyen Âge à une société industrielle moderne. Ce

se retirer

- Vous voulez rembourser votre hypothèque avant de prendre votre retraite? Fais ça maintenant

- 5 plus grandes façons dont les millennials risquent leur retraite

- Les Villages,

- Règles de distribution pour le Roth IRA hérité

- Vous pouvez maintenant épargner davantage pour votre retraite :plafonds de cotisation pour 2021

- 11 meilleurs régimes de retraite :avantages et inconvénients

-

Quels facteurs influencent les taux de rendement d'un investissement?

Quels facteurs influencent les taux de rendement d'un investissement? Un certain nombre de facteurs externes affectent le marché boursier. Lorsque vous investissez, vous le faites dans lespoir que votre argent augmentera avec le temps. Cest important, cependant, pour c...

-

Qu'est-ce qu'un formulaire fiscal 1095 et qu'est-ce que cela signifie pour les soins de santé ?

Qu'est-ce qu'un formulaire fiscal 1095 et qu'est-ce que cela signifie pour les soins de santé ? Cet article a été vérifié par nos rédacteurs et Rachel Weatherly, spécialiste des produits fiscaux avec Credit Karma Tax®. Le formulaire fiscal 1095 est apparu sur les lieux après ladoption de la L...

-

Comment devenir un trader d'obligations

Comment devenir un trader d'obligations Acheter de la force et vendre de la faiblesse Être un trader obligataire aujourdhui est différent de lépoque où les traders avaient un sens du marché. Les commerçants daujourdhui ont des diplômes sup...

-

Après un démarrage lent, NY est désormais le leader national de l'allégement des loyers

Après un démarrage lent, NY est désormais le leader national de l'allégement des loyers Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...