Cinq leçons de coronavirus pour toute personne ayant une caisse de retraite

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici.

Au cours des dernières semaines, toute notre réalité a apparemment changé dans un cas en raison de la pandémie de COVID-19. Des ordonnances de séjour à domicile ont été mises en œuvre dans tout le pays et dans le monde.

De grands groupes de personnes subissent des licenciements et des réductions de salaire. Nous constatons l'impact direct du COVID-19 sur toutes les facettes de notre vie - de nos vies sociales, à nos routines quotidiennes, à nos finances. Avec des marchés confrontés à des changements sans précédent, l'accent est naturellement mis sur la manière dont les fonds de retraite sont affectés.

LES MILLÉNAIRES RETARDENT DES JALONS MAJEURS DE LA PANDÉMIE DE CORONAVIRUS

Même en l'absence de toute lutte mondiale, la retraite est notoirement difficile à naviguer. J'ai appris cela de première main lorsque j'aidais mes parents à planifier leur retraite et j'ai été confronté à la réalité que nous manquons de ressources significatives pour aider à planifier cette étape importante de notre vie. C'est sur cette base que j'ai fondé ma propre entreprise de technologie de retraite, Kindur et notre application de planification Silvur, combler ce vide et offrir des ressources de retraite à ceux qui en ont besoin.

Ajoutez une pandémie mondiale au mélange, et il est facile de se sentir concerné par l'état de notre économie et comment cela pourrait bouleverser vos plans financiers directement en ce qui concerne votre 401 (k), investissements en actions, sécurité sociale, et les objectifs de retraite en général.

Avant COVID-19, J'ai entendu des anecdotes de clients concernant les inquiétudes qu'ils avaient concernant l'état de leurs fonds de retraite. Comme vous pouvez l'imaginer, en pleine COVID-19, ces préoccupations ont augmenté de façon exponentielle, non seulement pour mes clients, mais aussi pour les membres de ma famille, copains, et des étrangers à travers le pays d'âges variés et de différents horizons.

Mon plus gros conseil aux gens – en particulier ceux dans la cinquantaine et la soixantaine – est de reconnaître la valeur d'avoir un plan en place et d'avoir des idées sur ce à quoi pourrait ressembler le plan B.

En réalité, nous avons mené une enquête en avril et avons constaté que 41,3% des baby-boomers ont indiqué que la perte de leur épargne-retraite en raison de la volatilité du marché était l'un des principaux facteurs de stress pendant cette pandémie.

LES MILLÉNAIRES ÉTABLISSENT DES STOCKS DE NÉGOCIATION EN QUARANTAINE DE CORONAVIRUS

Bien que ces inquiétudes soient au premier plan pour une bonne raison, Je trouve un certain réconfort à savoir que souvent, les meilleurs apprentissages naissent des luttes. Voici les leçons que nous pouvons tirer dès maintenant de la planification financière face à cette crise. Il est important de les emporter avec nous à l'avenir, même lorsque nous pensons que nous avons résisté à la tempête et que nous sommes au clair. De cette façon, nous pouvons être sur une voie encore plus brillante pour notre avenir financier.

1. Restez flexible

Retraités, ou ceux qui vont bientôt prendre leur retraite, sera en bonne forme pour affronter toute tempête ayant une incidence sur les finances si la flexibilité est intégrée à son plan.

Cela pourrait signifier réduire les dépenses discrétionnaires en examinant les dépenses non essentielles (pensez aux abonnements, cadeaux, ou plats à emporter) et éliminer si nécessaire. Mais n'abandonnez pas pour profiter de la vie !

L'INDÉPENDANCE FINANCIÈRE EST-ELLE POSSIBLE PENDANT LE CORONAVIRUS ?

Aujourd'hui, vous trouverez de nombreuses applications gratuites ou low-cost pour visiter les musées, apprendre de nouvelles langues, essayer de nouvelles recettes, ou jouer à des jeux (à distance) avec des amis. Si la réduction des dépenses n'est pas une option, envisager un emploi à temps partiel pourrait vous permettre d'obtenir des revenus supplémentaires pour couvrir les dépenses impayées.

2. Mais... ayez un plan

Mon plus gros conseil aux gens – en particulier ceux dans la cinquantaine et la soixantaine – est de reconnaître la valeur d'avoir un plan en place et d'avoir des idées sur ce à quoi pourrait ressembler le plan B.

Trop souvent, nous pourrions vouloir apporter des changements en fonction des activités sur les marchés, mais pour bien planifier votre retraite, vous devez rester concentré sur le long terme, tout en faisant des ajustements à court terme qui vous aident à traverser la tempête.

En outre, la mise en place d'un fonds d'urgence dans votre plan peut être bénéfique en période de volatilité des marchés. Au lieu de puiser dans des fonds ou de vendre des actions, il peut vous fournir les ressources nécessaires pour prendre en charge vos dépenses. Pendant vos années de travail dans la trentaine, 40 ans, et 50 ans, Je recommanderais 6 mois d'économies et jusqu'à 60 et 70 ans, il est conseillé d'avoir des sources de revenus garanties (sécurité sociale, retraite et/ou rente) pour couvrir vos dépenses essentielles.

3. Créez de la distance avec vos comptes de retraite

Lorsqu'une crise survient et que le marché boursier perd sa stabilité, souvent, les gens se précipitent pour vérifier leurs comptes de retraite et leurs portefeuilles d'actions. Je suis sûr que vous avez vu d'innombrables articles en ligne sur le retrait anticipé des comptes 401(k) en raison de la pandémie. Cependant, il vaut mieux éviter de se mêler de ces comptes.

LES COMPTES DE RETRAITE DES AMÉRICAINS ABANDONNÉS PENDANT LE CORONAVIRUS - VOICI COMBIEN LE COMPTE MOYEN A MAINTENANT

Au lieu, pensez à mettre en place un plan d'investissement automatique pour cotiser régulièrement à vos comptes de retraite en votre nom. En faisant cela, vous créez de la distance avec ces comptes qui vous permettront d'éviter de puiser dans des fonds que vous avez mis des années à investir, permettant plutôt la croissance de ces fonds.

4. Tirez parti des prestations gouvernementales

Quand j'aidais mes parents à planifier leur retraite, Je leur ai dit de ne pas sous-estimer la valeur de leurs prestations gouvernementales pour un avenir financier sain. Mon père a retardé sa retraite à 70 ans, et une fois qu'il a atteint cet âge en février, il a reçu son premier salaire de sécurité sociale un mois plus tard.

Depuis que la pandémie a causé la fermeture de nombreux bureaux physiques à travers le pays, y compris les bureaux de l'Administration de la sécurité sociale, mon conseil à ceux qui approchent de l'âge de la retraite qu'il est plus important que jamais de créer un compte en ligne sur ssa.gov. Par ici, vous pouvez vous assurer de pouvoir profiter de ces avantages dans toutes les circonstances physiques ou économiques.

5. Envisagez de retarder (ou repenser) la retraite

Pour les personnes qui ont travaillé pendant des décennies dans l'attente de leur retraite, un jour de plus, encore moins quatre à cinq années supplémentaires dans la population active semble impossible. Je comprends que certains puissent avoir du mal à accepter la réalité que parfois, retarder la retraite est le choix le plus responsable sur le plan financier. Cet acte a de nombreux avantages, et cela peut permettre à vos finances d'être viables plus longtemps, cela vaut donc la peine d'être pris en compte non seulement lorsque les temps sont durs, mais comme stratégie de réussite financière à long terme.

OBTENEZ FOX BUSINESS ON THE GO EN CLIQUANT ICI

Particulièrement maintenant, cela vaut la peine d'être considéré en raison de la loi SECURE récemment adoptée et des nouveaux avantages que cela permet aux retraités. En ce qui concerne la sécurité sociale, si vous attendez quatre ans et optez pour la Sécurité sociale à 70 ans au lieu de 66 ans, vous recevrez 132 % de la prestation mensuelle.

Comme je l'ai mentionné auparavant, si vous repensez votre retraite, il vaut également la peine de penser à rechercher un revenu à temps partiel pour aider à alléger les charges financières associées au climat actuel. Nous avons vu d'innombrables nouvelles opportunités surgir avec les compétences nécessaires auxquelles de nombreux proches de la retraite peuvent contribuer. S'il vous appartient de peser le pour et le contre, ces opportunités pourraient fournir un certain coussin pour vous aider à vous sentir en sécurité financière.

Une fois le temps passé, et vous vivez uniquement de vos fonds de retraite, vous serez heureux d'avoir profité de ces options et de quelques années supplémentaires pour permettre à vos comptes de croître.

Rhian Horgan est le PDG de la société de technologie financière Kindur et le fondateur de l'application de planification de la retraite Silvur. Ils se consacrent à aider les baby-boomers à prendre leur retraite sans crainte.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

-

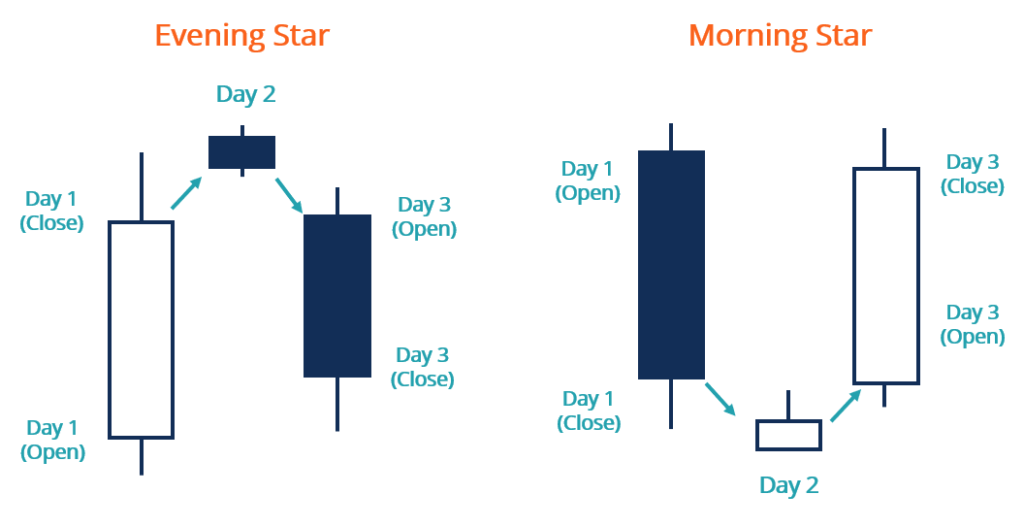

Qu'est-ce que le motif étoile du soir ?

Le modèle Evening Star est un type de modèle dinversion des graphiques des prix des actifs. Il apparaît généralement au sommet dune tendance haussière et constitue un signal baissier. Les traders ne v

-

Sept super fonds étrangers

© Marek Stepan Choisir où investir de nos jours, cest un peu comme devoir choisir son enfant préféré. Toutes les économies du monde sont en plein essor, y compris léconomie américaine. Mais la crois

-

62 % des parents disent que la pandémie a nui à leur carrière. Voici comment récupérer

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que la roupie indonésienne (IDR) ?

La roupie indonésienne – désignée par le symbole Rp – est la monnaie officielle de la République souveraine dIndonésie. La monnaie indonésienne est autorisée et émise par la banque centrale de la Répu

se retirer

- Comment gagner à la retraite,

- Cette ville surprenante pourrait devenir le prochain grand point chaud de la retraite

- Les prestations de sécurité sociale bénéficient d'une augmentation du coût de la vie en 2021 :de combien votre chèque peut-il augmenter

- 3 façons d'utiliser un fonds IRA

- Combien devriez-vous avoir en épargne à chaque âge?

- Vos distributions de retraite ne seront pas imposées dans ces états :AARP

-

Les plus grands regrets des retraités :Liz Weston

Les plus grands regrets des retraités :Liz Weston Dans une colonne précédente, Jai détaillé les plus gros regrets de vie des retraités, comme ne plus voyager avant que leur santé ne seffondre et ne pas communiquer clairement avec un partenaire sur ce...

-

4 meilleurs prêts de rénovation domiciliaire

4 meilleurs prêts de rénovation domiciliaire Lorsque vous êtes prêt à vous attaquer à certains des projets de réparation ou de rénovation domiciliaires figurant sur votre liste de tâches, un prêt de rénovation domiciliaire peut vous fournir larg...

-

4 étapes pour acheter du Litecoin en toute sécurité

4 étapes pour acheter du Litecoin en toute sécurité Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Pénalités de retrait du marché monétaire

Pénalités de retrait du marché monétaire Il existe deux grands types de comptes monétaires :les comptes dépargne monétaire ou les comptes chèques, et les fonds du marché monétaire. Il est important de connaître les différences entre les deux...