Prestations sociales :3 raisons de réclamer tôt

Il n'y a pas de règles universelles en matière de retraite, et cela inclut quand commencer à collecter les chèques de sécurité sociale. La sagesse conventionnelle consiste à reporter les prestations jusqu'à votre âge de la retraite à taux plein (FRA) -entre 66 et 67 ans, selon votre année de naissance - ou au-delà. Chaque mois que vous retardez augmente la taille de vos chèques, jusqu'à ce que vous atteigniez l'avantage maximum à 70 ans. Ainsi, le reporter pendant un certain temps peut vous rapporter des chèques plus importants et peut-être plus d'argent au cours de votre vie.

Cela a du sens dans certaines situations, mais ce n'est pas bon pour tout le monde. Voici trois raisons d'envisager de commencer la sécurité sociale avant votre FRA - même dès que vous devenez éligible à 62 ans.

À FAIRE ET À NE PAS FAIRE DU REMBOURSEMENT ANTICIPÉ DE VOTRE PRÊT PERSONNEL

1. Vous pensez que vous ne vivrez pas longtemps

Retarder la sécurité sociale n'est avantageux que si vous pensez que vous vivrez assez longtemps. Vous recevrez des chèques plus gros, mais tu en auras moins, il faut donc des années pour commencer à gagner plus que quelqu'un qui a commencé la sécurité sociale à un plus jeune âge.

Si vous souffrez d'un problème de santé qui raccourcira votre vie ou si vous craignez simplement de ne pas vivre assez longtemps pour que le report des prestations en vaille la peine, il vaut mieux commencer plus tôt. Vos chèques seront moins élevés :vous n'obtiendrez que 70 % de votre allocation prévue si vous commencez à 62 ans et que votre FRA est de 67 ou 75 % si votre FRA est de 66 ans. recevoir plusieurs années supplémentaires de chèques.

Disons que vous avez droit à 1 $, 000 allocation mensuelle à votre FRA de 67. Si vous avez commencé à 62, vous n'obtiendriez que 700 $ par mois, mais vous auriez cinq années supplémentaires de chèques, si tôt, vous sortirez en avance. À 70 ans, vous aurez reçu plus de 75 $, 000 en prestations, contre seulement 48 $, 000 si vous avez commencé à 67 ans.

Mais les choses finissent par changer dans l'autre sens. À 78 ans, vous aurez reçu 142 $, 800 si vous avez commencé à bénéficier à 62 ans, mais vous auriez 144 $, 000 si vous avez attendu 67 pour commencer, et cet écart ne fait que se creuser avec l'âge. Mais si vous n'envisagez pas d'y arriver avant votre 78e anniversaire, retarder les prestations ne fera que vous nuire.

SEUL 1 TRAVAILLEUR SUR 4 A PRIS CETTE ÉTAPE CLÉ DE PRÉPARATION À LA RETRAITE

2. Vous avez besoin d'argent maintenant

Que vous soyez déjà à la retraite et que votre épargne diminue plus vite que prévu, ou vous travaillez toujours mais êtes actuellement au chômage en raison de la pandémie de COVID-19, La sécurité sociale peut fournir un revenu supplémentaire dès maintenant afin que vous n'ayez pas à emprunter ou à prendre du retard sur vos factures.

Si vous n'avez besoin que d'un peu d'argent pour vous retenir temporairement, vous pouvez prétendre à la sécurité sociale maintenant et retirer votre demande de prestations dans les 12 mois ou suspendre les prestations auprès de votre FRA. Si vous envisagez de retirer votre demande, vous devez être en mesure de rembourser tout l'argent que vous avez reçu du programme jusqu'à présent et vous devez avoir le consentement écrit de toute personne réclamant des prestations sur votre dossier de travail. Vous pouvez suspendre les prestations à votre FRA si vous n'êtes pas en mesure de le faire. Si vous choisissez cet itinéraire, le gouvernement cessera de vous envoyer des chèques jusqu'à ce que vous atteigniez 70 ans ou jusqu'à ce que vous lui demandiez de recommencer. En attendant, vous accumulerez des crédits de retraite différés, ce qui signifie des chèques plus importants lorsque vous recommencez les prestations.

Vous pouvez également commencer à bénéficier des prestations plus tôt et continuer à les réclamer pour le reste de votre vie, mais vous devez être prêt à accepter des chèques mensuels plus petits. Chaque mois que vous retardez augmente votre prestation, Ainsi, même retarder un mois ou deux peut aider si vous craignez de vous tromper.

CLIQUEZ ICI POUR OBTENIR FOX BUSINESS EN DÉPLACEMENT

3. Vous êtes le conjoint qui gagne le moins

Le démarrage anticipé des prestations peut également être plus judicieux si vous avez gagné moins d'argent que votre conjoint au cours de votre vie professionnelle et que votre conjoint a l'intention de reporter les prestations jusqu'à la FRA ou au-delà. Le fait de commencer tôt les prestations peut constituer une source de revenu supplémentaire pour vous aider jusqu'à ce que votre conjoint soit prêt à demander des prestations.

Lorsque votre conjoint commence enfin à demander des prestations, la Social Security Administration vous fera passer à une prestation de conjoint si cela vous donne une somme plus élevée que celle à laquelle vous avez droit sur la base de votre propre dossier de travail.

Lorsque vous démarrez la sécurité sociale est une grande décision, et il n'est pas toujours évident de savoir quel est le meilleur moment. Mais si l'un de ces trois scénarios s'applique, vous feriez peut-être mieux de commencer les prestations le plus tôt possible. Vous obtenez un revenu stable pour vous aider à traverser les prochains mois difficiles et les années suivantes, même si cela signifie que vous pouvez obtenir moins globalement.

Le 16$, 728 Bonus de sécurité sociale que la plupart des retraités négligent complètement

Si vous êtes comme la plupart des Américains, vous avez quelques années (ou plus) de retard sur votre épargne-retraite. Mais une poignée de "secrets de sécurité sociale" peu connus pourraient vous aider à augmenter vos revenus de retraite. Par exemple :une astuce simple pourrait vous rapporter jusqu'à 16 $, 728 de plus... chaque année ! Une fois que vous avez appris à maximiser vos prestations de sécurité sociale, nous pensons que vous pourriez prendre votre retraite en toute confiance avec la tranquillité d'esprit que nous recherchons tous. Cliquez simplement ici pour découvrir comment en savoir plus sur ces stratégies.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

-

Amazon Stock Ichimoku Cloud Analysis - Le moment est-il venu d'acheter des actions AMZN ?

Quand acheter des actions Amazon ? Aujourdhui, jutilise lanalyse du cloud Ichimoku pour le mouvement des cours de laction Amazon (AMZN) pour savoir si MAINTENANT est le bon moment pour acheter AMZN. L

-

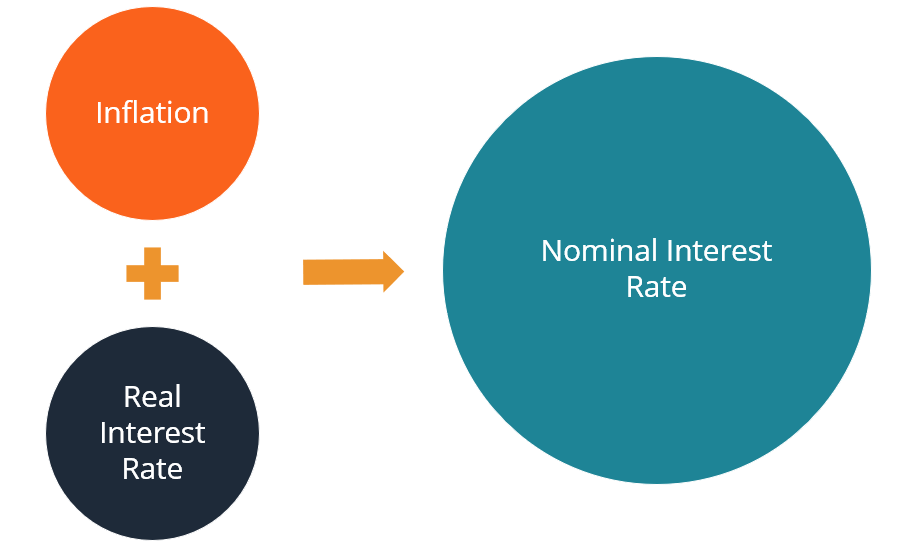

Qu'est-ce que l'équation de Fisher ?

Léquation de Fisher est un concept en économie qui décrit la relation entre les taux dintérêt nominaux et réels sous leffet de linflationInflationLinflation est un concept économique qui fait référenc

-

Prendre l'entière responsabilité

Content de te revoir, Tout le monde. Cest Reza Abbaszadeh. Très ravi. Encore une fois, Je vais parler de lart de vendre, alors allons-y. Les clients ne font pas de ventes, les vendeurs font des ventes

-

Que se passe-t-il après avoir reçu une évaluation ?

Lévaluation est lune des étapes du processus dachat dune maison qui préoccupe le plus les acheteurs de maison – et pour cause. Une faible évaluation pourrait mettre en péril votre offre de prêt hypoth

se retirer

-

Qu'est-ce que le Expedited Funds Availability Act (EFAA) ?

Qu'est-ce que le Expedited Funds Availability Act (EFAA) ? Le Expedited Funds Availability Act (EFAA) est une loi des États-Unis qui oblige les banques à rendre les dépôts et les chèques disponibles dans un délai standardisé. La loi a été promulguée en 1987 p...

-

Comment je reste positif

Comment je reste positif Un de mes lecteurs a récemment répondu ceci à lun de mes e-mails hebdomadaires : Je me suis dit, « Nai-je pas déjà écrit à ce sujet ? » Jai parcouru tous mes articles et la réponse est non . Jai be...

-

Les prix BTC aujourd'hui tentent de dépasser 9 $,

Les prix BTC aujourd'hui tentent de dépasser 9 $, 000 pour prolonger le Bull Run Prix BTC aujourdhui planaient près de 9 $, 000 par pièce, et le prix du Bitcoin a maintenant grimpé de 26% au cours des deux dernières semaines. Les investiss...

-

Voici pourquoi les conducteurs devraient souscrire une assurance automobile complète

Voici pourquoi les conducteurs devraient souscrire une assurance automobile complète Une assurance automobile complète peut être une bonne idée pour les conducteurs, si les conducteurs comprennent comment fonctionne cette assurance. (iStock) Les propriétaires de véhicules ont une va...