Comment faire fructifier votre épargne-retraite avec un minimum de risque

Si vous ne voulez pas prendre de risques avec votre épargne-retraite, envisager ces trois options. (iStock)

En 2019, Les Américains âgés de 55 à 64 ans avaient en moyenne 197 $, 322 dans leurs comptes de retraite. Le solde médian parmi ce groupe d'âge était de 69 $, 097, selon le rapport 2020 de Vanguard How America Saves. C'est important parce que 62 ans est l'âge le plus populaire pour prendre sa retraite. De nombreuses personnes au sein de ce groupe démographique ont déjà quitté le marché du travail ou le feront bientôt.

L'investissement de retraite devrait avoir lieu des années avant la retraite, idéalement. La planification financière à l'approche de la retraite n'est pas le meilleur plan d'épargne, surtout si de mauvais investissements sont faits.

Les retraités qui ne travaillent plus auront besoin d'une épargne qui durera toute leur vie, et de nombreuses personnes qui préparent leur sécurité future ne veulent pas prendre de risques majeurs avec leur argent. La bonne nouvelle est qu'il existe des options d'investissement pour l'épargne-retraite qui peuvent vous permettre d'obtenir un retour sur investissement raisonnable sans prendre le risque inutile de perdre votre argent. Les options comprennent l'ouverture d'un compte d'épargne à haut rendement, investir dans des obligations, et investir dans des certificats de dépôt - les trois qui peuvent assurer un certain niveau de revenu de retraite.

La planification de la retraite est essentielle et un investissement sûr peut vous aider à obtenir le bon montant d'argent pour prendre votre retraite en toute sérénité. Pour voir comment les comptes d'épargne à haut rendement peuvent vous faire économiser de l'argent, Découvrez ces options d'épargne à haut rendement via le marché Credible pour économiser de l'argent supplémentaire.

1. Comptes d'épargne à haut rendement

Si vous voulez commencer à épargner en vue de votre objectif de retraite, un compte d'épargne à haut rendement peut vous aider.

Les comptes d'épargne à haut rendement offrent des rendements modestes mais ne comportent aucun risque car vous pouvez choisir un compte assuré par la FDIC jusqu'à 250 $, 000. Les comptes d'épargne à haut rendement sont similaires aux comptes traditionnels mais paient un taux d'intérêt beaucoup plus élevé, comme leur nom l'indique.

Alors que les rendements potentiels de placer votre argent dans un compte d'épargne à haut rendement sont inférieurs aux rendements que vous pourriez gagner en investissant en bourse, ou même dans certains autres placements à revenu fixe, vous pouvez être sûr que votre argent sera là quand vous en aurez besoin.

Si vous songez à mettre votre argent en épargne, vous pouvez visiter Credible pour explorer les options d'épargne à haut rendement et comparer les taux et les conditions du compte. Il y a de fortes chances que vous puissiez trouver un compte payant un taux beaucoup plus élevé que celui que votre banque ou coopérative de crédit locale peut offrir.

En comparant tous vos choix de comptes, vous pouvez maximiser vos revenus avec ces options d'épargne à haut rendement disponibles sur le marché Credible.

2. Obligations

Les obligations sont des instruments de dette. Vous achetez des dettes d'État ou d'entreprise et vous recevez des intérêts à un taux prédéterminé. Il y a peu de risque tant que vous investissez dans des obligations de premier ordre où le risque de défaut est extrêmement faible. Si vous investissez dans des obligations d'épargne américaines ou des obligations municipales, par exemple, vous pouvez être assez confiant que le gouvernement de l'État ou fédéral ne fera pas défaut.

Il existe de nombreuses façons d'investir dans des obligations. Vous pouvez acheter des obligations du Trésor américain ou acheter des obligations de sociétés. Vous pouvez également acheter un fonds négocié en bourse ou un fonds commun de placement qui met en commun votre argent avec d'autres investisseurs et achète des obligations avec lui.

Les obligations peuvent offrir un meilleur rendement que les comptes d'épargne à haut rendement, mais l'inconvénient est que vous devrez immobiliser votre argent pendant un certain temps, car le remboursement anticipé des obligations peut entraîner des pénalités.

3. Certificats de dépôt

Les certificats de dépôt (CD) ne comportent également aucun risque de perte tant que vous les achetez sur un compte adossé à une assurance FDIC. Si vous investissez dans un CD, vous avez la garantie d'un certain taux d'intérêt minimum tant que vous laissez l'argent investi pendant une période de temps promise.

L'avantage des CD est que vous obtiendrez un meilleur rendement qu'avec un compte d'épargne à haut rendement (dans la plupart des cas). Mais le gros inconvénient est que vous immobilisez à nouveau votre argent, de sorte que vous ne pouvez pas nécessairement y accéder lorsque vous en avez besoin sans encourir de pénalités.

Quelle option est la meilleure pour votre épargne-retraite?

Ce ne sont là que trois des nombreuses options d'épargne-retraite à considérer. Si vous avez investi dans des actions avant votre retraite, vous pourriez avoir de l'argent sur lequel compter. Investir dans l'immobilier peut également augmenter l'avoir de vieillesse. Vous pouvez aussi prendre un peu plus de risques, comme investir dans un fonds indiciel S&P 500, ce qui pourrait offrir un taux de rendement plus élevé.

Finalement, c'est une bonne idée de développer un mélange diversifié de high, moyen, et des investissements à faible risque afin que vous puissiez obtenir un équilibre approprié entre le risque et le rendement potentiel. Le montant d'argent que vous investissez dans vos objectifs financiers déterminera le capital personnel dont vous disposerez lorsque vous prendrez votre retraite. Conclusion :Si vous recherchez un revenu garanti pour la retraite, Fixez-vous des objectifs dès maintenant pour assurer un flux de trésorerie approprié.

Quels que soient les autres investissements que vous choisissez, bien que, placer au moins une partie de votre argent dans un compte d'épargne à haut rendement est une bonne idée afin que vous puissiez accéder à votre argent lorsque vous en avez besoin tout en obtenant un bon taux de rendement. Visitez Credible aujourd'hui pour trouver une option de compte d'épargne à haut rendement qui correspond le mieux à vos objectifs.

-

Qu'est-ce que le dollar des îles Caïmans (KYD) ?

Le dollar des îles Caïmans (KYD) est la monnaie nationale des îles Caïmans. Situé juste au sud de Cuba, le pays des Caraïbes est composé de trois îles principales - Grand Cayman, Petit Caïman, et Caym

-

Options pour un locateur lorsqu'un bien personnel du locataire a été laissé dans le logement locatif

Un propriétaire est confronté à une situation délicate lorsque son locataire laisse des biens dans lappartement. Les lois de lÉtat dictent ce quun propriétaire peut et ne peut pas faire avec la propri

-

Comment vérifier le statut d'une carte de débit

Les cartes de débit ressemblent à des cartes de crédit, mais sont directement liés à votre compte bancaire. Les cartes de débit sont un excellent moyen de lier votre ou vos comptes bancaires à une ca

-

China Crypto Ban Drives saute sur Uniswap et les échanges décentralisés

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

se retirer

- Comment un régime d'épargne-études 529 affecte l'aide financière

- A cause du Brexit,

- Erreurs courantes dans les relations avec un conseiller IRA

- Avantages et inconvénients des rentes de type CD

- 10 façons d'emprunter à la retraite

- Seul 1 travailleur sur 4 a franchi cette étape clé de la préparation à la retraite

-

Qu'est-ce qu'un compte d'épargne ?

Qu'est-ce qu'un compte d'épargne ? Un compte dépargne est un compte typique dans une banque ou une coopérative de crédit. Une coopérative de crédit est un type dorganisation financière détenue et gérée par ses membres. Les coopératives...

-

Davenport Small Cap Focus (DSCPX) écrase le marché au sens large

Davenport Small Cap Focus (DSCPX) écrase le marché au sens large Getty Images Les actions des petites entreprises bondissaient déjà lorsque la nouvelle dun vaccin potentiel contre le COVID-19 a fait encore plus monter les prix. Depuis le creux de mars 2020, lindi...

-

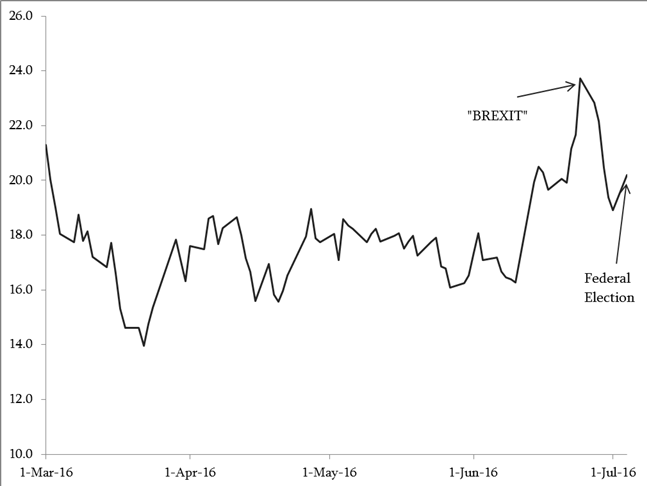

Explication :pourquoi la panique boursière peut signaler un bon moment pour acheter

Explication :pourquoi la panique boursière peut signaler un bon moment pour acheter Les marchés financiers du monde entier réagissent à lincertitude politique actuelle en Australie et au Royaume-Uni en envoyant des actions, obligations et devises sur un tour de montagnes russes. Le...

-

Comment signer un chèque en tant qu'exécuteur testamentaire

Comment signer un chèque en tant qu'exécuteur testamentaire En tant quexécuteur testamentaire dune personne, votre devoir est de percevoir la succession du défunt et de ladministrer correctement. Une grande partie du processus consiste à payer des factures, fr...