Qu'arrive-t-il à votre pointage de crédit si vous payez votre prêt hypothécaire en retard ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Être en retard avec un paiement hypothécaire pourrait avoir des conséquences négatives.

Points clés

- Un paiement hypothécaire en retard pourrait causer des dommages importants à votre pointage de crédit.

- Plus votre pointage de crédit est élevé, plus un retard de paiement pourrait vous nuire.

Il existe différentes raisons pour lesquelles vous pouvez être en retard pour payer votre hypothèque. D'abord, il y a le bon vieux oubli. Si votre prêt hypothécaire n'est pas réglé pour le remboursement automatique, vous pourriez simplement oublier d'effectuer le transfert en ligne ou d'écrire ce chèque.

Des problèmes financiers peuvent également vous empêcher de payer votre prêt hypothécaire à temps. Si vous avez récemment perdu votre emploi, vu vos revenus baisser, ou a été frappé par une série de dépenses d'urgence, il se peut que vous n'ayez plus d'argent pour payer votre hypothèque.

Malheureusement, même un seul versement hypothécaire en retard pourrait avoir un impact négatif sur votre cote de crédit, il est donc préférable d'éviter qu'un retard de paiement soit signalé dans votre dossier.

L'impact d'un seul versement hypothécaire en retard sur la cote de crédit

En général, payer votre hypothèque avec quelques jours de retard n'aura aucune incidence sur votre cote de crédit. Les prêts hypothécaires ont souvent une période de grâce qui varie selon le prêt. Pour certains prêts immobiliers, il est 15 jours, même si votre période de grâce peut être plus courte.

Dans les deux cas, si vous effectuez votre versement hypothécaire quelques jours après sa date d'échéance, il ne devrait pas y avoir de conséquences négatives. C'est lorsque vous avez 30 jours ou plus de retard sur un paiement hypothécaire que votre cote de crédit peut être endommagée. De combien de dégâts parle-t-on ? Cela dépend de différents facteurs.

Une chose qui peut vous surprendre est que plus votre score est élevé, plus un seul retard de paiement aura d'impact. En réalité, FICO rapporte qu'un seul paiement en retard pourrait entraîner une baisse de jusqu'à 110 points sur une cote de crédit de 780, ce qui est considéré comme un excellent score. Pendant ce temps, une cote de crédit de 680, ce qui est considéré comme bon, peut seulement perdre jusqu'à 80 points pour la même infraction.

La clé à emporter, bien que, est que le fait d'être considérablement en retard, même une seule fois, avec votre paiement hypothécaire pourrait gravement nuire à votre pointage de crédit.

Comment éviter les paiements hypothécaires en retard

La meilleure façon d'éviter d'être en retard dans un paiement hypothécaire en raison d'un oubli est d'automatiser le processus. Vous pouvez généralement faire en sorte que votre versement hypothécaire soit débité de votre compte bancaire tous les mois. Si vous voulez faire un chèque vous-même, mettre en place un rappel de calendrier.

Si des problèmes financiers vous empêchent de payer votre prêt hypothécaire à temps, parlez à votre prêteur plutôt que d'ignorer la date d'échéance de votre paiement. Si vous traversez une épreuve temporaire, votre gestionnaire de prêt pourrait accepter de vous laisser payer votre prêt en retard d'un mois, ou accepter un paiement partiel. Dans ce cas, votre retard de paiement ne sera pas signalé aux bureaux de crédit, et votre pointage de crédit n'en prendra pas un coup.

Si vous devez suspendre vos versements hypothécaires pendant une période prolongée en raison de difficultés financières, vous pouvez demander à votre gestionnaire de prêt de mettre votre hypothèque en abstention. Cela pourrait vous faire gagner de nombreux mois sans avoir à payer votre hypothèque. Gardez à l'esprit que vos paiements ne seront pas annulés pendant la période d'abstention – reportez-vous simplement à une date ultérieure. Mais comme ça, vous pouvez éviter que votre pointage de crédit ne soit touché en raison d'un retard de paiement, ou plusieurs versements.

Être en retard pour tout paiement de dette pourrait nuire considérablement à votre pointage de crédit. Faites ce que vous pouvez pour éviter d'être en retard avec un paiement hypothécaire afin que votre pointage de crédit reste sain et que vous ne subissiez pas de conséquences négatives.

La meilleure carte de crédit annule les intérêts jusqu'en 2023

Si vous avez une dette de carte de crédit, le transférer à cette carte de transfert de solde supérieure vous garantit un TAP d'introduction de 0 % jusqu'en 2023 ! Plus, vous ne paierez aucuns frais annuels. Ce ne sont là que quelques-unes des raisons pour lesquelles nos experts classent cette carte parmi les meilleurs pour vous aider à maîtriser votre dette. Lire la critique complète de The Ascent gratuitement et postulez en seulement 2 minutes.

-

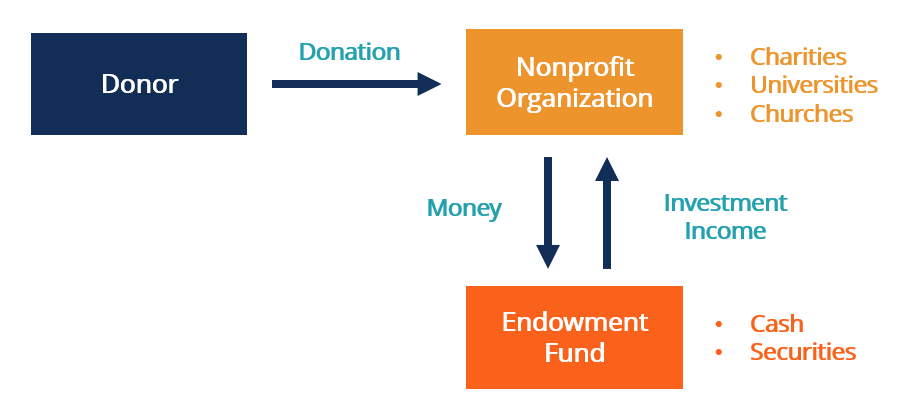

Qu'est-ce qu'un fonds de dotation ?

Un fonds de dotation est un portefeuille dinvestissement dont le capital initial provient de dons. Des fonds de dotation sont créés pour financer des institutions caritatives et à but non lucratif tel

-

La livraison à domicile d'Amazon n'est pas encore étanche

Crédit dimage:@daphneemarie/Twenty20 Deux réponses générales sont apparues le mois dernier après quAmazon a annoncé un nouveau produit pour permettre les livraisons à domicile qui ouvrent votre porte

-

Comment calculer le rendement de rachat brut

Le rendement brut de remboursement dun titre est un calcul du revenu attendu et de la croissance du capital pour la période allant jusquà la date déchéance du titre. Le but de ce calcul est de révéler

-

Qu'est-ce que le bénéfice avant impôt (EBT) ?

Bénéfice avant impôt, ou revenu avant impôt, est le dernier sous-total trouvé dans le compte de résultat. Le bénéfice avant le revenu netRevenu netLe revenu net est un poste clé, non seulement dans le

Finances personnelles

- Prêts auto et finances personnelles

- Dois-je utiliser une plateforme de trading en marque blanche ?

- 11 habitudes improductives que vous voulez arrêter

- 7 conseils de gestion de l'argent pour avoir des finances saines

- 4 erreurs courantes à éviter lorsque vous vous inscrivez à l'assurance-maladie

- 9 questions d'argent familial que vos enfants n'ont pas besoin de savoir

-

Qu'est-ce que la restructuration de la dette ?

Qu'est-ce que la restructuration de la dette ? La restructuration de la dette est un processus dans lequel une entreprise ou une entité connaît des difficultés financières et des liquiditésLiquiditéSur les marchés financiers, la liquidité fait réf...

-

Qu'est-ce qu'un numéro EIS ?

Qu'est-ce qu'un numéro EIS ? La Caroline du Nord a lancé le système dinformation sur ladmissibilité en 1982. Chaque État fournit à ses citoyens des ressources financières, programmes et services médicaux et daide à lemploi. En C...

-

Comprendre l'utilisation du Bitcoin,

Comprendre l'utilisation du Bitcoin, Avantages dinvestissement, Comment acheter, et plus Les crypto-monnaies sont des monnaies virtuelles utilisées pour effectuer des paiements en ligne. Bitcoin est lune des crypto-monnaies; cest aussi...

-

10 signes avant-coureurs d'un crash immobilier

10 signes avant-coureurs d'un crash immobilier La responsabilité de la récession de 2008 revient aux abus du marché immobilier. Vérifions si un krach immobilier est une possibilité immédiate maintenant. On se souvient de ce qui sest passé en 200...