2 factures à surveiller après avoir reçu le CERB et les reports de paiement

par Kevin Sun

Lorsque la pandémie de COVID-19 a forcé le Canada à se confiner, de nombreux Canadiens comptaient sur la PCU et les reports de paiement pour joindre les deux bouts. Alors que ces programmes de soutien arrivent à leur terme, beaucoup pourraient bientôt être confrontés à des coûts auxquels ils ne sont pas préparés. Voici 2 factures à garder à l'esprit et ce que vous pouvez faire maintenant pour être prêt pour eux.

Le projet de loi fiscale CERB

Les paiements de 2000 $ par mois de la Prestation canadienne d'urgence (PCU) sont destinés à remplacer temporairement les chèques de paie du travail. Pourtant, vous ne devriez pas les traiter automatiquement comme de l'argent dans votre portefeuille.

C'est parce que les paiements CERB sont revenu imposable, mais aucun impôt n'est retenu avant que vous ne les obteniez.

Qu'est-ce que ça veut dire? Si vous avez un travail, alors il y a de fortes chances que l'argent imposable que vous gagnez soit imposé avant que vous ne l'obteniez. L'assurance-emploi (AE) est également imposée avant que vous ne l'obteniez.

Tout l'argent que vous ramenez à la maison est alors votre argent. Pourtant, les paiements de PCU imposables de 2 000 $ versés par le gouvernement n'étaient pas imposés sur le paiement, ce qui signifie qu'une partie n'est pas votre argent, mais l'argent que le gouvernement reprendra plus tard sous forme d'impôts.

Cela peut sembler étrange que le gouvernement vous donne de l'argent juste pour en reprendre plus tard, mais le PCU est destiné à aider les Canadiens à traverser des moments difficiles. Que vous ayez pu économiser une partie de ces paiements ou que vous ayez dû tout dépenser pour vous en sortir, le compte de taxes viendra toujours (généralement entre avril et juin).

Le montant de cette facture dépendra de votre revenu global pour l'année. La meilleure façon de comprendre cela est d'utiliser les guides des tranches d'imposition fédérales et provinciales du gouvernement canadien. Plus tôt vous connaîtrez ce numéro, plus tôt vous pourrez commencer à épargner délibérément pour la facture. C'est aussi l'une des factures les plus importantes que vous devez payer; si vous ne le faites pas, alors vous pourriez perdre l'accès au soutien du gouvernement à l'avenir.

La facture de report de loyer ou de versement hypothécaire

En plus du CERB, la pandémie a également poussé de nombreux propriétaires et prêteurs à proposer des reports de loyer ou de paiement hypothécaire. Pourtant, ces reports ne visent pas à vous donner de l'argent maintenant, mais reporter vos factures de logement à plus tard.

Paiements de loyer différés

Si vous avez différé le paiement de votre loyer, alors vous avez peut-être signé un accord avec votre propriétaire qui aurait décrit les détails exacts de ce report. Par example, l'accord pourrait dire qu'à la fin de la période de report, vous devrez payer un loyer régulier plus une partie du loyer différé chaque mois ; vous feriez cela jusqu'à ce que vous ayez payé tout le loyer différé. Dans certaines provinces, le gouvernement a expliqué comment le remboursement du loyer manqué peut avoir lieu. Assurez-vous de bien comprendre les détails de votre propre accord. S'il semble que vous aurez des problèmes pour rembourser votre loyer différé, parlez ensuite à votre propriétaire dès que possible afin que vous puissiez tous les deux travailler sur une solution.

Paiements hypothécaires différés

Si vous avez reporté vos versements hypothécaires, alors les choses semblent un peu différentes. C'est parce que un report de paiement ne reporte que le principal, pas l'intérêt . Si vous effectuez des versements partiels pour couvrir les intérêts de l'hypothèque, alors vous continuerez simplement à effectuer les mêmes paiements qu'avant. Votre solde n'aura pas diminué pendant la durée du report des paiements de capital, mais vous aviez au moins une marge de manœuvre dans votre budget.

Pourtant, si vous n'avez effectué aucun versement sur votre prêt hypothécaire, alors les frais d'intérêt se seront accumulés pendant la période de report et les choses peuvent devenir un peu plus compliquées. À la fin de votre période de report, les intérêts accumulés seront ajoutés au capital de votre solde hypothécaire encore dû. Cela signifie que vous paierez des intérêts sur vos intérêts différés pour le reste de l'amortissement de votre prêt hypothécaire; vos versements pourraient même augmenter pendant la durée actuelle de votre prêt hypothécaire parce que le montant de votre capital a augmenté. Pour éviter cette dépense supplémentaire, demandez à votre prêteur quel sera le montant total des intérêts différés. Si tu peux, remboursez autant de ce montant dès la fin de votre report. Assurez-vous de contacter votre prêteur si vous envisagez de le faire. Ils devront s'assurer que le paiement forfaitaire va vers les intérêts courus et pas seulement contre le principal.

Comment se préparer pour les factures d'impôt sur le revenu et de report de paiement du CERB

Si vous avez utilisé le PCU sans mettre de côté l'argent des impôts, ou été sur un programme de paiement différé sans être préparé pour des paiements accrus par la suite, ne paniquez pas. Beaucoup de gens sont dans une situation similaire. Ce qui est important maintenant, c'est que vous examiniez vos finances et élaboriez un plan pour rester ou vous remettre sur la bonne voie.

Si vous ne l'avez pas déjà fait, la meilleure façon de commencer est de créer un budget. Assurez-vous d'avoir au moins autant d'argent à l'entrée qu'à la sortie. Déterminez ensuite combien vous devrez payer à la saison des impôts ou à la fin de votre report. En vous basant sur votre budget, Décidez comment vous allez vous préparer pour les dépenses imprévues à venir. Il vous reste peut-être assez d'argent chaque mois pour pouvoir l'économiser. Ou si vous vous trouvez court, il pourrait y avoir des coûts que vous pourriez réduire pour libérer plus d'argent.

Vous pourriez devoir faire des choix difficiles, mais ils vous aideront à vous protéger contre des urgences financières encore pires plus tard. Pourtant, si vous êtes déjà dans une situation difficile et que vous savez qu'il n'y a pas grand-chose d'autre à faire, maintenez un dialogue ouvert avec ceux à qui vous devez de l'argent. Selon votre situation et l'évolution de la pandémie de COVID-19, ils pourraient peut-être travailler avec vous sur une solution.

Que faire si vous ne vous sentez pas préparé aux factures entrantes et aux dépenses imprévues

Il n'y a rien de mal à accepter de l'aide quand vous en avez besoin, mais les malentendus sur le fonctionnement de la PCU et des reports de paiement peuvent causer des ennuis à de nombreux Canadiens avec des dépenses imprévues. Si vous vous sentez submergé par des factures que vous ne saviez pas que vous deviez payer, nous sommes là pour vous. Appelez-nous sans frais au 1-888-527-8999, Envoyez-nous un e-mail, ou chattez de manière anonyme pour commencer. Un de nos conseillers en crédit se fera un plaisir de répondre à vos questions et de vous aider à trouver des solutions lors d'un rendez-vous gratuit et confidentiel. Remettez-vous sur la bonne voie et retrouvez la tranquillité d'esprit ; nous sommes là pour vous et prêts à vous aider.

-

Comment rembourser votre hypothèque en 5 ans

Pour les nouveaux propriétaires, 30 ans dendettement est une perspective douloureuse. Qui veut encore de largent sur sa maison après la retraite? Malheureusement, cest la période sur laquelle de nombr

-

Comment payer une dépense imprévue lorsque vous êtes au chômage

Quand tu es au chômage et que largent manque, il est utile de connaître vos options pour rembourser une dépense imprévue. (iStock) Le taux de chômage actuel sélève à 6,7% avec 10,7 millions dAmérica

-

Nervosité de la récession :conseils pour protéger votre argent

Le simple fait de parler dune éventuelle récession peut déclencher de lanxiété chez quiconque lassocie au ralentissement économique majeur dil y a une douzaine dannées. Mais lhistoire ne se répète pas

-

Acheter sur marge :voici ce que cela signifie et comment cela fonctionne

Si vous investissez 10 $, 000 dans un bon stock et obtenez un rendement de 20 pour cent, vous ferez 2 $, 000. Et si vous aviez pu emprunter 10 $ de plus, 000 pour acheter plus dactions et doubler vos

Finances personnelles

- Découvrez sept emplois stimulants mais bien rémunérés pour les candidats en finance du monde entier

- 5 questions à poser avant de demander un HELOC

- Les Américains quittent leur emploi en nombre record. Voici pourquoi

- 10 petites villes avec le plus de millionnaires par habitant

- La classe ouvrière

- Comment perdre de l'argent peut vous aider à gagner de l'argent

-

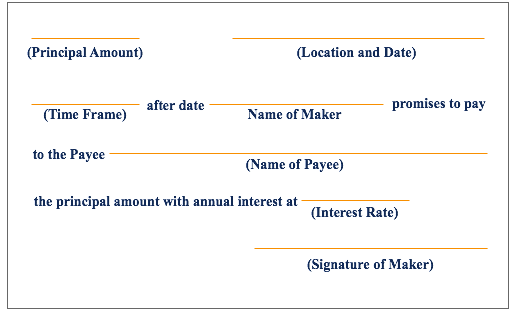

Que sont les effets à recevoir ?

Que sont les effets à recevoir ? Les billets à recevoir sont un poste du bilan qui enregistre la valeur des billets à ordreBillet à ordreUn billet à ordre fait référence à un instrument financier qui comprend une promesse écrite de l...

-

Comment retirer de l'argent sans carte bancaire

Comment retirer de l'argent sans carte bancaire Bien quune carte de débit ATM soit utile à garder à portée de main, vous pourriez avoir besoin dargent liquide sur votre compte bancaire, et la carte nest nulle part en vue. Heureusement, lutilisation...

-

Qui paie lorsque le cosignataire d'un prêt automobile décède ?

Qui paie lorsque le cosignataire d'un prêt automobile décède ? Les gens cosignent souvent des prêts automobiles lorsque la personne qui a besoin du prêt a des antécédents de crédit insuffisants ou un mauvais crédit, lempêchant dobtenir le prêt par lui-même ou dob...

-

Combien coûte une radiation en Caroline du Nord ?

Combien coûte une radiation en Caroline du Nord ? Vous devrez peut-être comparaître devant un juge pour obtenir lordonnance de radiation. Un ordre de radiation, également connu sous le nom dordre dexpulsion, peut effacer le casier judiciaire dun ind...